一、我国羊毛行业供需现状

羊毛纤维柔软而富有弹性,一般可以用于制作呢绒、绒线、毛毯、毡呢等纺织品。绵羊毛在纺织原料中占据相当大的比重,除此之外,还有山羊粗毛、山羊绒等。世界绵羊毛产量较大的有澳大利亚、前苏联、新西兰、阿根廷、中国等。羊毛作为纺织工业中的重要原料,具有弹性好、吸湿性强、保暖性好等优点。

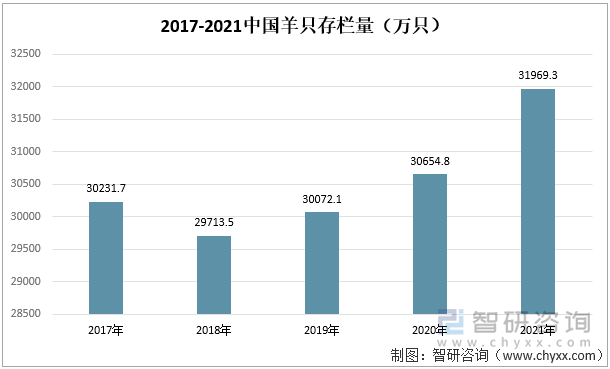

中国有着悠久的养羊历史,不管是数量还是品种多样性来看,在世界上都是排名靠前列的,但与养羊业发到的国家相比,生产水平仍较低。据中国统计摘要显示,2018年以来,我国羊只的存栏量持续增加,2021年中国羊只存栏量为31969.3万只,同比2020年增长了4.29%。近年来,我国养羊业的生产水平有了极大的提高,生产方式也有了较大的改变,生态环境得到修复和保护,各类疾病的防治措施持续提高,都使得我国羊只的存栏量逐年增加。

2017-2021年中国羊只存栏量

资料来源:中国统计摘要、智研咨询整理

相关报告:智研咨询发布的《中国羊毛行业市场运营态势及投资战略规划报告》

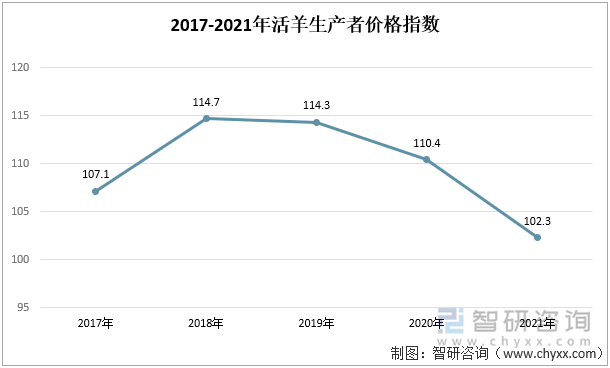

农产品生产价格指数是指在一定时期内生产者出售产品时获得单位产品价格的变化幅度,可以客观反映出全国农产品价格的水平和结构变动情况。2018-2021年以来,我国活羊生产价格指数呈现出逐年递减的趋势,从2018年114.7减少到2021年102.3。可以看出我国养羊的农户,出售价格逐渐降低,主要是受到活羊需求持续提高,更多的人开始参与养殖,使得供给增加,活羊价格逐渐降低。

2017-2021年活羊生产者价格指数

资料来源:中国统计年鉴、智研咨询整理

据中国统计摘要数据可以发现,绵羊的存栏量不断提高,且增速较快,山羊的存栏量出现逐年递减的趋势,绵羊毛作为纺织工业中的重要原料,应用途径比山羊粗毛和山羊绒更为广泛,因此加大了对绵羊得养殖。2021年绵羊得存栏量为18637.7万只,同比2020年增长了7.67%;2021年山羊的存栏量为1333.16万只,同比减少了0.1%。

2017-2021年山羊和绵羊存栏量

资料来源:中国统计摘要、智研咨询整理

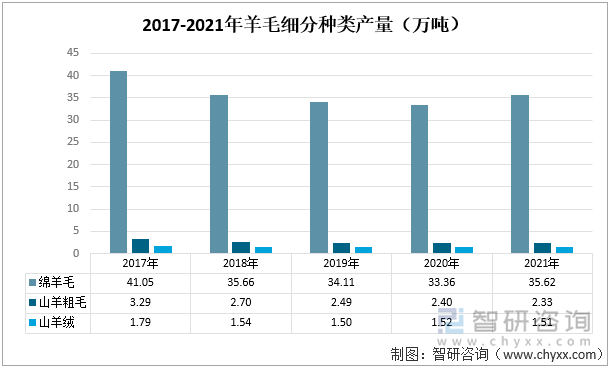

羊毛主要可以分为绵羊毛、山羊粗毛、山羊绒三大类,其中绵羊毛用途相较更为广泛,产量占比最多。2021年中国各类羊毛的产量中,绵羊毛产量共计35.62万吨,和去年相比增长了6.77%;山羊粗毛的产量为2.33万吨,同比减少了2.92%;山羊绒的产量为1.51万吨,同比减少了0.93%。

2017-2021年羊毛细分种类产量

资料来源:中国统计摘要、智研咨询整理

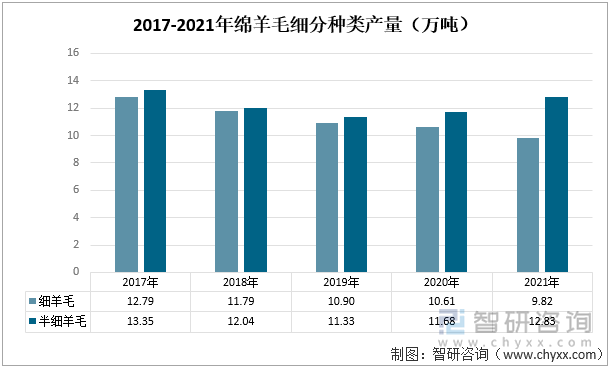

绵羊毛还可以分为细羊毛和半细羊毛,其中半细羊毛的产量比细羊毛更多。通过数据可以得知,2017-2021年以来细羊毛的产量呈现逐年递减的趋势,半细羊毛的产量呈现“先降后升”的趋势。2021年细羊毛的产量为9.82万吨,同比2020年减少了7.5%;2021年半细羊毛的产量为12.83万吨,同比增加了9.77%。

2017-2021年中国绵羊毛细分种类产量

资料来源:中国统计摘要、智研咨询整理

二、中国羊毛进出口分析

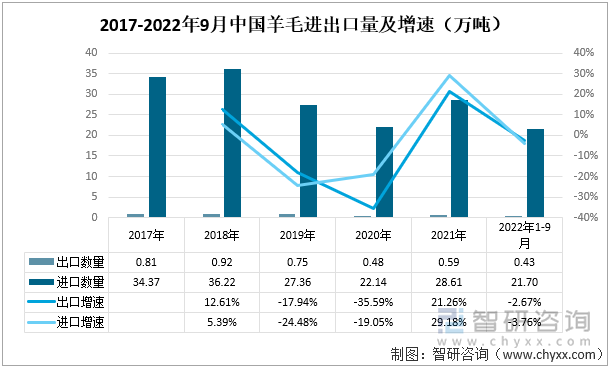

2017-2022年9月,我国羊毛主要以进口为主,在这期间进口量远大于出口量。进口量总体上呈现出下降的趋势,从2018-2020年逐年递减,2021年进口量有所增加,同比2020年上涨了29.18%。2022年1-9月中国羊毛进口量为21.7万吨,同比下降了3.76%。出口量同样呈现出逐年递减的趋势,其中2021年出口量有所回升,2022年1-9月中国羊毛出口量为0.43万吨,同比减少了2.67%。通过数据可以发现,近年来,随着我国羊毛生产和加工的技术不断提高,对于原材料的进口和出口需求逐渐减小,国内相关企业可以自主生产和研发一系列羊毛产品和下游衍生产品。

2017-2022年9月中国羊毛进出口量及增速

资料来源:中国海关、智研咨询整理

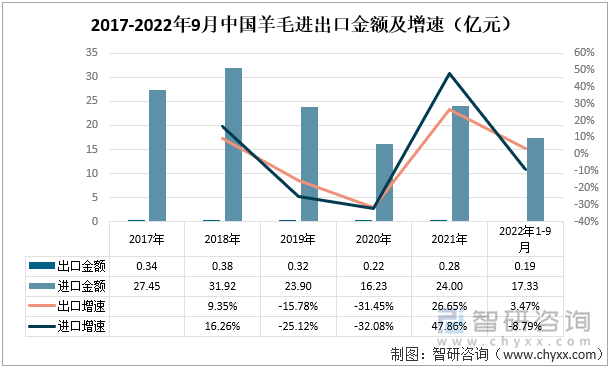

2017-2021年我国羊毛进出口金额均呈现出下降的趋势,2021年进出口金额有所上涨,整体上进口金额远大于出口金额。2022年1-9月中国羊毛进口金额为17.33亿元,同比下降了8.79%;出口金额为0.19亿元,同比增加了3.47%。

2017-2022年9月中国羊毛进出口金额及增速

资料来源:中国海关统计摘要、智研咨询整理

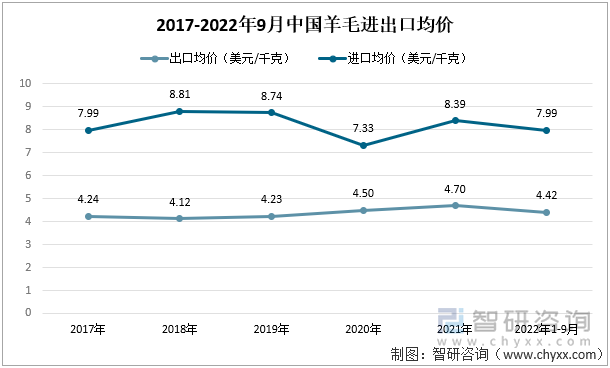

2017-2021年期间,中国羊毛进口均价总体上大于出口均价,且进口均价波动较大,出口均价变化较为平稳。整体上2018-2020年进口均价呈现逐年降低的趋势,到2021年才有所回升,2021年进口均价为8.39美元/千克。2022年1-9月中国羊毛进口均价为7.99美元/千克,同比2021年同期下降了5.22%。2018-2021年出口均价呈现出缓慢增长的态势,从2018年4.12美元/千克,增长到2021年4.7美元/千克。2022年1-9月中国羊毛出口均价为4.42美元/千克,同比增长了6.31%。

通过数据可以看出,我国历年来进口羊毛均价高,由于我国生产技术不够完善,因此主要进口高端高品质羊毛原材料,但近年来我国进口均价有所降低,说明我国对于高端羊毛原材料的需求在逐渐降低;出口均价稳步提升,可以看出我国出口的羊毛产品虽然较为低端,但随着技术的完善,产品质量也在不断提高。

2017-2022年9月中国羊毛进出口均价

资料来源:中国海关、智研咨询整理

三、中国羊毛进出口格局

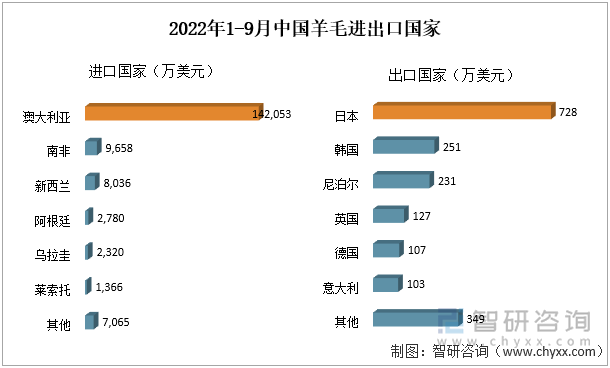

2022年1-9月我国羊毛进口主要来源于澳大利亚、南非、新西兰等国家,其中澳大利亚是我国羊毛进口的主要国家,进口金额达142053万美元,占总进口金额的81.98%;其次是南非和新西兰,进口金额分别为9658万美元、8036万美元。澳大利亚因其地理环境优势,是世界上放养绵羊数量和出口羊毛数量最多的国家,生产的羊毛质量高,产量足,因此我国羊毛进口主要源于澳大利亚。

2022年1-9月我国羊毛出口最多的国家是日本、韩国、尼泊尔等国家,日本作为我国出口最多的国家,出口金额为728万美元,占总出口金额的38.42%;其次是韩国和尼泊尔,出口金额分别为251万美元、231万美元。

2022年1-9月中国羊毛进出口国家

资料来源:中国海关、智研咨询整理

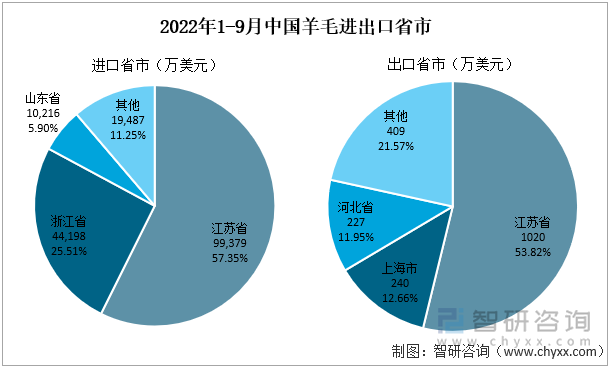

2022年1-9月我国羊毛进口省市主要集中在江苏省、浙江省和山东省,其中江苏省进口99379万美元,占总进口金额的57.35%,其次是浙江省和山东省,进口金额分别为44198万美元、10216万美元。出口省市靠前的主要有江苏省、上海市、河北省等省市,江苏省作为我国今年以来出口最多的省市,出口金额为1020万美元,占总出口金额的53.82%,其次是上海市和河北省,出口金额分别为240万美元、227万美元。江苏省地理位置较好,气候适宜,平原面积占比高,同时纺织服装业等轻工业同样也很发达,因此可以看到江苏省在中国羊毛的进出口中,占据主要位置。

2022年1-9月中国羊毛进出口省市

资料来源:中国海关、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国羊毛行业市场运营态势及投资战略规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国羊毛行业市场运营态势及投资战略规划报告

《2026-2032年中国羊毛行业市场运营态势及投资战略规划报告》共八章,包含国内羊毛生产厂商竞争力分析,2026-2032年中国羊毛行业发展趋势与前景分析,羊毛企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询