摘要:

政策环境:加强中药新药研发,全方面推动行业发展

近年来,我国政府高度重视中药行业产业链发展,为此颁布多项行业利好政策,重点发展濒危药材人工繁育技术,优质中药材种子种苗技术,推进我国中药材规范化种植养殖,鼓励中药材产业化、商品化和适度规模化发展;倡导以临床价值为导向,以病证结合、专病专药等多种方式开展中药新药研制,加强开展基于古代经典名方、名老中医经验方、有效成分或组分等的中药新药研发;为促进我国中药行业健康发展,将逐步健全对行业产品质量的监管制度,强化中药材产品追溯体系建设,逐步解决中药材质量参差不齐问题,从源头提升中药质量水平;全面推动中药行业发展。

行业发展:行业科技化发展,市场盈利向好

政策提出要在挖掘中医原创资源的同时,大力开发融合大数据、人工智能、可穿戴等新技术的中医特色装备,重点发展脉诊、舌诊以及针刺、灸疗、康复等中医装备,促进中医临床诊疗和健康服务规范化、远程化、规模化、数字化发展,立足于当前综合医院中医药工作特点和实际情况,促进中西医协同发展。2021年,我国中成药生产总量为231.8万吨,同比保持相对平稳;中药饮片、中成药及中药行业主营业务营业收入分别为2057亿元、4862亿元、6919亿元,主营业务利润分别为249.3亿元、755.2亿元、1004.5亿元;行业规模扩大,盈利情况持续向好。

企业格局:企业营收增加,行业竞争初显

2021年来,由于中药的疫情中发挥的作用,佐力药业、同仁堂的产品销售量增加,企业营业收入上市,企业盈利持续上涨;按企业营业收入情况看,佐力药业、同仁堂的市场占比分别为0.21%、14.54%。中药行业龙头企业之一同仁堂的市场占比不低。近年来,同仁堂市场占比呈下滑态势,而佐力药业的市场占比虽低,但其占比情况呈逐年增长态势。我国中药行业内目前正处于加速发展时期,业内老字号品牌市场占比虽不低,但随着行业支持力度持续增加,资本不断进入,行业内企业竞争态势初显。

发展趋势:市场监管制度逐步完善,行业竞争加剧

我国政策明确表明,为促进我国中药行业健康发展,将逐步健全对行业产品质量的监管制度,强化中药材产品追溯体系建设,逐步解决中药材质量参差不齐问题,从源头提升中药质量水平。我国中药行业内目前正处于加速发展时期,业内老字号企业凭借品牌市场认知,占据市场较高份额。但随着我国政府对中药行业发展支持力度的持续增强,利好政策将持续吸引新的市场资本进入市场,业内竞争将逐步加剧。

关键词:中药行业政策、中药行业现状、中药行业产业链、中药行业发展趋势

一、政策环境:加强中药新药研发,全方面推动行业发展

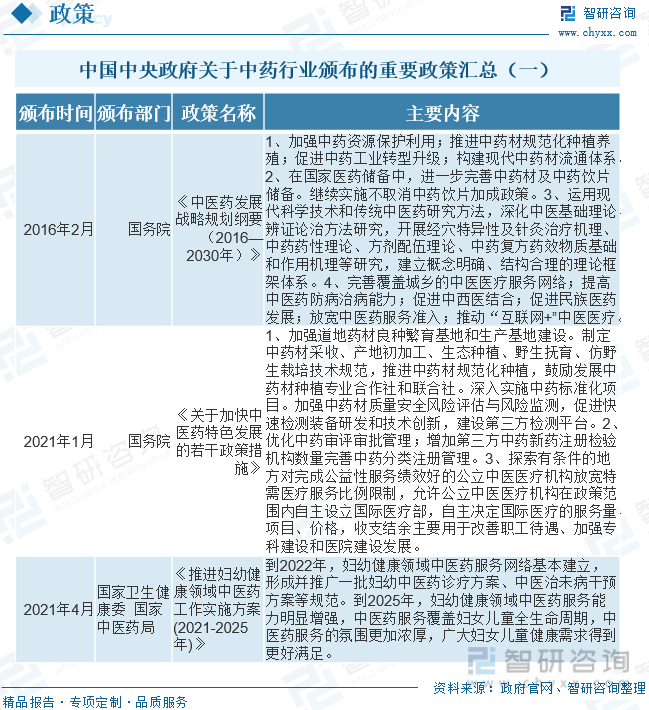

近年来,我国政府高度重视中药行业产业链发展,为此颁布《中医药发展战略规划纲要(2016—2030年)》《关于加快中医药特色发展的若干政策措施》《推进妇幼健康领域中医药工作实施方案(2021-2025年)》《关于进一步加强综合医院中医药工作推动中西医协同发展的意见》《“十四五”中医药发展规划》等系列行业相关政策,重点发展濒危药材人工繁育技术,优质中药材种子种苗技术,推进我国中药材规范化种植养殖,鼓励中药材产业化、商品化和适度规模化发展;倡导以临床价值为导向,以病证结合、专病专药等多种方式开展中药新药研制,加强开展基于古代经典名方、名老中医经验方、有效成分或组分等的中药新药研发;加强医院中医服务质量,完善覆盖城乡的中医医疗服务网络。我国中央指导政策对中药行业从基础药材培植到终端医药服务都给予了全方面利好推动发展指导意见,各地方政府为落实中央政策为行业颁布了不同的扶持利好政策;同时政策明确表明,为促进我国中药行业健康发展,将逐步健全对行业产品质量的监管制度,强化中药材产品追溯体系建设,逐步解决中药材质量参差不齐问题,从源头提升中药质量水平。

中国中央政府关于中药行业颁布的重要政策汇总(一)

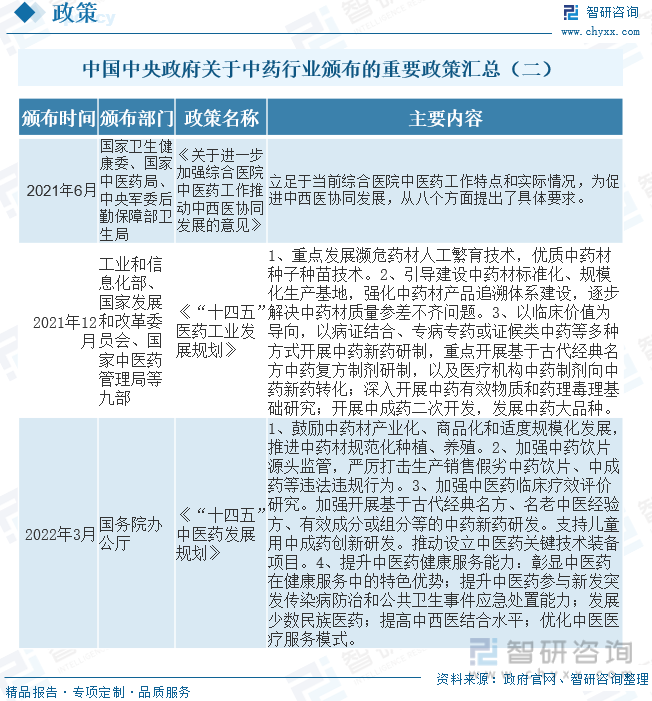

为扩展中药行业市场发展空间,提高中药市场认可、关注度,政策提出要在挖掘中医原创资源的同时,大力开发融合大数据、人工智能、可穿戴等新技术的中医特色装备,重点发展脉诊、舌诊以及针刺、灸疗、康复等中医装备,促进中医临床诊疗和健康服务规范化、远程化、规模化、数字化发展,立足于当前综合医院中医药工作特点和实际情况,促进中西医协同发展;加强中医药对外交流合作,支持中医药机构全面参与全球中医药各领域合作与竞争;提出在“十四五”时期,与共建“一带一路”国家合作建设30个高质量中医药海外中心,颁布30项中医药国际标准,打造10个中医药文化海外传播品牌项目,建设50个中医药国际合作基地,建设一批国家中医药服务出口基地,加强中药类产品海外注册服务平台建设。全面推动中药行业发展。

中国中央政府关于中药行业颁布的重要政策汇总(二)

二、行业发展:行业科技化发展,市场盈利向好

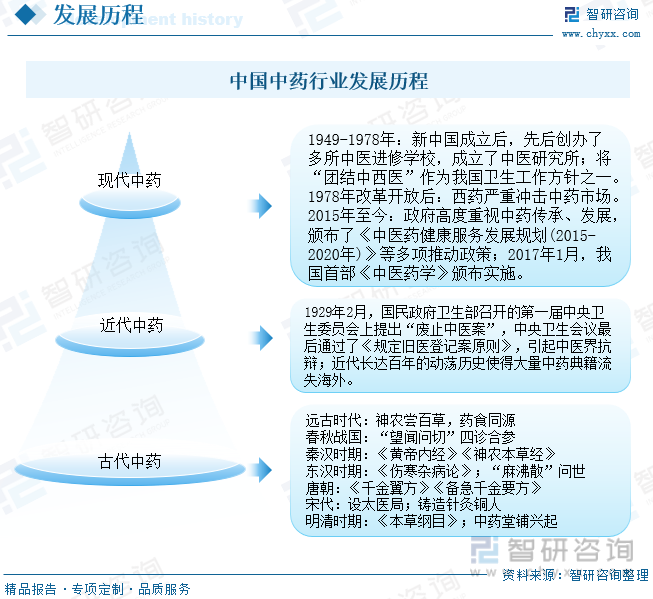

在我国上千年发展历史中,中医、中药始终是我国人民疾病医治的主要选择;但随着现代西方医疗技术的传入,我国中药行业遭受了严重冲击,我国中药行业发展受限甚至陷入萎靡。因此,我国中药行业急需新的发展,行业面临高难度发展挑战,同时,日新月异的科技技术发展也为中药行业发展提供了的新可能。

中国中药行业发展历程

我国中药行业受西医冲击的主要因素在于,中药产业链构成复杂,行业发展与产业链上下游发展程度紧密联系。但我国目前中药行业上游中药材种植、炮制等行业暂未规范产业化,严重影响中药药效,再由于下游中药服务行业人才培养制度缺乏、行业监管程度不高等方面因素都导致行业中药治疗结果不可控,中药市场接受、认可程度下降。我国许多中药生产企业的中药类业务中,除中药产品研制、生产、销售外,已将企业业务范围拓展至上游药材种植及中药材炮制,最大程度上保障了企业自身产品质量,企业中药行业业务产业链闭环基本成形。

中国中药行业产业链图谱

在政府支持下,我国中药材行业发展迅猛,据农业农村部在《 “十四五”全国种植业发展规划》中公布的数据可知,2020年,我国中药材种植面积达4358万亩,比2017年种植面积增加了891.11万亩;在规划提到,我国在“十四五”期间要稳定中药材种植面积, 到2025年,全国中药材种植面积要稳定在4500万亩左右。2015年来,我国中药材市场成交额逐年上升,2020年已达1664.83亿元,2021年市场交易额预计可达1831.31亿元。

中国中药行业上游产业现状

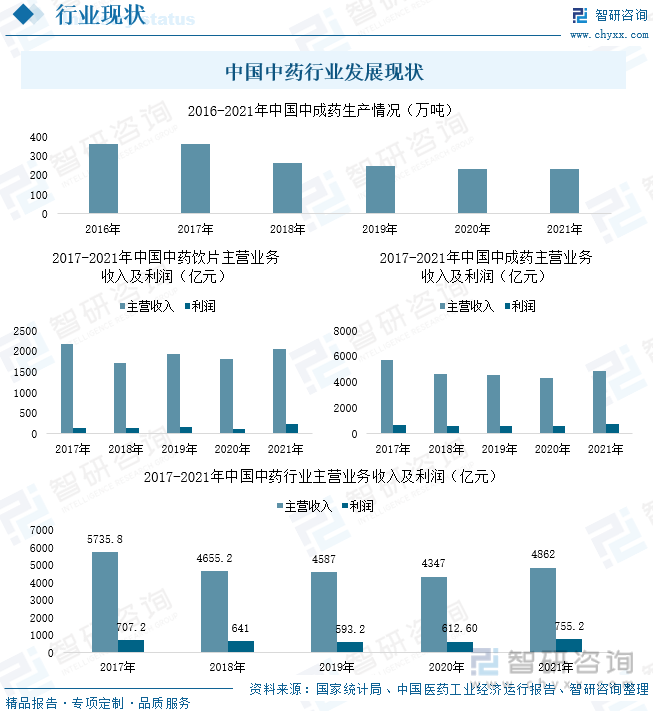

2021年,我国中成药生产总量为231.8万吨,同比保持相对平稳;中药饮片、中成药及中药行业主营业务营业收入分别为2057亿元、4862亿元、6919亿元,主营业务利润分别为249.3亿元、755.2亿元、1004.5亿元。2020年新冠疫情爆发,在我国疫情防控及治疗过程中,中药发挥重要作用,吸引了全球各界的关注,取得了社会更多认可。因此,2021年我国中药行业主营业务收入同比增长12.39%,行业利润同比增长37.02%。我国中药行业规模扩大,行业盈利持续向好。

中国中药行业发展现状

三、企业格局:企业营收增加,行业竞争初显

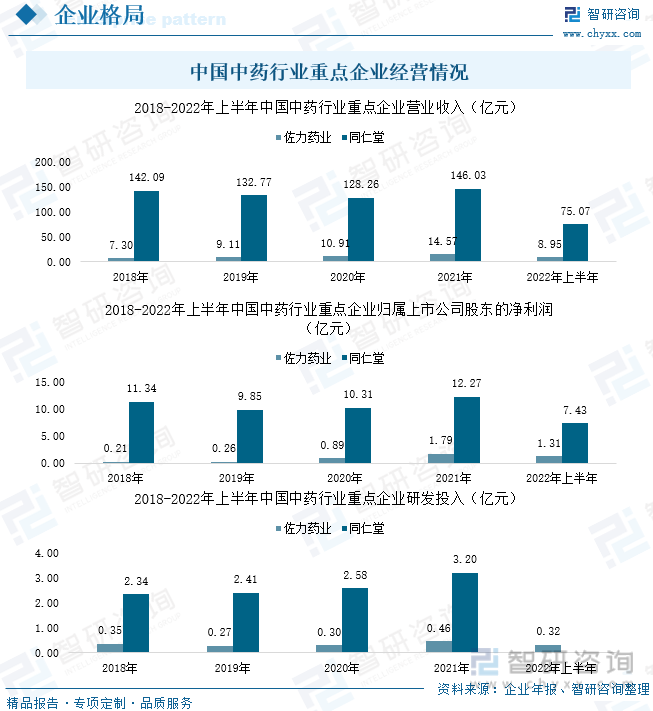

2021年,佐力药业、同仁堂的营业收入分别为14.57亿元、146.03亿元,同比变化率分别为33.60%、13.86%;归属于上市公司股东的净利润分别为1.79亿元、12.27亿元,同比变化率分别为102.03%、19.00%;企业研发投入金额分别为0.46亿元、3.20亿元,同比变化率分别为50.17%、23.92%。2022年上半年,佐力药业、同仁堂的营业收入分别为8.95亿元、75.07亿元,同比变化率分别为28.28%、2.01%;归属于上市公司股东的净利润分别为1.31亿元、7.43亿元,同比变化率分别为58.79%、19.12%。2021年来,由于中药的疫情中发挥的作用,佐力药业、同仁堂的产品销售量增加,企业营业收入上市,企业盈利持续上涨。为增强企业竞争力,行业内各企业持续增加企业产品研发投入,增强企业中药新产品研发力度,探索企业产品可应用领域。

中国中药行业重点企业经营情况

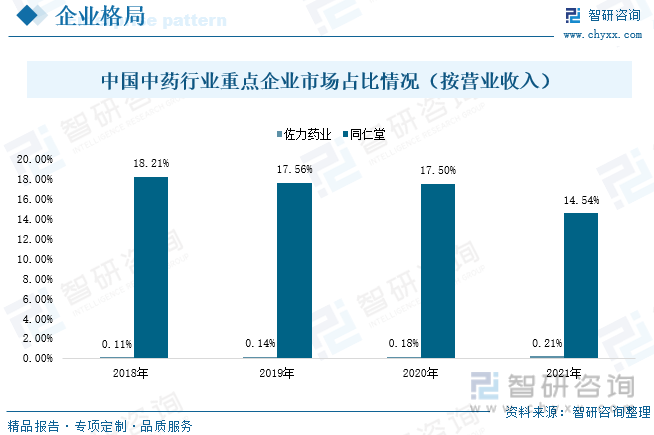

2021年,按企业营业收入情况看,佐力药业、同仁堂的市场占比分别为0.21%、14.54%。中药行业龙头企业之一同仁堂的市场占比不低。近年来,同仁堂市场占比呈下滑态势,而佐力药业的市场占比虽低,但其占比情况呈逐年增长态势。我国中药行业内目前正处于加速发展时期,业内老字号品牌市场占比虽不低,但随着行业支持力度持续增加,资本不断进入,行业内企业竞争态势初显。

中国中药行业重点企业市场占比情况(按营业收入)

四、发展趋势:市场监管制度逐步完善,行业竞争加剧

1、市场监管制度逐步完善,行业规范化发展

我国政策明确表明,为促进我国中药行业健康发展,将逐步健全对行业产品质量的监管制度,强化中药材产品追溯体系建设,逐步解决中药材质量参差不齐问题,从源头提升中药质量水平;重点发展濒危药材人工繁育技术,优质中药材种子种苗技术,推进我国中药材规范化种植养殖,鼓励中药材产业化、商品化和适度规模化发展,将促进我国中药行业产业化发展加速。

2、中医数字化设备研发力度持续增强,加速提升中药临床使用率

相关报告:智研咨询发布的《2022-2028年中国中药材行业全景调研及竞争格局预测报告》

在《“十四五”医疗装备产业发展规划》中提到中医诊疗装备是“十四五”中国医疗装备重点发展领域之一,要求发挥中医在疾病预防、治疗、保健康复等方面独特优势,在中医药理论指导下,深度挖掘中医原创资源,开发融合大数据、人工智能、可穿戴等新技术的中医特色装备,重点发展脉诊、舌诊以及针刺、灸疗、康复等中医装备,全面促进中医临床诊疗和健康服务远程化、数字化发展,这将全面推动中药的临床治疗中的使用,加速产业西医融合速度。

3、资本加速入局,行业竞争加剧

我国中药行业内目前正处于加速发展时期,业内老字号企业凭借品牌市场认知,占据市场较高份额。但随着我国政府对中药行业发展支持力度的持续增强,利好政策将持续吸引新的市场资本进入市场,将刺激中药企业持续增加企业产品研发投入,提高企业市场竞争力,稳定企业盈利能力,行业内竞争将持续加剧。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国中药材行业市场深度分析及投资前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国中药材行业市场深度分析及投资前景展望报告

《2022-2028年中国中药材行业市场深度分析及投资前景展望报告》共十三章,包含我国主要省区中药材产业现状,我国中药材产业发展趋势与策略分析,2022-2028年中药材产业投资风险与策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询