摘要:

一、产业现状:国家政策利好光纤光缆行业,5G领域市场需求大

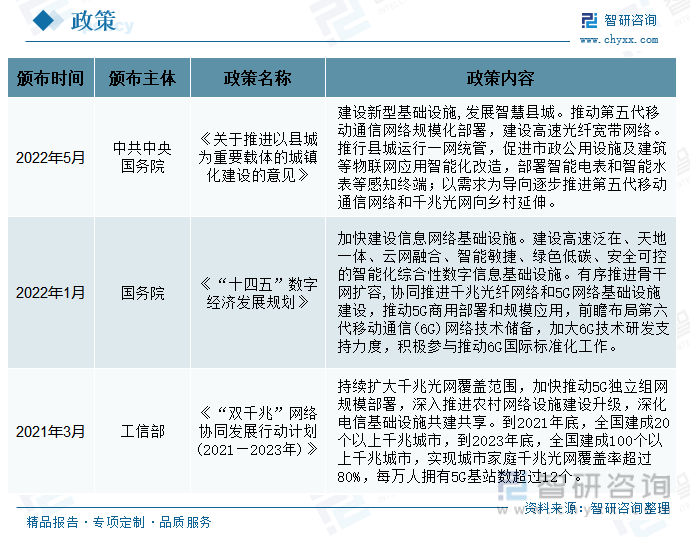

光纤光缆是一种,是现代信息传输的重要方式之一,其具有容量大、中继距离长、保密性好、不受电磁干扰和节省铜材等优点。2021年3月,工信部发布的《“双千兆”网络协同发展行动计划》提出要扩大千兆光网的覆盖范围,加快推进5G独立组网规模部署,到2023年底,全国建成100个以上千兆城市,实现城市家庭千兆光网覆盖率超过80%,市场需求迎来新一轮增长。

二、发展现状:光缆产量稳步回升,高端光缆仍需进口

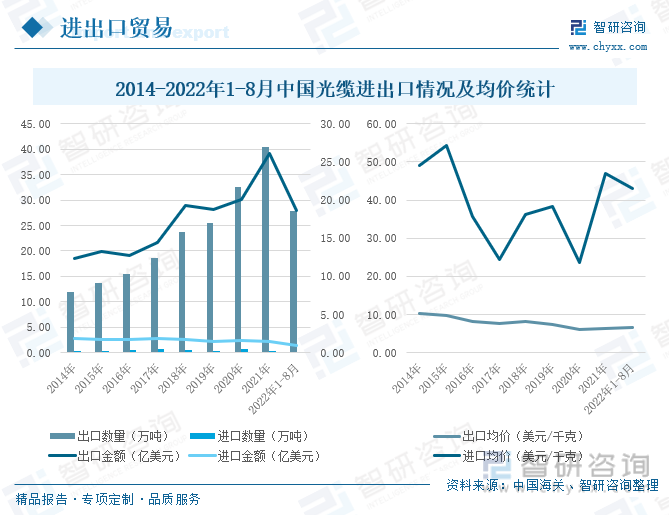

经过长足发展,我国已经成为全球第一大光纤光缆制造国,受5G通信技术的普及以及“双千兆”网络建设影响,国内对于光缆需求增加,我国光缆产量呈稳步增长。国家统计局和中国海关数据显示,2022年1-7月光缆产量达19856.5万芯千米,2022年1-8月,我国光缆出口量达27.88万吨,出口金额18.67亿美元,进口数量0.21万吨,进口金额0.9亿美元,出口均价6.7美元/千克,进口均价43.12美元/千克,较2021年出口均价小幅上升,进口均价下降明显。

三、企业格局:市场准入门槛高,行业逐步迈入寡头竞争时代

光纤光缆行业对于技术要求严苛,壁垒难突破,市场的准入门槛高。根据ODC论坛《2021年全球光纤光缆最具竞争力企业10强》榜单公示,我国长飞、亨通、烽火、中天、富通共五家企业上榜。五大企业在市场中占据主导地位,同时由于行业的特性,未来的竞争格局会更加稳定,光纤光缆行业正逐步迈入寡头竞争时代。

四、发展趋势:高端技术攻关促进产业升级,5G建设持续推进行业趋势向好

在“十四五”规划下,新一轮信息革命与产业变革深度融合。5G网络作为“新基建”的关键,已经开始赋能各个行业,推动产业进行变革,企业要持续聚焦光纤光缆行业,加快高端产品的研发和市场成果转化。加大研发投入,积极攻克光棒-光纤-光缆整链的技术难题,突破国际大厂的技术封锁,补短板,锻长板,促进产业转型升级。

关键词:光纤光缆产业链、光缆产量、光纤光缆企业格局、光纤光缆发展趋势

一、产业现状:国家政策利好光纤光缆行业,5G领域市场需求大

1.国家政策利好光纤光缆行业发展

光纤是由成同心圆的双层透明介质构成的一种纤维,光缆是由单根或多根光纤组合并加以增强和保护制成。光纤光缆是一种,由两个或多个玻璃或芯组成,这些光纤芯位于保护性的覆层内,由塑料PVC外部套管覆盖,沿内部光纤进行的信号传输一般使用红外线,是现代信息传输的重要方式之一,其具有容量大、中继距离长、保密性好、不受电磁干扰和节省铜材等优点。

2021年3月,工信部发布的《“双千兆”网络协同发展行动计划》提出要扩大千兆光网的覆盖范围,加快推进5G独立组网规模部署,深入推进农村网络基础设施建设升级,深化电信基础设施共建共享。到2021年底,全国建成20个以上千兆城市,到2023年底,全国建成100个以上千兆城市,实现城市家庭千兆光网覆盖率超过80%,每万人拥有5G基站数超过12个。2022年上半年国务院又发布了《“十四五”数字经济发展规划》和《关于推进以县城为重要载体的城镇化建设的意见》,多条政策协同推进千兆网络和5G网络基础设施建设,光纤光缆行业的发展迎来新的浪潮。

2.产业链下游5G领域市场需求量大

光纤光缆产业链上游原材料包括基管、高纯四氯化锗、高纯四氯化硅、聚乙烯(PE)材料和光纤涂料等,通过加工制成光纤预制棒;光纤预制棒是制造光纤的核心原材料,其通过加热拉丝等工艺制成光纤,光纤再经过涂覆和套管制成光缆;光纤光缆主要运用于信息产业,其下游领域包括5G领域、交通领域、海洋领域以及其他领域等,整个产业链日趋成熟。

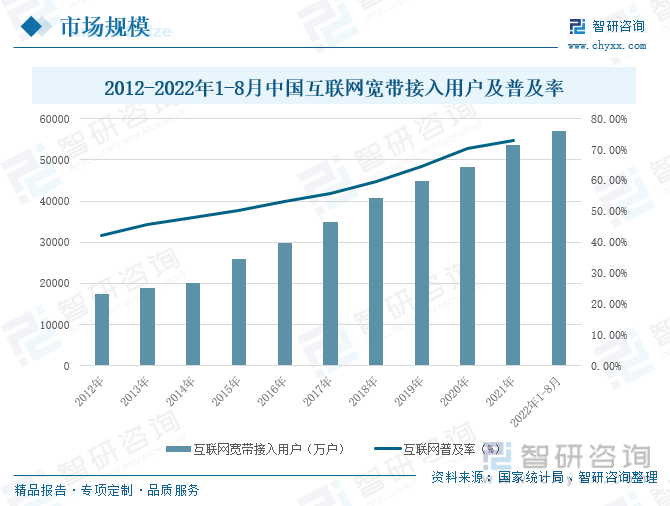

光纤通信的诞生与发展是电信史上的一次重要革命。人类社会的信息化建设正在加速进行,即使是在全球经济发展不景气的情况下,通信和信息行业仍然火红。随着经济的不断发展和信息技术的进步,电信体制的改革以及电信市场的逐步全面开放,更由于IP业务的爆炸式发展所带来的带宽的巨大需求,光纤通信的发展又一次呈现出蓬勃发展的新局面。国家统计局数据显示,2012-2022年1-8月我国互联网宽带接入用户数量逐年增加,互联网普及率也在逐年提升,2021年互联网的普及率为73%,截至2022年8月,我国互联网宽带接入用户数量达到57102.1万户,互联网普及率仍有较大的上升空间。

二、发展现状:光缆产量稳步回升,高端光缆仍需进口

1、我国光缆产量稳步增长,部分高端光缆需要进口

光纤预制棒被称为光通信产业“皇冠上的明珠”,其在产业链中的重要性不言而喻,光缆的关键是光纤,而光纤的母体是光纤预制棒。光棒、光纤、光缆在整个产业链的利润分配比为7:2 : 1,光棒的利润远高于光纤光缆。是制造石英系列光纤的核心原材料,也是我国光纤企业发展的瓶颈,光棒的主流技术主要被美国康宁、日本古河等国际大公司所掌握,并对外实行技术封锁,因此,我国每年需要进口大量的光纤预制棒。为打破光棒制约局面,我国出台多项政策,支持行业的发展,争取早日实现光棒国产替代进口。在国家政策的扶持下,我国几家重要的光纤企业加大了对光棒的研发投入,光棒的生产技术逐渐与国际接轨,差距日益缩小。数据显示,2015-2021年我国光纤预制棒产量逐年增长,增速虽有放缓,但仍然呈正向增长。

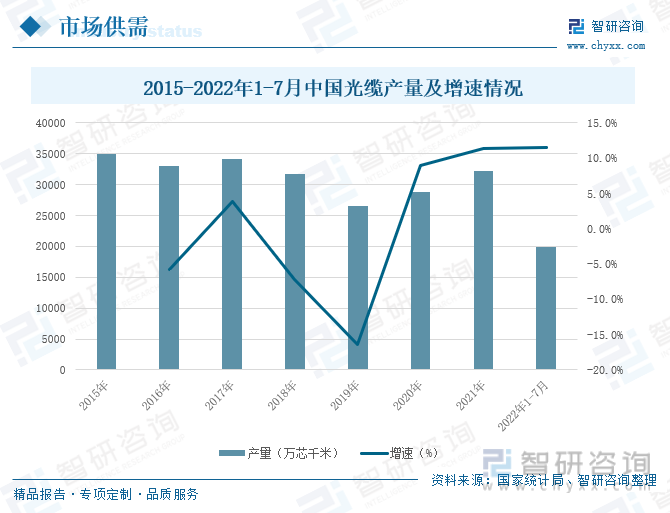

受国家政策影响,光棒技术的不断突破以及国外光棒厂商瞄准中国庞大的需求市场,纷纷投资落户中国,推动我国光纤光缆行业发展迅速。经过多年的飞速发展,我国已经成为全球第一大光纤光缆制造国,据国家统计局,2015-2022年1-7月,我国光缆产量整体呈现波动下降态势。2015-2017年,受“宽带中国”政策影响,光纤光缆市场需求火爆,光缆产量较高;2018-2019年,光缆市场供需失衡,产量出现急剧下降;2020-2022年7月,受5G通信技术的普及以及“双千兆”网络建设影响,国内对于光缆需求增加,我国光缆产量呈稳步增长。

据中国海关统计,2014-2022年1-8月,我国光缆出口量远远高于进口量,其主要原因是我国光纤光缆产量位居世界第一,国内光缆产能过剩,而国外发展中国家布局5G固网,对光缆需求量大,其进口均价元高于出口均价,主要系我国出口多为中低端光缆产品,进口多是高端光缆。2022年1-8月,我国光缆出口量达27.88万吨,出口金额18.67亿美元,进口数量0.21万吨,进口金额0.9亿美元,出口均价6.7美元/千克,进口均价43.12美元/千克,较2021年出口均价小幅上升,进口均价下降明显。

2.移动5G通信基站建设加快,市场需求广阔

随着网络技术的发展,数据通信在整个通信服务中所占比重越来越重,铜缆宽带的传输速率滞后于人们对于数据传输速率的要求,过往的数据传输速率渐渐不能满足人们日益增长的需求。 2015年,国务院指出要“提速降费”,加快高速宽带网络建设,以省会城市为载体,下沉到县、乡、村中去,加速互联网基础设施建设,进一步提高互联网的普及率。因为材料的物理属性差异,光缆比铜缆在通信数据传输上性能要更好,自“宽带中国”战略发布以来,我国三大运营商高举“光进铜退”旗帜,加速光缆布局,减少铜缆的使用,助推高速率网络建设进程,节约数据运输载体制造成本,达成提速降费的目标。国家统计局数据显示,2015-2021年我国光缆线路长度连年增长,2021年新增光缆长度319万公里,全国光缆总长度达到5488万公里,其中长途光缆112万公里。

近年来,面对新的发展形势和需求,在国家战略的规划指导下,大力统筹推进以千兆光网和5G网络为代表的“双千兆”网络发展,推动我国宽带网络发展向更高水平迈进。2019年6月,工信部向中国移动、中国联通、中国电信和中国广播电视台颁发5G商用牌照,标志着我国5G时代的到来,全国5G基站建设由此展开。据国家统计局,2015-2021年,我国移动通信基站逐年递增,其中4G基站数也在不断增加,通信覆盖面越来越广。2021年,全国移动通信基站总数达996万个,全年净增65万个。其中4G基站达590万个,5G基站为142.5万个,全年新建5G基站超65万个。

三、企业格局:市场准入门槛高,行业逐步迈入寡头竞争时代

光纤光缆是我国通信行业重要的基础设施,根据ODC论坛《2021年全球光纤光缆最具竞争力企业10强》榜单公示,我国有长飞、亨通、烽火、中天、富通共五家企业上榜。从2021年中国移动普通光缆集采数据来看,除去参股、控股以及合作的企业,这五家企业占据了70%的份额。 五大企业在市场中占据主导地位,同时由于行业的特性,未来的竞争格局会更加稳定,光纤光缆行业正逐步迈入寡头竞争时代。

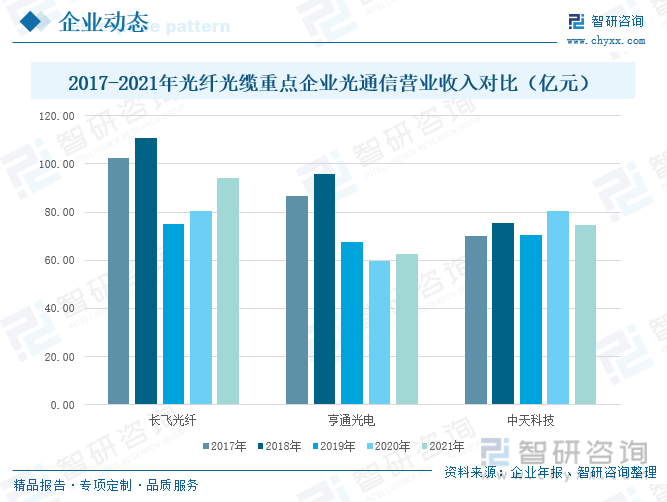

从我国光纤光缆重点企业光通信业务营业收入来看,长飞光纤的营业收入最高,亨通光电和中天科技相差不大。受国家政策以及市场供需影响,2019年各企业光通信业务营收急剧下滑,随着5G时代的到来,行业发展又迎来了新的市场机遇,各重点企业的光通信营业收入稳步回升。2021年,长飞光纤光通信营业收入94.11亿元,同比增长17.11%;亨通光电营业收入62.52亿元,同比增长4.82%;中天科技营业收入74.76亿元,同比下降7.24%。

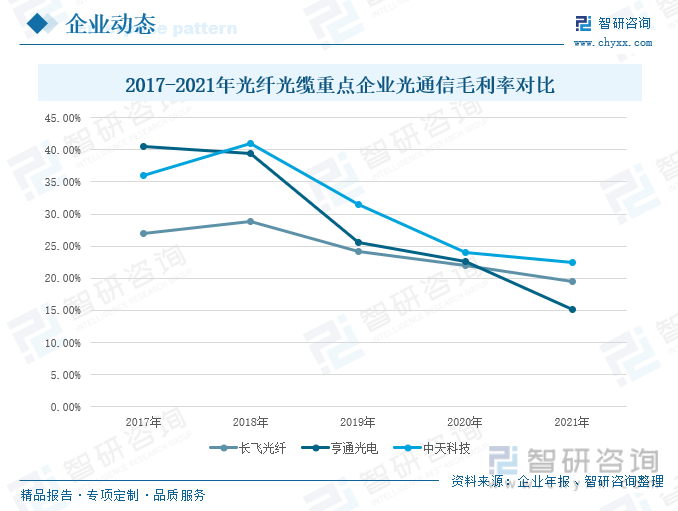

由于国内光通信供需失衡影响,2021年光纤光缆集采价格大幅下降,已经到达了极限水平,叠加受疫情影响,部分原材料和辅料价格大幅上涨,企业的光通信业务毛利率有所下滑。2021年,长飞光纤光通信毛利率为19.58%,较去年下降2.36%;亨通光电毛利率为15.21%,较去年下降7.46%;中天科技毛利率为22.47%,较去年下降1.55%。

从研发投入来看,长飞光纤的研发投入要低于亨通、中天两家企业,且变动幅度较小,亨通光电和中天科技研发投入较高,呈逐年增长趋势。从研发投入占总营业收入比重来看,长飞光纤和亨通光电的占比变化较为同步,中天科技占比相对较低。2021年,长飞光纤研发投入金额为4.73亿元,亨通光电为19.08亿元,中天科技14.68亿元,所占营业收入比重分别为5.03%、4.62%、3.18%。

四、发展趋势:高端技术攻关促进产业升级,5G建设持续推进行业趋势向好

1、积极攻克技术难题,促进产业升级

光纤光缆企业要加大研发投入,积极攻克光棒-光纤-光缆整链的技术难题,突破国际大厂的技术封锁。补短板,锻长板。实施光棒制造新工艺研发和细径高强系列光纤等关键高端技术攻关,各重点企业不断发挥专业技行业领先优势,节能减排、降本增效,提高企业的核心竞争力,促进产业转型升级,向行业技术高点迈进,向企业转型升级迈进,向效益顶点迈进。

2、优化产能布局,谋求价值链新发展

近年来,国内光纤光缆的铺设已经完成大半,2021年互联网普及率已达到73%,虽然在国家5G、以及千兆网络建设下,市场需求仍在增长,但复合增长率正逐步放缓。2022年,全球光通信市场因5G、云计算、数据中心、FTTH等多行业应用驱动,带动区域光纤光缆需求实现持续增长,欧洲、南亚、东盟、拉美等地区新兴市场的光纤光缆需求增速预计达到5%以上。企业要加强海外布局,有序扩充产能,形成区域性交付,面向市场需求,推出高运算、轻重量、小缆径新产品,为客户提供定制化服务,完善售前售中售后整套服务体系,提升客户满意度。

3、5G建设持续推进行业趋势向好

在“十四五”规划下,新一轮信息革命与产业变革深度融合。5G网络作为“新基建”的关键,已经开始赋能各个行业,推动产业进行变革,企业要持续聚焦光纤光缆行业,加快高端产品的研发和市场成果转化。根据GSMA发布的《2022年移动经济发展》报告预计,至2027年,国内DOU有望从目前的约15GB/户·月提升至50GB/户·月,而全球平均DOU亦将从目前的约 11GB 户·月提升至 41GB/户·月,反映了5G相关应用对数据流量的大幅拉动效应,而大幅提升的流量将促进国内外通信网络基础设施的持续建设,行业前景持续向好。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国光纤光缆行业发展模式及投资决策建议分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国光纤光缆行业发展模式及投资决策建议分析报告

《2022-2028年中国光纤光缆行业发展模式及投资决策建议分析报告》共十三章,包含2017-2021年光纤光缆技术及应用领域分析,光纤光缆行业投资分析及趋势展望,光纤光缆上市公司财务状况分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国光纤光缆行业产业链图谱、发展历程及发展趋势分析:随着数字经济的蓬勃发展,家庭宽带市场、数据中心等对光纤光缆需求将持续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国光纤光缆行业重点企业对比分析:通鼎互联vs特发信心[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)