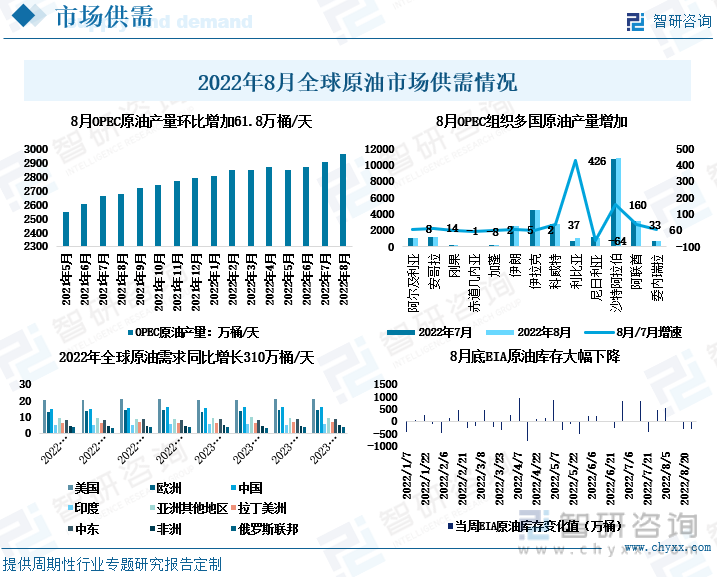

原油:国际原油市场上,受国家政治局势影响,国际原油市场波动较大。从供给端看,8月OPEC-13国家原油产量平均为2965.1万桶/天,环比增加61.8万桶/天。与上月相比,8月份欧佩克原油在全球总产量中的份额增加了0.2个百分点,达到29.3%。非欧佩克地区供应预测基本保持不变,同比增长平均为210万桶/日,与上月基本持平。预计2022年非欧佩克国家的石油供应增加210万桶/日,平均为6580万桶/天,与之前的评估基本持平。从库存看,截至8月26日当周,美国紧急储备中的原油库存减少了310万桶,为4月底以来最小释储规模。备库存降至4.5亿桶,为1984年12月以来最低水平。从需求端看,在汽油和柴油需求复苏的背景下,在经合组织地区,石油需求预计将同比增长160万桶/日至4640万桶/天;在非经合组织地区,今年的石油总需求预计将增加150万桶/日,达到5370万桶/天。

国内市场上,在保供稳价相关政策有限落实下,国内原油生产稳定增长。受国际油价影响,8月成品油价受国际油价市场影响呈现持续下降态势。7月12日,发改委调整油价,国内汽、柴油价格每吨分别下降360元和345元。7月26日,发改委再次调整油价,国内汽、柴油价格每吨分别降低300元和290元。

天然气: 8月份,在部分国家对俄罗斯的制裁层层加码下,天然气市场受到巨大冲击,国际天然气市场价格整体持续上涨。8月,受高温天气影响,美国天然气价格一路攀升至9.68美元/百万英热单位,相较于月初的8.28美元/百万英热单位,增加了1.4美元/百万英热单位,环比增长16.87%。8月,国内生产天然气170亿立方米,同比增长6.3%,增速比上月放缓1.9个百分点;我国进口天然气885万吨,同比下降15.2%,降幅比上月扩大9.1个百分点,天然气供给相对稳定。

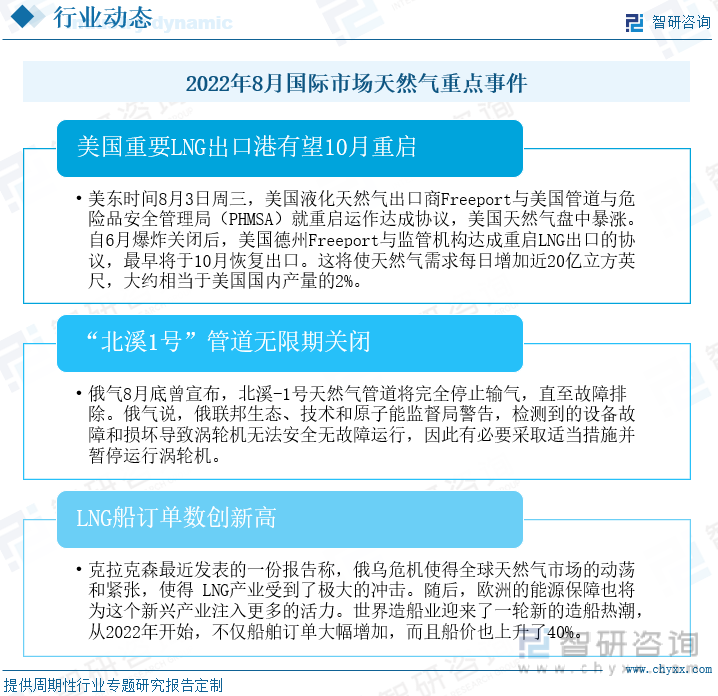

俄气宣布,北溪-1号天然气管道将完全停止输气,直至故障排除。为应对天然气供应短缺,欧盟鼓励各成员国出台相关措施节约能耗、提高能效。此外,欧洲地区能源需求增加,带动了全球LNG船运需求上涨,海上LNG船运市场火爆。从2022年开始,不仅船舶订单大幅增加,而且船价也上升了40%。

煤炭:8月份,国际动力煤价格虽然整体仍保持高位,价格呈涨跌互现。8月上旬,随着欧盟国家对俄煤炭进口禁令正式生效,市场预计会对国际煤价形成支撑,但实际来看暂时还未造成影响,国际主要港口动力煤价格仍然以降为主。下旬,亚太地区终端需求升温,叠加欧洲地区对海运高卡煤的询货增加,澳大利亚动力煤价格上行,理查兹港和欧洲三港动力煤价格暂稳。国内市场上,煤炭保供政策有力推进,8月份,我国生产原煤3.7亿吨,与上月基本持平,同比增长8.1%,增速比上月回落8.0个百分点;全国进口煤及褐煤2946万吨,同比增长5.5%。截至8月末,全国煤炭企业库存5700万吨,比上月减少428万吨,同比下降69%;同比增加794万吨,同比增长16.2%。

一、原油现状:国内原油生产稳定增长,成品油价格持续下降

基于二手资料来源,2022年8月OPEC-13国家原油产量平均为2965.1万桶/天,环比增加61.8万桶/天。原油产量增加主要来自利比亚、沙特阿拉伯、阿联酋、科威特安哥拉等地区,而尼日利亚、加蓬和赤道几内亚等地区产量下降。与上月相比,8月份欧佩克原油在全球总产量中的份额增加了0.2个百分点,达到29.3%。非欧佩克地区供应预测基本保持不变,同比增长平均为210万桶/日,与上月基本持平。预计2022年非欧佩克国家的石油供应增长(包括加工收益)为210万桶/日,平均为6580万桶/天,与之前的评估基本持平。

2022年,世界石油需求预计将增加310万桶/日,与上月预测保持一致。在汽油和柴油需求复苏的背景下,在经合组织地区,石油需求预计将同比增长160万桶/日至4640万桶/天;在非经合组织地区,今年的石油总需求预计将增加150万桶/日,达到5370万桶/天。EIA库存来看,截至8月26日当周EIA原油库存减少332.6万桶,EIA原油库存大幅度下降。

资料来源:OPEC、EIA、智研咨询整理

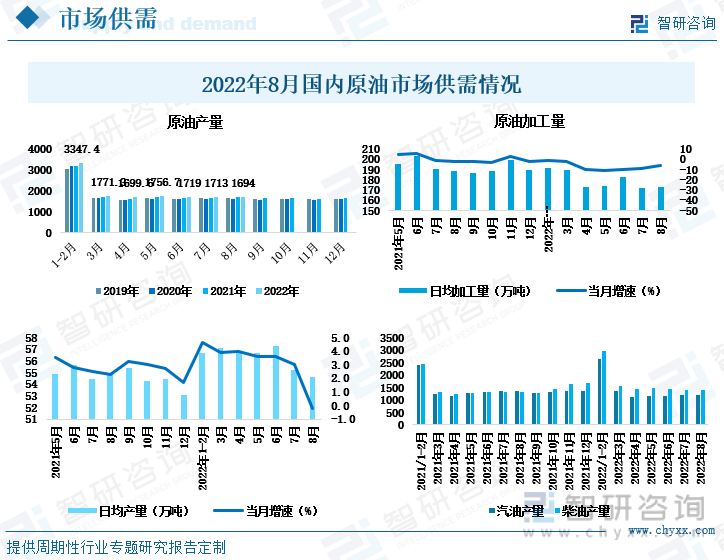

8月份,国内原油产量增加。8月国内生产原油1694万吨,同比下降0.2%,增速比上月放缓3.2个百分点,日均产量54.6万吨;进口原油4035万吨,同比下降9.4%,降幅比上月收窄0.1个百分点;加工原油5366万吨,同比下降6.5%,降幅比上月收窄2.3个百分点,日均加工173.1万吨。8月份,汽油产量1203.7万吨,同比下降9.4%;柴油产量1403.7万吨,同比增长8.6%。1—8月份,生产原油13694万吨,同比增长3.2%;进口原油33018万吨,同比下降4.7%;加工原油43489万吨,同比下降6.3%。

资料来源:国家统计局、智研咨询整理

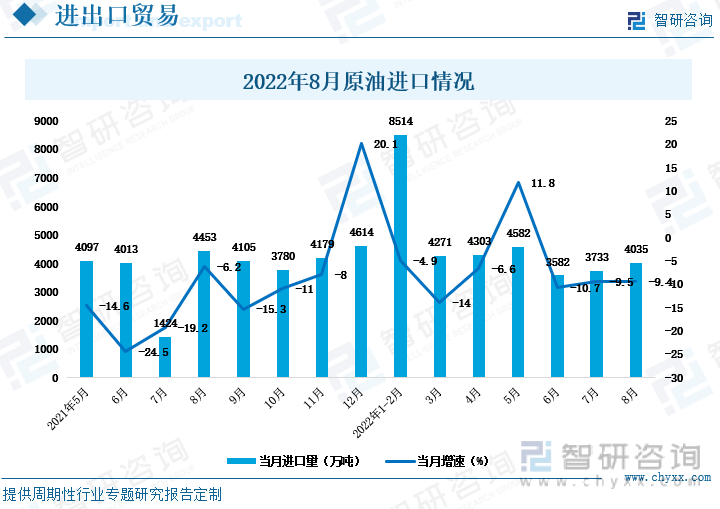

8月份,原油进口降幅略有收窄。8月我国进口原油4035万吨,同比下降9.4%,降幅比上月收窄0.1个百分点。1—8月份,我国进口原油33018万吨,同比下降4.7%,降幅较1-7月扩大0.7个百分点。

资料来源:国家统计局、智研咨询整理

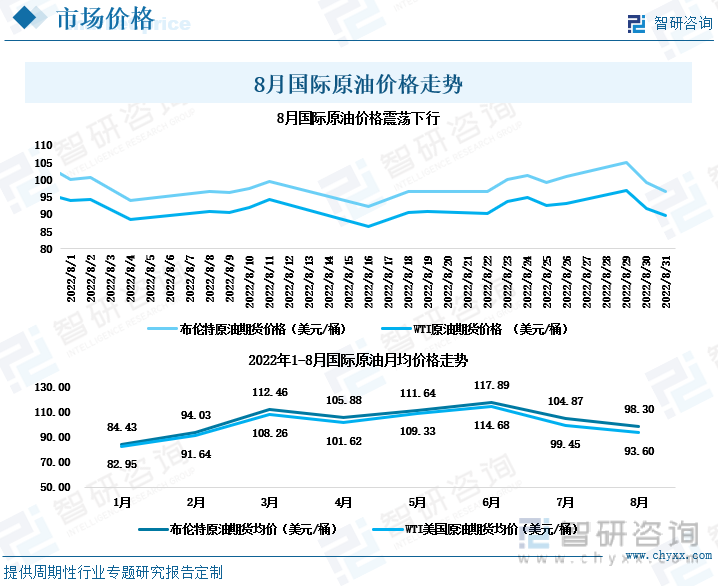

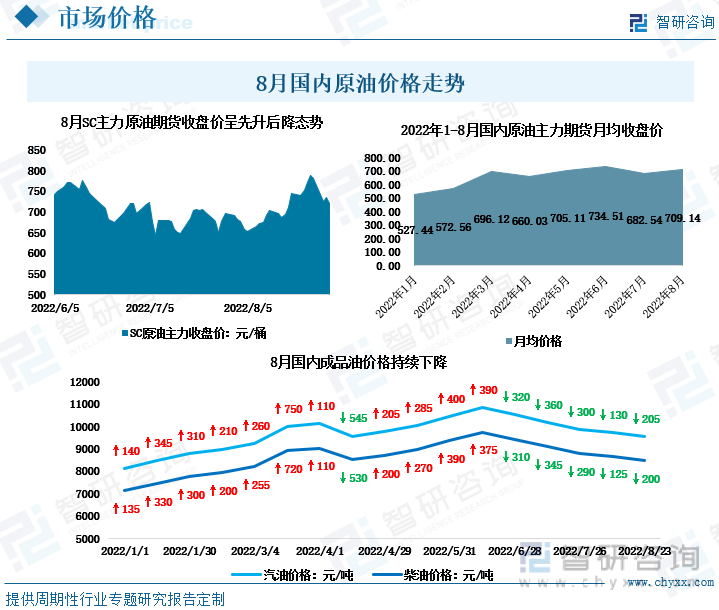

8月,受国际政治冲突、美联储加息和各地区通胀严重影响,国际原油价震荡下行。截至8月31日,WTI、布伦特原油期货价格分别收于89.55美元/桶、96.49美元/桶。8月WTI、布伦特原油期货月均价格分别为98.3美元/桶、93.6美元/桶,较7月环比分别下降5.88%和6.26%。

从月度趋势看,8月4日,全球各地区通胀严重,市场担忧经济衰退,拖累国际原油期货价格下跌;WTI 跌2.12报88.54,布伦特跌2.66报94.12。8月11日,国际能源署IEA上调全球石油需求增长预期,国际原油期货价格收高;WTI原油期货涨至94.34美元/桶,布伦特原油期货涨至99.6美元/桶。8月29日,受OPEC+减产预期驱动,国际原油期货市场价格大幅上涨;WTI原油期货上涨至97.01美元/桶,布伦特原油期货上涨至105.09美元/桶。8月30日,高通胀下全球经济衰退担忧加大,国际原油期货市场价格大幅下跌;WTI 跌5.37报91.64,布伦特跌5.78报99.31。

资料来源:Brent、WTI、智研咨询整理

国内原油市场,8月份,从国内成品油价格走势看,受国际油价市场及保供稳价政策影响,国内油价呈现先升后降态势。 SC原油主力合约8月31日收于720.6元/桶,较月初8月1日的692.1元/桶增加28.5元/桶;较7月份同期相比增加25.5元/桶,环比增长3.67%。确保市场稳定供应,8月9日,发改委调整油价,国内汽、柴油价格(标准品,下同)每吨分别降低130元和125元。8月23日,根据国际市场油价变化情况,发改委再次调整油价,国内汽、柴油价格每吨分别降低205元和200元。整体来看,8月成品油价受国际油价市场影响呈现持续下降态势。

资料来源:国家发改委、上海国际能源交易中心、智研咨询整理

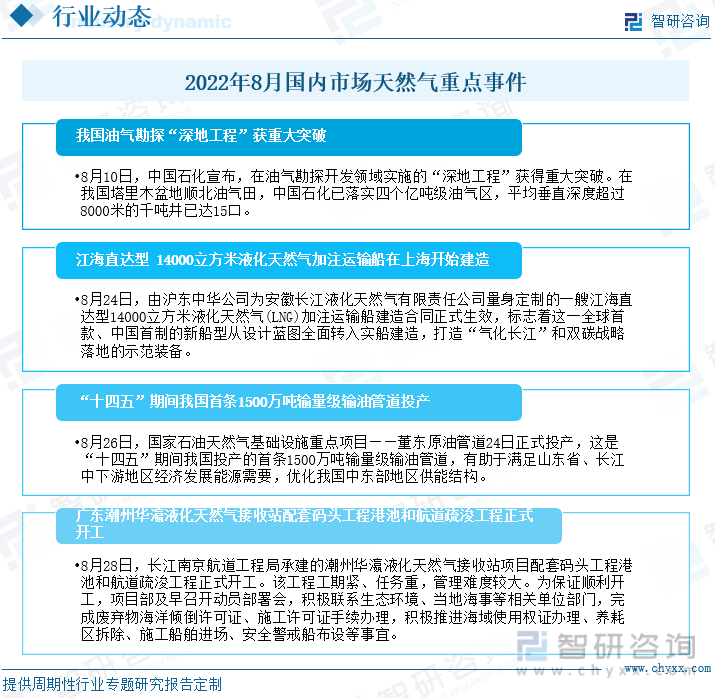

8月,国内原油智能化勘探开采进度进一步提升。8月11日,由塔里木油田牵头起草的Q/SY 01037-2022《高温高压及高含硫井完整性技术规范》已正式发布,将于9月1日起实施。该规范是目前国内陆上在井完整性方面编写的唯一标准。其规定了高温高压及高含硫井钻井、试油、完井、生产及弃置全生命周期的井完整性设计、管理和操作要求,可有效指导国内油气行业现场操作。

资料来源:智研咨询整理

相关报告:智研咨询发布的《中国能源化工行业市场调查研究及未来趋势预测报告》

二、天然气现状:“北溪1号”管道无限期关闭,LNG船订单创新高

8月份,我国生产天然气170亿立方米,同比增长6.3%,增速比上月放缓1.9个百分点,日均产量5.5亿立方米。其中,液化天然气产量138.3亿立方米,环比增长0.44%, 同比增长3.75%,维持增长。1—8月份,生产天然气共计1437亿立方米,同比增长5.5%,涨幅较1-7月扩大0.1个百分点。

资料来源:国家统计局、智研咨询整理

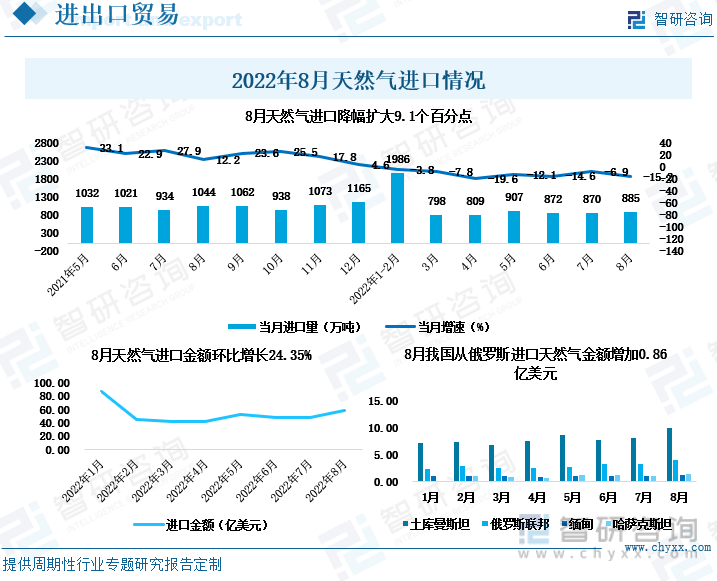

8月份,我国进口天然气885万吨,同比下降15.2%,降幅比上月扩大9.1个百分点。 1-8月份,进口天然气7105万吨,同比下降10.2%。 从进口金额看,8月份我国进口天然气金额为59.46亿美元,环比增长24.35%,同比增长26.7%,继续维持增势。其中,液化天然气进口数量472万吨,同比下降28.1%,进口金额同比增长20.7%;气态天然气进口数量413万吨,同比增长9.0%,进口金额同比增长68.7%。

资料来源:中国海关、智研咨询整理

8月份,国际天然气期货价格持续上升。商务部数据显示:8月26日,国际天然气期货价格为9.37美元/百万英热,较8月5日期货价格的8.08美元/百万英热增长1.29美元/百万英热。8月份,美国液化天然气出口能力增加,美国Henry Hub天然气价格呈现波动上涨态势。8月,受高温天气影响,美国天然气价格一路攀升至9.68美元/百万英热单位,相较于月初的8.28美元/百万英热单位,增加了1.4美元/百万英热单位,环比增长16.87%。

资料来源:EIA、商务部、智研咨询整理

8月,国际天然气市场上,美国德州Freeport与监管机构达成重启LNG出口的协议,最早将于10月恢复出口。这将使天然气需求每日增加近20亿立方英尺,大约相当于美国国内产量的2%。俄气8月底曾宣布,北溪-1号天然气管道将完全停止输气,直至故障排除。为应对天然气供应短缺,欧盟鼓励各成员国出台相关措施节约能耗、提高能效。截至8月28日,欧盟已存储过冬所需79.94%的天然气,正接近完成此前设定的目标,即存储的天然气在11月1日前至少达到总容量的80%。巨大天然气缺口迫使欧洲近月来持续拓宽能源进口渠道,海上LNG进口贸易持续增加。克拉克森最近发表的一份报告称,俄乌危机使得全球天然气市场的动荡和紧张,使得LNG产业受到了极大的冲击。随后,欧洲的能源保障也将为这个新兴产业注入更多的活力。世界造船业迎来了一轮新的造船热潮,从2022年开始,不仅船舶订单大幅增加,而且船价也上升了40%。

资料来源:智研咨询整理

8月,国内天然气产业基础配套设施建设加快。勘探方面,8月10日,在我国塔里木盆地顺北油气田,中国石化已落实四个亿吨级油气区,平均垂直深度超过8000米的千吨井已达15口。LNG船运方面,8月24日,由沪东中华公司为安徽长江液化天然气有限责任公司量身定制的一艘江海直达型14000立方米液化天然气(LNG)加注运输船建造合同正式生效,标志着这一全球首款、中国首制的新船型从设计蓝图全面转入实船建造,打造“气化长江”和双碳战略落地的示范装备。LNG接收站方面,8月28日,长江南京航道工程局承建的潮州华瀛液化天然气接收站项目配套码头工程港池和航道疏浚工程正式开工。管道天然气建设方面,8月26日,国家石油天然气基础设施重点项目——董东原油管道24日正式投产,这是“十四五”期间我国投产的首条1500万吨输量级输油管道,有助于满足山东省、长江中下游地区经济发展能源需要,优化我国中东部地区供能结构。

资料来源:智研咨询整理

三、煤炭现状:煤炭生产保持稳定,进口同比增长5.5%

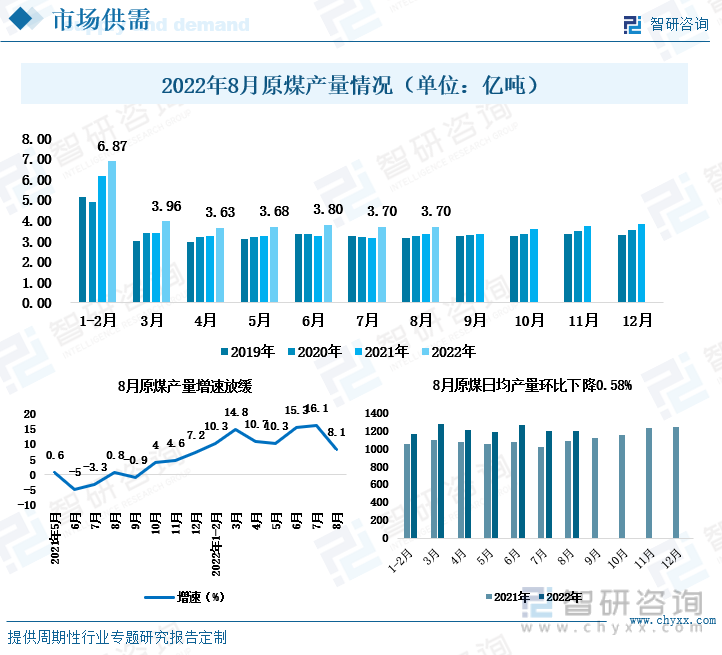

煤炭保供政策持续落实,煤炭生产保持稳定。8月份,生产原煤3.7亿吨,与上月基本持平,同比增长8.1%,增速比上月回落8.0个百分点;日均产量1195万吨,较7月减少7万吨,环比下降0.58%。1—8月份,生产原煤29.3亿吨,同比增长11.0%,较1-7月相比增速放缓0.5个百分点。

资料来源:国家统计局、智研咨询整理

截至8月末,全国煤炭企业库存5700万吨,比上月减少428万吨,下降69%;同比增加794万吨,增长16.2%。据中国煤炭工业协会统计与信息部统计,排名前10家企业原煤产量合计为15.3亿吨,同比增加1.3亿吨,占规模以上企业原煤产量的52.2%。具体情况为:国家能源集团40015万吨,同比增长7.7%;晋能控股集团27436万吨,同比增长9.8%;中煤集团17435万吨,同比增长6.8%;山东能源集团16817万吨,同比增长17.4%;陕煤集团15203万吨,同比增长7.4%;山西焦煤集团12001万吨,同比增长4.4%;潞安化工集团7144万吨,同比增长19.8%;华能集团6525万吨,同比增长15.7%;国电投集团5141万吨,同比下降1.0%;淮河能源集团4967万吨,同比增长1.2%。

资料来源:中国煤炭工业协会、智研咨询整理

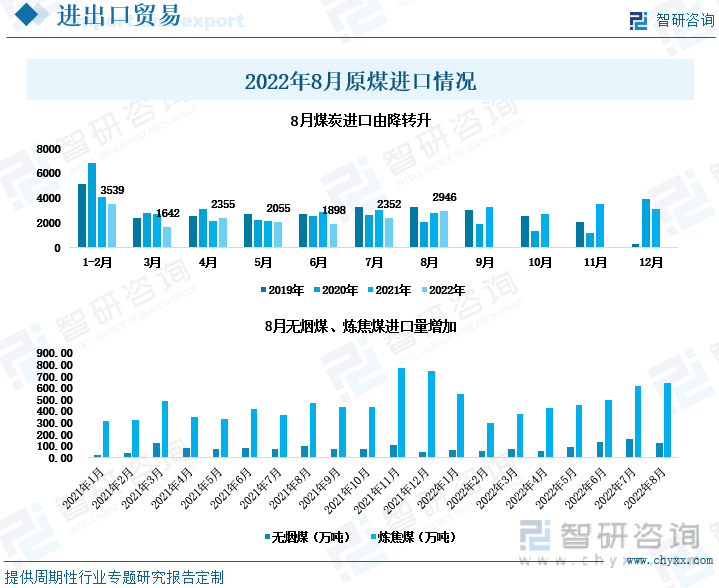

煤炭进口情况看,2022年8月份,全国中国进口煤及褐煤2946万吨,同比增长5.5%;较7月份的2352万吨增加594万吨,环比增长25.26%。1-8月累计进口16798万吨,同比下降14.9%。较7月份的2352万吨增加594万吨,环比增长25.26%。2022年8月,中国出口煤及褐煤46万吨,同比下降1.3%;1-8月累计出口277万吨,同比增长53.2%。中国出口焦炭及半焦炭101万吨,同比增长75.4%;1-8月累计出口603万吨,同比增长29.2%。

资料来源:国家统计局、中国海关、智研咨询整理

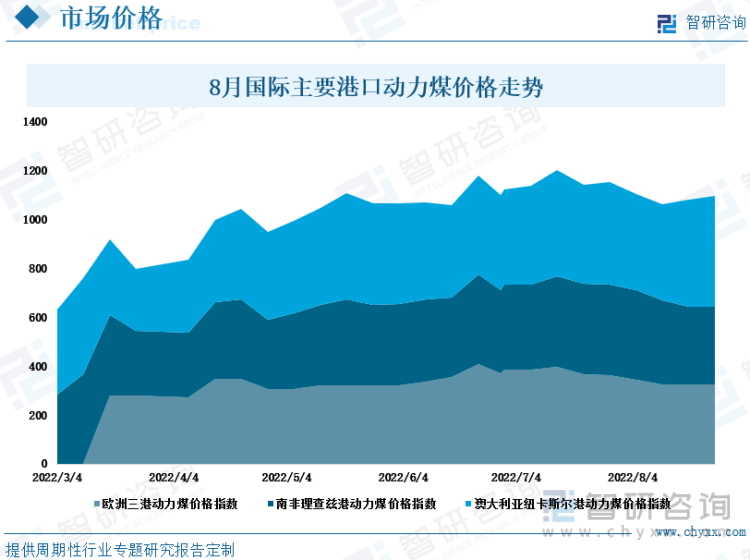

8月份,国际动力煤价格虽然整体仍保持高位,但价格走势各不相同。8月上旬,随着欧盟国家对俄煤炭进口禁令正式生效,市场预计会对国际煤价形成支撑,但实际来看暂时还未造成影响,国际主要港口动力煤价格仍然以降为主。8月下旬,亚太地区终端需求升温,叠加欧洲地区对海运高卡煤的询货增加,澳大利亚动力煤价格上行,理查兹港和欧洲三港动力煤价格暂稳。据中国煤炭市场网监测:据中国煤炭市场网监测:截止8月26日,澳大利亚纽卡斯尔港动力煤价格指数为451.5美元/吨,较8月5日的392.8美元/吨上涨30.6美元/吨,环比增长7.79%;南非理查兹港动力煤价格指数为320美元/吨,与8月5日的370美元/吨减少50美元/吨,环比下降13.51%;欧洲三港动力煤价格指数为325美元/吨,较8月5日的343美元/吨减少37.4美元/吨,环比下降10.9%。

资料来源:中国煤炭市场网、智研咨询整理

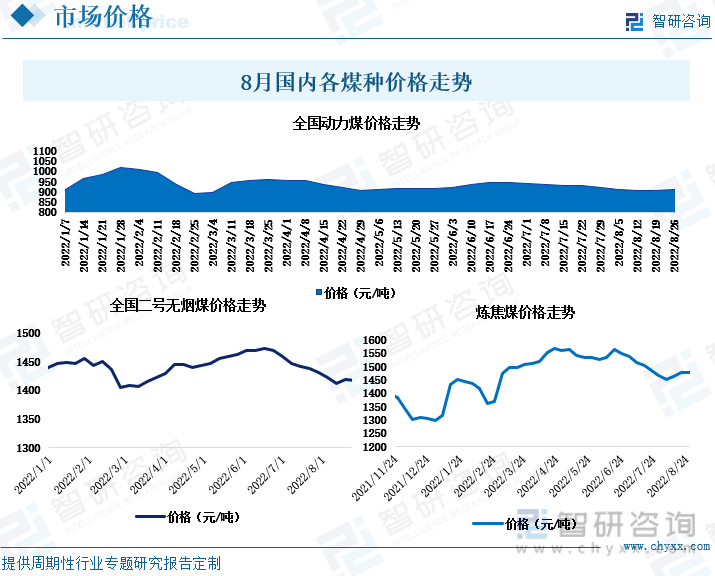

国家统计局近日公布的数据显示,8月下旬全国各煤种价格继续上涨。其中,无烟煤价格1646.4元/吨,较上期上涨69.3元/吨,涨幅4.4%;普通混煤价格943.8元/吨,较上期上涨35.5元/吨,涨幅3.9%;山西大混价格为1070元/吨,较上期上涨56.7元/吨,涨幅5.6%;山西优混价格为1196.3元/吨,较上期上涨48元/吨,涨幅4.2%;大同混煤价格为1281.3元/吨,较上期上涨48元/吨,涨幅3.9%;焦碳价格为2660.7元/吨,较上期上涨96.8元/吨,涨幅3.8%。总体来看,全国动力煤价格涨幅进一步扩大,无烟煤、炼焦煤涨幅略有收窄,但仍然较为明显。

资料来源:商务部、智研咨询整理

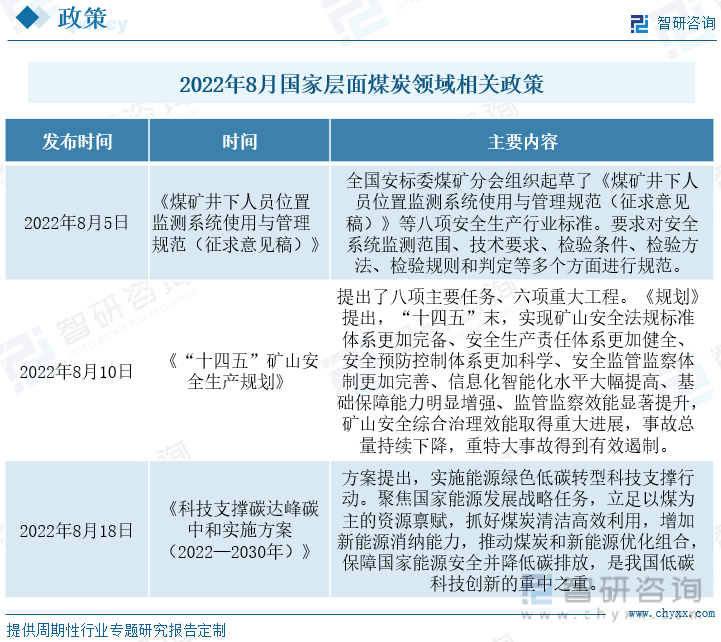

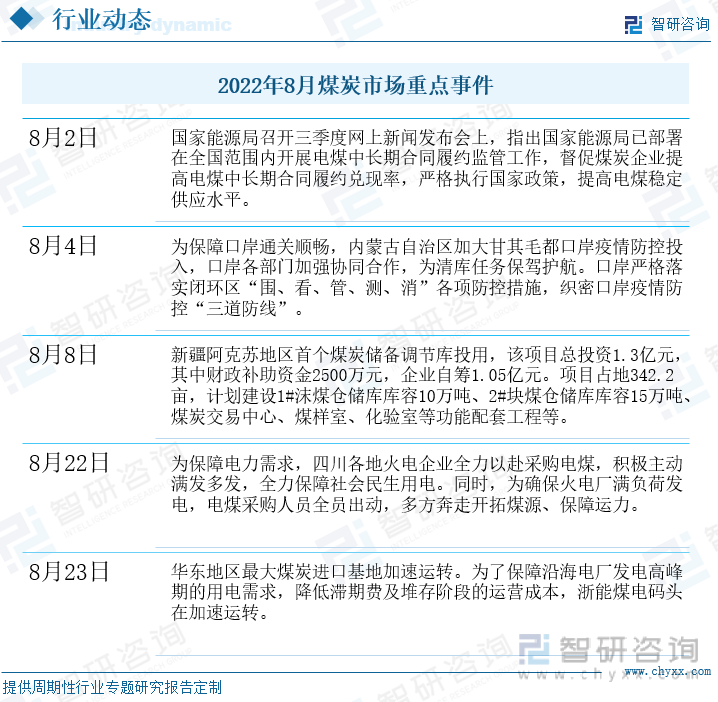

近期多地用电负荷创历史新高,煤炭、石油等能源产业“供不应求”。应急管理部强调:要紧盯重点单位重点场所加强重点监管,对新增产能多、灾害重的地区和保供时间长、大班次的煤矿逐一督促加强现场安全管理,严格落实领导带班下井等制度,抓实油气储存基地等重大危险源等现场核查,消除安全隐患。2022年7月27日,“加快建设能源强国 全力保障能源安全”新闻发布会上强调:要保障煤炭供给,加强电煤中长期合同履约监管。

地方层面政策上,四川省出台了《四川省发展和改革委员会关于落实煤炭市场价格政策有关工作的通知》,规定四川省煤炭出矿环节中长期交易价格合理区间为445元/吨~595元/吨(4000千卡,含税)。山西省出台了《山西省煤炭增产保供和产能新增工作方案》,提出以安全生产为基础,增加煤炭产能产量。全省2022年比2021年增加煤炭产量1.07亿吨,全年达到13亿吨。辽宁省印发了《辽宁省“十四五”能源发展规划》,强调要保障能源供给。

资料来源:政府官网、智研咨询整理

8月,为保障电力需求,多个地区火电企业全力以赴采购电煤,积极主动满发多发,全力保障社会民生用电。其中,位于浙江舟山六横岛的浙能煤电码头是华东地区最大的煤炭进口、储备、中转基地,为了保障沿海电厂发电高峰期的用电需求,降低滞期费及堆存阶段的运营成本,浙能煤电码头在加速运转。丹山海关针对企业需求制定“数字监管+优化检验”双向举措专项服务方案,一方面探索“图传+数传”远程监管,在增强监管精准度、覆盖面和机动性的同时,有效压缩查验放行时长,避免了海岛雨雾风浪天气对人工临场查验的干扰。另一方面优化进口煤炭检验要求,开辟煤炭送检绿色通道,促进口煤炭通关提速、贸易提质。

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国能源行业市场研究分析及投资前景评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国能源行业市场研究分析及投资前景评估报告

《2026-2032年中国能源行业市场研究分析及投资前景评估报告》共十四章,包含2021-2025年新兴能源市场发展分析,能源交易所发展分析,能源市场重点企业分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询