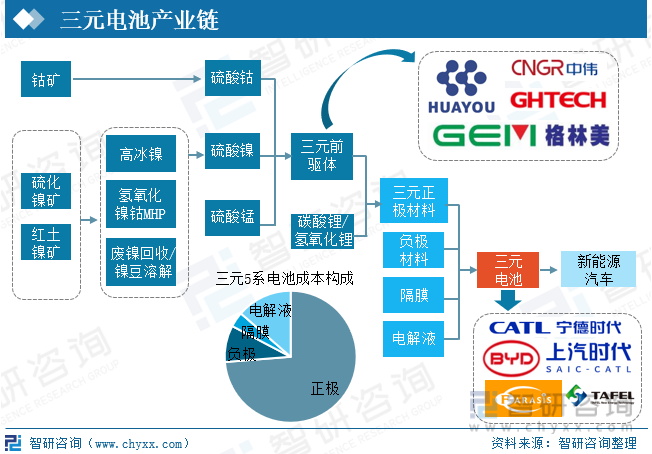

一、产业链:硫酸镍、硫酸钴为生产重要原材料

三元锂电池因体积更小、容量密度更高、耐低温等优点,被广泛应用于新能源汽车。上游为三元前驱体、碳酸锂、氢氧化锂等,硫酸钴、硫酸镍、硫酸锰为生产三元前驱体重要原材料,在新能源汽车行业快速发展下,硫酸钴、硫酸镍产量均大幅提升,2022年二季度,受疫情影响,终端市场需求疲软,导致硫酸钴、硫酸镍价格持续下行。

二、产业现状:装机量大幅提升,行业格局集中度高

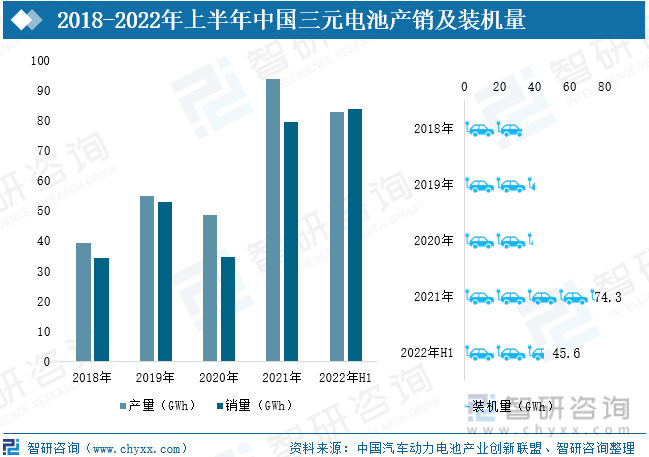

2021年中国三元电池产量为93.9GWh,销量为79.6GWh,装机量74.3GWh,同比分别增长93.6%、128.7%、91.0%;受到多方面因素影响,三元电池装机量占动力电池装机量的比重不断下滑,2019年占比达65.1%,2021年下降至48.1%,2022年进一步下降。从装机量分布来看,我国三元电池行业集中度较高,被宁德时代、中创新航、LG新能源等几家大型企业占据主要市场份额,

三、发展趋势:高镍化、单晶化发展趋势愈加明显

近年来,提高镍含量已经成为三元动力电池主要技术路线之一,高镍化有助于提高三元动力电池的能量密度和续航里程,所使用钴金属有所减少,有利于进一步实现成本下降。此外,单晶化也成为行业重要趋势之一,相较于多晶型三元正极材料,单晶型三元正极材料相内部没有晶界,可有效的减少颗粒破碎等问题,还具备机械强度高,高压实密度下不容易破碎,一次颗粒大,减少副反应的发生等优势。

一、产业链:硫酸镍、硫酸钴为生产重要原材料

三元锂电池是指以锰酸镍钴或铝酸镍钴为正极材料的锂电池。三元锂电池因其体积更小、容量密度更高、耐低温等优点,被广泛应用于新能源汽车。上游包括正极、负极、锂电隔膜、电解液四大部分,其中正极材料包括三元前驱体、碳酸锂、氢氧化锂,硫酸钴、硫酸镍、硫酸锰为生产三元前驱体重要原材料,对电池性能具有重大影响,镍的作用是提高电池能量密度和延长续航里程,钴的作用是提高电池的稳定性和导电率,从而改善电池的充/放电性能。

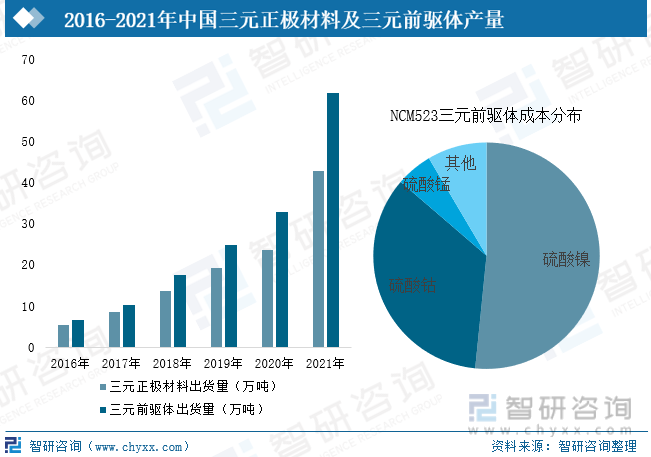

近年来,中国三元正极材料及三元前驱体出货量保持高速增长态势,2021年出货量分别达43.0万吨、61.8万吨,较2020年实现大幅增长,三元正极材料中高镍三元(以8系列为主)占比由2020年的22%提高到2021年的36%。

硫酸镍、硫酸钴占三元前驱体成本比重较高,以NCM523为例,硫酸镍成本占比达52%,硫酸钴成本占比达35%,由此可见冶炼端将成为三元材料降本增效着力点之一。

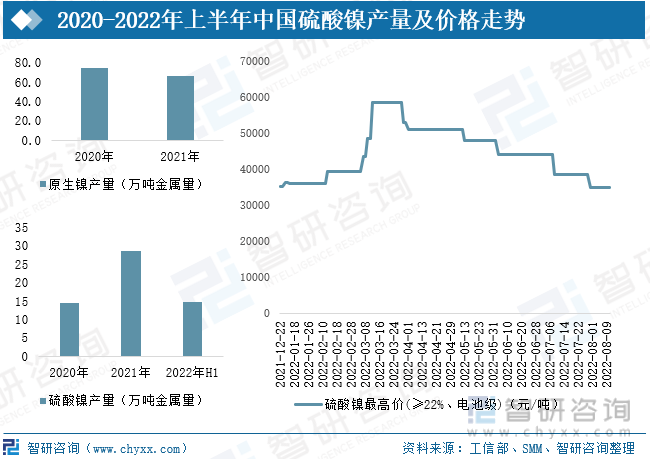

在2021年中国硫酸镍产量为28.73万吨,2022年上半年产量为14.72万吨,其中80%左右应用到动力电池领域。从价格来看,在2022年第一季,由于镍价异常波动,带动硫酸镍价格接连上涨,成为新能源汽车生产成本上涨原因之一;二季度开始下游应用领域新能源汽车产业链受疫情影响停工减产,叠加原料供应充足,硫酸镍价格不断下行。

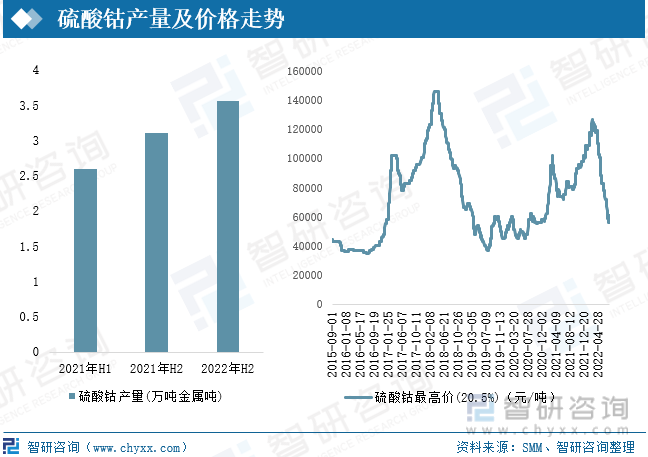

硫酸钴作为三元前驱体主要原材料之一,在三元前驱体消费旺盛之下,产量大幅增长,在2022年上半年中国硫酸钴产量达3.56万吨金属吨,同比增长37%。在2022年第二季度,终端市场需求疲软,动力电池去库较多,导致硫酸钴价格持续下行。

相关报告:智研咨询发布的《2022-2028年中国三元电池行业发展战略研究及投资规划分析报告》

二、产业现状:装机量大幅提升,行业格局集中度高

1、新能源汽车行业蓬勃发展,大力拉动三元电池装机量

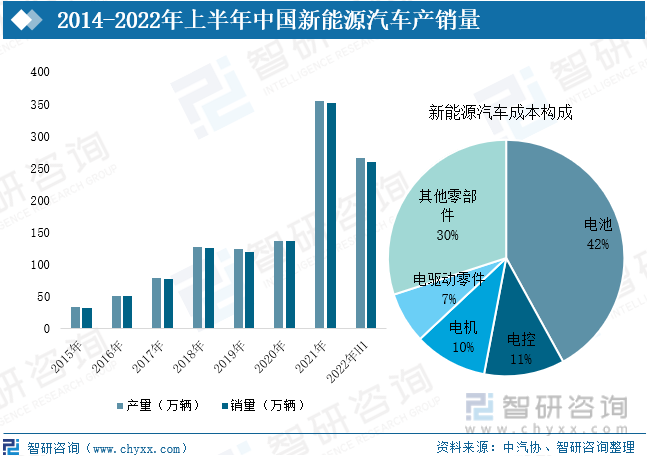

在“双碳”目标大背景下,汽车产业加速电动化转型,我国新能源汽车发展迅速。2021年中国新能源汽车产销量实现增幅159.5%、157.5%至266.1万辆、260.0万辆,2022年上半年中国新能源汽车产销量保持高速增长态势,分别为266.1万辆、260.0万辆,同比增长118.2%、115.0%。从新能源汽车成本构成来看,电池系统占整个成本的比重较大,占比超4成,新能源汽车的发展将大力拉动三元电池需求量。

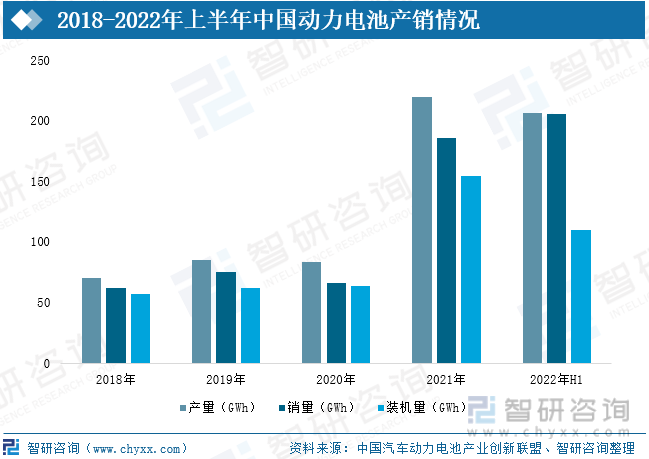

2021年随着新能源汽车高景气发展,动力电池产销量及装机量也迎来大幅增长,2021年产销量分别为219.7GWh、186GWh,装机量为154.5GWh;2022年上半年保持高速扩张态势,产量、销量、装机量分别206.4GWh、205.4GWh、110.1GWh。其中磷酸铁锂电池和三元电池为动力电池主要产品,装机量合计占比达99%以上,两款电池各占优势,未来有望长期共存。

2021年中国三元电池产量为93.9GWh,销量为79.6GWh,装机量74.3GWh,同比分别增长93.6%、128.7%、91.0%;但值得注意的是,三元电池装机量占动力电池装机量的比重不断下滑,2019年占比达65.1%,2021年下降至48.1%,2022年进一步下降。主要原因包括:(1)2020年起,纯电动汽车续航里程补贴调整为两档,并将门槛提高到300公里,在越来越多车型续航超过300公里的情况下,单纯追求续航里程带来的补贴增量已经不大,车企开始寻求推出低成本走量车型;(2)相对于三元锂电池,磷酸铁锂电池性价比更高,2021年磷酸铁锂电池每千瓦时价格为500-600元左右,而三元锂电池则在800元左右,两者之间存在20%-30%的价格差距;(3)磷酸铁锂电池技术的进步,性能劣势逐渐被弥补,如宁德时代发布CTP、比亚迪推出刀片电池。但对于高端车型来说,三元锂电池目前仍然是车企的主流选择。

在2021年新能源桥车销量TOP15车型中,有8款车型采用三元锂电池,与磷酸铁锂不相上下,采用三元锂电池的车型包括奇瑞Eq、奔奔EV、小鹏P7等。

2、行业集中较高,宁德时代占据半壁江山

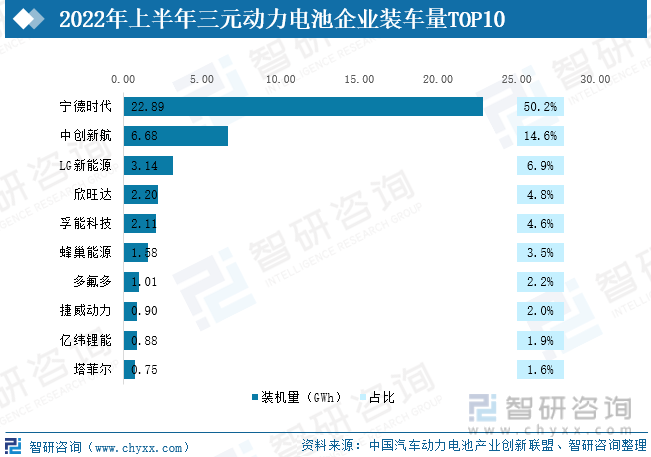

从装机量分布来看,我国三元电池行业集中度较高,被宁德时代、中创新航、LG新能源等几家大型企业占据主要市场份额,在2022年上半年,前五企业市场份额占比超80%,其中仅宁德时代一家企业占比达50.2%,且这些企业不断加大在三元电池、磷酸铁锂电池等方面的研发投入,在技术上取得了明显的优势,行业已形成较高的进入壁垒。

三、发展趋势:高镍化、单晶化发展趋势愈加明显

1、高镍化三元锂电池的发展趋势愈加明显

近年来,新能源汽车轻量化、智能化的发展对动力电池各方面性能提出了更高的要求,提高镍含量已经成为三元动力电池主要技术路线之一,高镍化有助于提高三元动力电池的能量密度和续航里程;同时高镍三元正极材料所使用钴金属有所减少,有利于进一步实现成本下降。广汽、蔚来和上汽等车企为提升品牌竞争力,抢占中高端市场,相继推出多款中高端乘用车车型,电池技术路线普遍选择了高能量密度的超高镍三元电池。从技术研发方面来看,高镍化三元锂电池相较于其他电池,生产环境、生产技术、生产管理等要求更高,对对产线设计能力(柔性产线)、个性化工艺能力(水洗和烧结)等方面也更为苛刻,行业龙头企业将凭借技术优势、规模优势加速布局高镍化三元锂电池,竞争格局将更加清晰,目前全球电池企业纷纷投入高镍三元电池研发中,中国企业对以8系为代表的高镍路线探索取得了重大进展,9系列高镍三元也开始实现产业化发展,未来随着超长续航里程车型的不断推出,高镍三元锂电池将迎来放量。

2、单晶化成未来发展方向之一

较于多晶型三元正极材料,单晶型三元正极材料相内部没有晶界,可有效的减少颗粒破碎等问题,此外单晶三元正极材料还具备机械强度高,高压实密度下不容易破碎,一次颗粒大,减少副反应的发生等优势。在此背景下,单晶型渗透率不断提升,2017年下半年,动力电池龙头宁德时代开始使用单晶材料,单晶三元迎来首次大规模放量,到2019年渗透率达20%左右,至2022年上半年,渗透率超40%,短短1年半的时间,渗透率提升了20个百分点。单晶三元材料由于技术壁垒较高,目前国内能够规模化生产的企业较少,振华新材、长远锂科、南通瑞翔、厦门新能四家占据大部分市场份额,随着国内对于动力电池安全性能关注度的不断提高,单晶三元材料体性能逐渐被企业进一步认可,渗透率有望进一步提升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国三元电池行业发展战略研究及投资规划分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国三元电池行业发展战略研究及投资规划分析报告

《2022-2028年中国三元电池行业发展战略研究及投资规划分析报告》共十二章,包含三元电池行业发展趋势分析,未来三元电池行业发展预测,三元电池行业投资机会与风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国自卸汽车(传统能源类)品牌份额分析:福田、东风、陕汽上牌量位居前三[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国运钞车(传统能源类)车型结构分析:轻型客车是运钞车的主流车型[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国绿化综合养护车(传统能源类)车型结构分析:轻型货车上牌量位居首位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)