一、发展现状

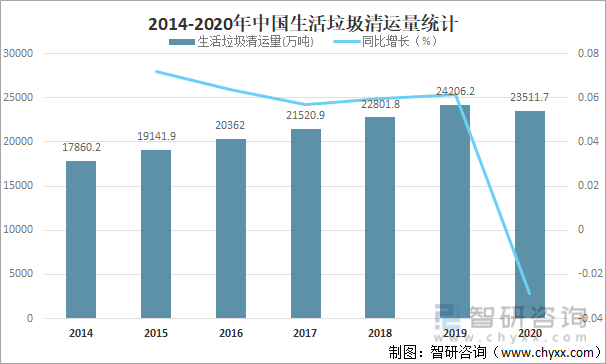

自2020年新冠疫情爆发以来,国内正常的社会生产生活秩序受到一定程度影响,民众消费不振也使生活垃圾清运量出现一定程度的下滑,2020年中国生活垃圾清运量为23511.7万吨,较2019年减少了694.50万吨,同比减少2.87%,这也是自2006年以来中国城镇生活垃圾清运量首次下降。

2014-2020年中国生活垃圾清运量统计

资料来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国垃圾发电行业市场发展潜力及投资策略研究报告》

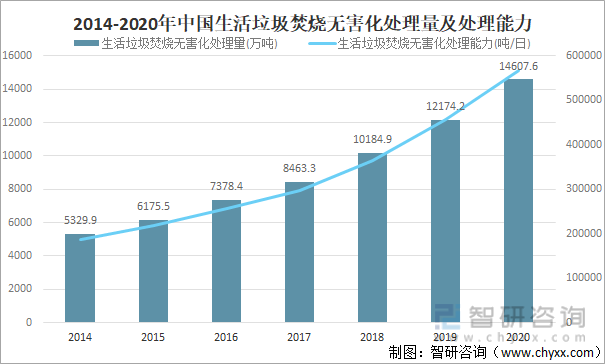

目前,焚烧已正式超过填埋成为我国垃圾无害化处理主流方式,2020年中国生活垃圾焚烧无害化处理量达14607.6万吨,较2019年增加了2433.40万吨,同比增长19.99%;生活垃圾焚烧无害化处理能力达567804吨/日,较2019年增加了111305.00吨/日,同比增长24.38%。

2014-2020年中国生活垃圾焚烧无害化处理量及处理能力统计

资料来源:国家统计局、智研咨询整理

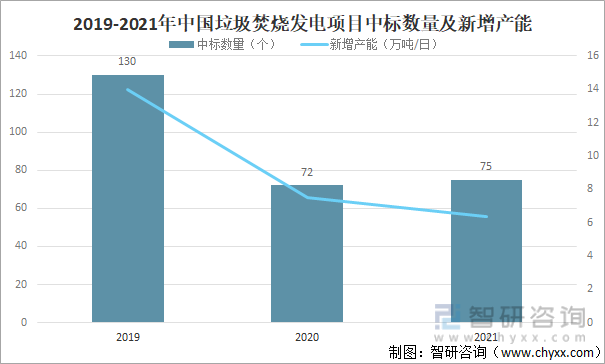

从垃圾焚烧发电项目中标数量来看,新订单增速放缓,2021年中国垃圾焚烧发电项目中标数量为75个,较2020年增加了3个,同比增长4.17%,2021年垃圾焚烧新增体量进一步下降,全年中标项目总处理规模达6.35万吨/日,,较2020年减少了1.18万吨/日,同比减少15.67%。

2019-2021年中国垃圾焚烧发电项目中标数量及新增产能统计

资料来源:中国采招网、智研咨询整理

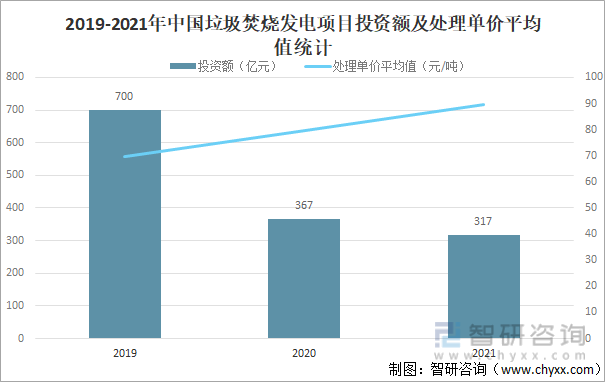

2021年中国垃圾焚烧发电项目投资额小幅减少,全年垃圾焚烧发电项目投资额共计317亿元,较2020年减少了50亿元,同比减少13.62%,与此同时,2021年平均中标处理单价为89.63元/吨,同比2020年增长12.73%。近三年以来中标价一直维持快速上升态势,叠加政策推动,未来很可能按照“产生者付费”原则,实施居民处理费,健全收费机制,垃圾处理费单价有望进一步提升,降低对补贴依赖程度。

2019-2021年中国垃圾焚烧发电项目投资额及处理单价平均值

资料来源:中国采招网、智研咨询整理

二、市场竞争格局

目前中国垃圾焚烧发电行业上市企业主要有光大环境、绿色动力、粤丰环保、三峰环境、伟明环保、上海环境、瀚蓝环境、旺能环境、中国天楹、圣元环保、城发环境,从成立时间来看,光大环境成立时间要早于绿色动力、粤丰环保、三峰环境、伟明环保、上海环境、瀚蓝环境、旺能环境、中国天楹、圣元环保和城发环境,从上市时间来看,中国天楹上市时间均要早于光大环境、绿色动力、粤丰环保、三峰环境、伟明环保、上海环境、瀚蓝环境、旺能环境、圣元环保和城发环境,绿色动力、粤丰环保、瀚蓝环境总部均在广东,三峰环境总部在重庆,伟明环保总部在浙江,上海环境总部在上海,旺能环境总部在浙江,中国天楹总部在江苏,圣元环保总部在福建,城发环境总部在河南。

中国垃圾焚烧发电行业主要上市企业基本情况

资料来源:企业官网、智研咨询整理

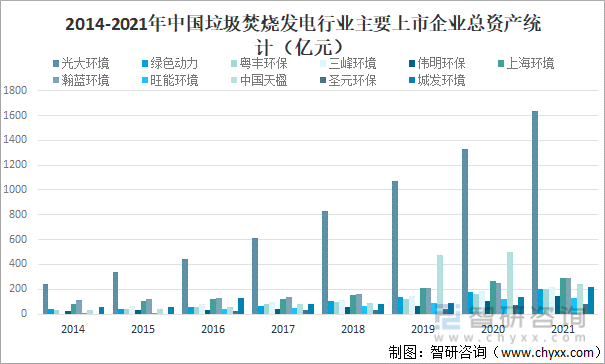

从总资产来看,除中国天楹外,2021年光大环境、绿色动力、粤丰环保、三峰环境、伟明环保、上海环境、瀚蓝环境、旺能环境、圣元环保和城发环境总资产均保持增长趋势,且光大环境总资产明显高于上海环境、瀚蓝环境、中国天楹、城发环境、三峰环境、绿色动力、粤丰环保、伟明环保、旺能环境和圣元环保,2021年光大环境总资产达1637.13亿元,较2020年增加了305.76亿元;上海环境总资产达292.80亿元,较2020年增加了22.20亿元;瀚蓝环境总资产达292.80亿元,较2020年增加了43.50亿元;中国天楹总资产为245.00亿元,较2020年减少了258.80亿元;城发环境总资产达217.50亿元,较2020年增加了82.60亿元;三峰环境总资产达214.70亿元,较2020年增加了26.30亿元;绿色动力总资产达202.10亿元,较2020年增加了27.60亿元;粤丰环保总资产达199.82亿元,较2020年增加了39.72亿元;伟明环保总资产达146.50亿元,较2020年增加了41.80亿元;旺能环境总资产达126.70亿元,较2020年增加了6.60亿元;圣元环保总资产达78.10亿元,较2020年增加了8.76亿元。

2014-2021年中国垃圾焚烧发电行业主要上市企业总资产统计(亿元)

资料来源:企业年报、智研咨询整理

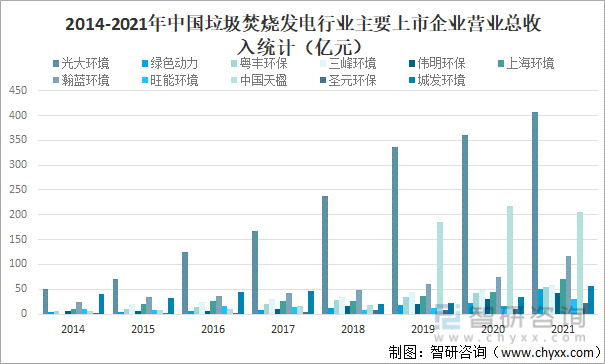

从营收情况来看,除中国天楹外,2021年光大环境、绿色动力、粤丰环保、三峰环境、伟明环保、上海环境、瀚蓝环境、旺能环境、圣元环保和城发环境营业总收入均保持增长趋势,且光大环境营业总收入明显高于中国天楹、瀚蓝环境、上海环境、三峰环境、城发环境、粤丰环保、绿色动力、伟明环保、旺能环境和圣元环保,2021年光大环境营业总收入完成407.94亿元,较2020年增加了46.65亿元;中国天楹营业总收入完成205.90亿元,较2020年减少了12.80亿元;瀚蓝环境营业总收入完成117.80亿元,较2020年增加了42.99亿元;上海环境营业总收入完成71.02亿元,较2020年增加了25.90亿元;三峰环境营业总收入完成58.74亿元,较2020年增加了9.45亿元;城发环境营业总收入完成56.31亿元,较2020年增加了22.28亿元;粤丰环保营业总收入完成55.55亿元,较2020年增加了13.57亿元;绿色动力营业总收入完成50.57亿元,较2020年增加了27.79亿元;伟明环保营业总收入完成41.85亿元,较2020年增加了10.62亿元;旺能环境营业总收入完成29.68亿元,较2020年增加了12.70亿元;圣元环保营业总收入完成22.96亿元,较2020年增加了12.62亿元。

2014-2021年中国垃圾焚烧发电行业主要上市企业营业总收入统计(亿元)

资料来源:企业年报、智研咨询整理

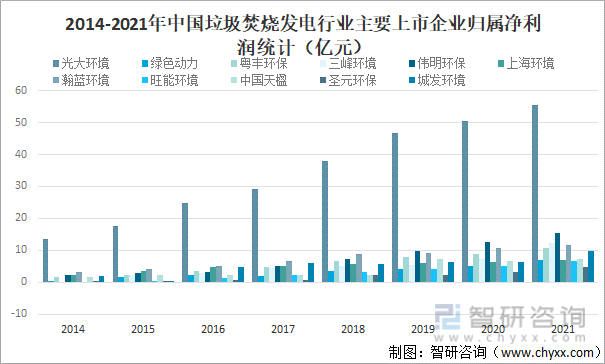

从归属净利润来看,2021年光大环境、绿色动力、粤丰环保、三峰环境、伟明环保、上海环境、瀚蓝环境、旺能环境、中国天楹、圣元环保、城发环境归属净利润均保持增长趋势,且光大环境归属净利润明显高于伟明环保、三峰环境、瀚蓝环境、粤丰环保、城发环境、中国天楹、绿色动力、上海环境、旺能环境和圣元环保,2021年光大环境归属净利润达55.63亿元,较2020年增加了5亿元;伟明环保归属净利润达15.35亿元,较2020年增加了2.78亿元;三峰环境归属净利润达12.38亿元,较2020年增加了5.17亿元;瀚蓝环境归属净利润达11.63亿元,较2020年增加了1.06亿元;粤丰环保归属净利润达10.81亿元,较2020年增加了1.94亿元;城发环境归属净利润达9.63亿元,较2020年增加了3.46亿元;中国天楹归属净利润达7.29亿元,较2020年增加了0.75亿元;绿色动力归属净利润达6.98亿元,较2020年增加了1.94亿元;上海环境归属净利润达6.87亿元,较2020年增加了0.61亿元;旺能环境归属净利润达6.48亿元,较2020年增加了1.26亿元;圣元环保归属净利润达4.72亿元,较2020年增加了1.68亿元。

2014-2021年中国垃圾焚烧发电行业主要上市企业归属净利润统计(亿元)

资料来源:企业年报、智研咨询整理

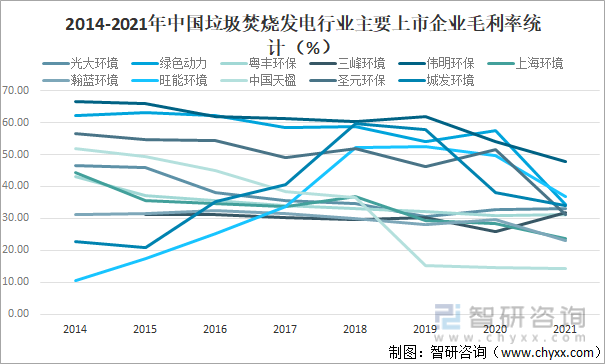

从毛利率来看,除光大环境、三峰环境和粤丰环保外,2021年绿色动力、伟明环保、上海环境、瀚蓝环境、旺能环境、中国天楹、圣元环保和城发环境毛利率均出现不同程度的下滑,2021年伟明环保毛利率为47.74%,较2020年减少了6.37%;旺能环境毛利率为36.92%,较2020年减少了12.91%;绿色动力毛利率为34.24%,较2020年减少了23.27%;城发环境毛利率为34.09%,较2020年减少了4.07%;光大环境毛利率为33%,较2020年增长了0.14%;三峰环境毛利率为31.71%,较2020年增长了5.70%;圣元环保毛利率为31.18%,较2020年减少了20.39%;粤丰环保毛利率为31.06%,较2020年增长了0.08%;上海环境毛利率为23.66%,较2020年减少了4.77%;瀚蓝环境毛利率为22.96%,较2020年减少了6.62%;中国天楹毛利率为14.13%,较2020年减少了0.60%。

2014-2021年中国垃圾焚烧发电行业主要上市企业毛利率统计(%)

资料来源:企业年报、智研咨询整理

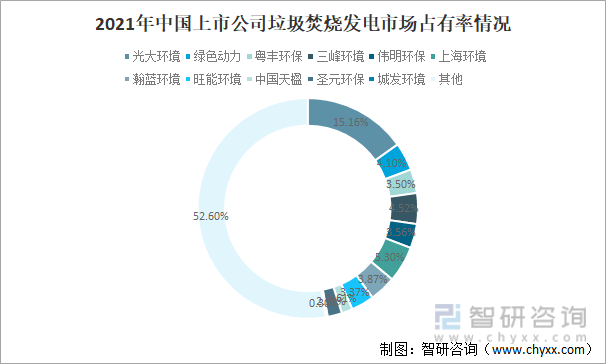

2021年中国光大国际以产能市占率15.16%遥遥领先其他企业,从目前竞争者特点看,我国垃圾发电行业参与者主要以国企(60%)和民企(38%)为主,国企竞争力更强,市场占有率排名靠前的公司中仅有3家民营企业,剩余全部为国有企业。

2021年中国上市公司垃圾焚烧发电市场占有率情况

资料来源:韦伯咨询、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国垃圾发电行业市场调查研究及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国垃圾发电行业市场调查研究及投资策略研究报告

《2022-2028年中国垃圾发电行业市场调查研究及投资策略研究报告》共十五章,包含垃圾发电行业投资环境分析,垃圾发电行业投资机会与风险,垃圾发电行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国垃圾发电设备行业产业链图谱、发展现状及趋势分析:政策支持力度加大,垃圾发电设备市场规模将继续保持稳定增长态势 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国垃圾焚烧发电行业重点企业对比分析:川能动力vs高能环境 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国垃圾发电行业政策分析:政策推动垃圾发电进程,行业集中度提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)