一、基本定义

垃圾发电是指通过特殊的焚烧锅炉燃烧城市固体垃圾,再通过蒸汽轮机发电机组发电的一种发电形式。垃圾发电分为垃圾焚烧发电和垃圾填埋气发电两大类。

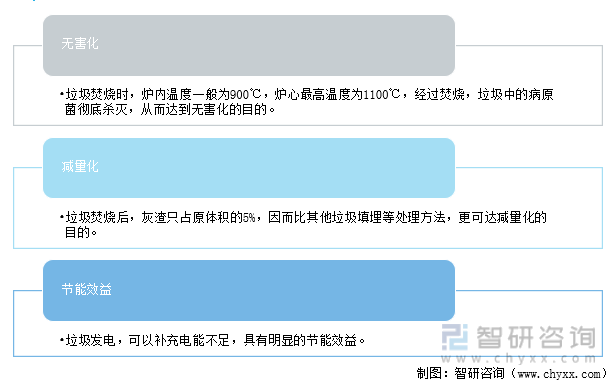

垃圾用于发电的优点有无害化、减量化、节能效益。面对垃圾泛滥成灾的状况,世界各国的专家们已不仅限于控制和销毁垃圾这种被动“防守”,而是积极采取垃圾发电等有力措施,进行科学合理的综合处理利用垃圾。

垃圾用于发电的优点

资料来源:智研咨询整理

二、2021年中国垃圾发电行业发展回顾

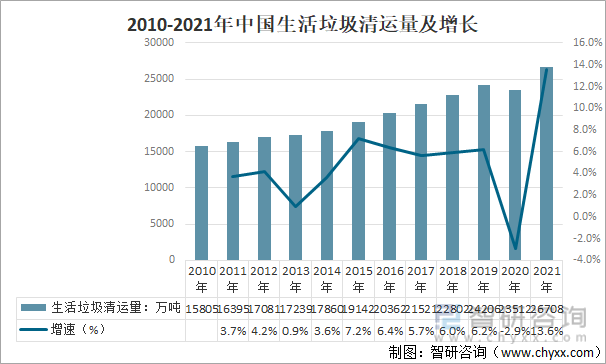

生活垃圾主要是指人们在日常生活中或者为日常生活提供服务的活动中产生的固体废物。主要包括居民生活垃圾、集市贸易与商业垃圾、公共场所垃圾、街道清扫垃圾及企事业单位垃圾等。而,我国城市人口不断增加,使得生活垃圾不断增加。2021年中国生活垃圾清运量26707.5万吨,较2020年增长3195.79万吨。

2010-2021年中国生活垃圾清运量及增长

资料来源:城乡建设统计年鉴、智研咨询整理

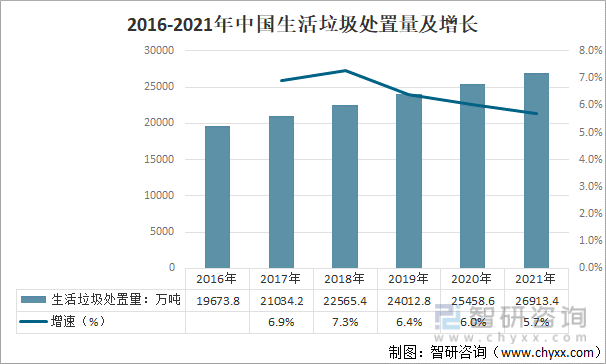

垃圾处理问题是现代社会面临的重要课题和巨大挑战。中国生活垃圾处理系统进一步完善,生活垃圾处置量呈增长趋势,2021年中国生活垃圾处置量26913.4万吨,同比增长5.7%。

2016-2021年中国生活垃圾处置量及增长

资料来源:城乡建设统计年鉴、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国垃圾发电行业市场发展潜力及投资策略研究报告》

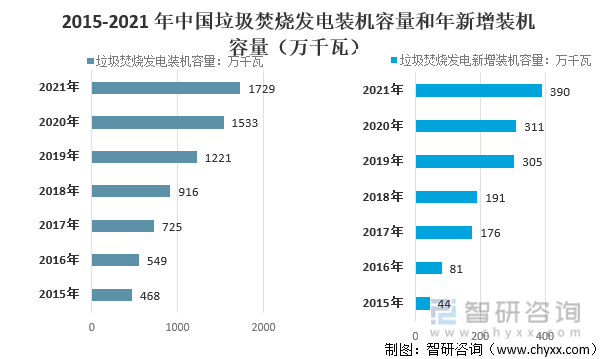

我国生活垃圾处理技术起步较晚,但近年来在国家产业政策的支持下,中国垃圾焚烧技术得到了迅速发展,垃圾焚烧发电处理在我国呈现出迅猛增长的势头。预计2021年中国垃圾焚烧发电装机容量可达1729万千瓦,垃圾焚烧新增发电装机容量可达390万千瓦。

2015-2021年中国垃圾焚烧发电装机容量和年新增装机容量(万千瓦)

资料来源:国家能源局、智研咨询整理

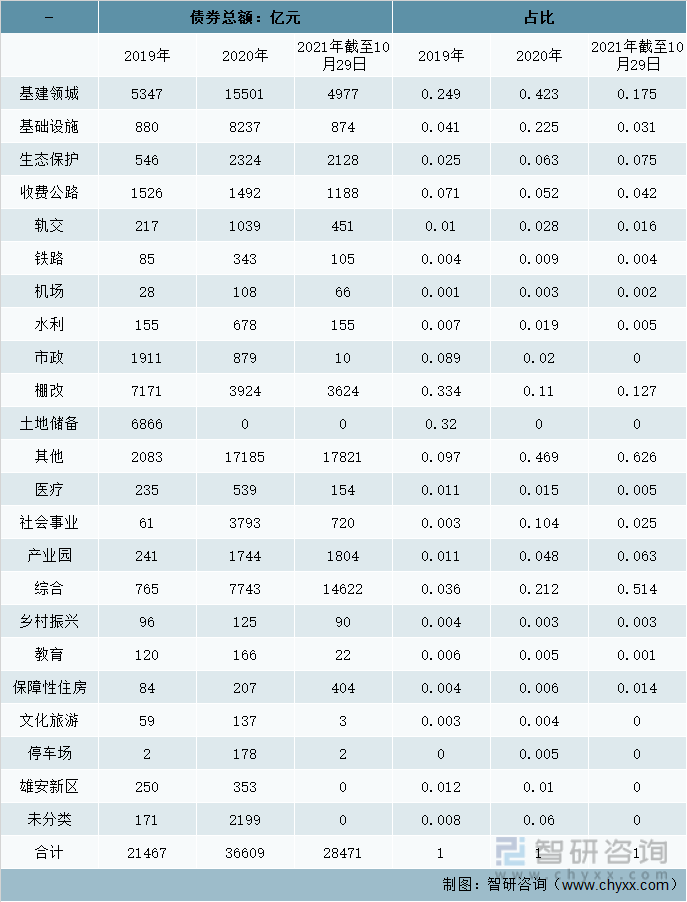

2020年2月,财政部办公厅、国家发展改革委办公厅联合下发的《关于梳理2021年新增专项债券项目资金需求的通知》要求,2021年的专项债重点用于交通基础设施、能源、农田水利、生态环保、社会事业、城乡冷链物流基础设施、市政和产业园区基础设施(主要包括供水、供热、供气、地下管廊等和产业园区基础设施等)、国家重大战略项目以及安居工程九大领域。

2019年中国环保专项债总额546亿,2020全年共2324亿;2021年截至10月29日已达2128亿元(2021Q2开始密集发行);(1)比例倾斜:2019年环保专项债占比2.5%,2020年提升至6.3%;2021年截至10月29日,环保专项债占比继续提升至7.5%。坚持专项债券必须用于有一定收益的公益性项目,重点用于包括生态环保项目在内的七大领域;(2)发行前置:2020年7月财政部发布《关于加快地方政府专项债券发行使用有关工作的通知》,力争在10月底前发行完毕,体现了积极财政政策更加积极有为的政策取向;2021年地方政府新增专项债从二季度开始密集发行。

截止到2021/10/29年中国专项债统计(单位:亿元、%)

资料来源:财政部办公厅、国家发展改革委办公厅、智研咨询整理

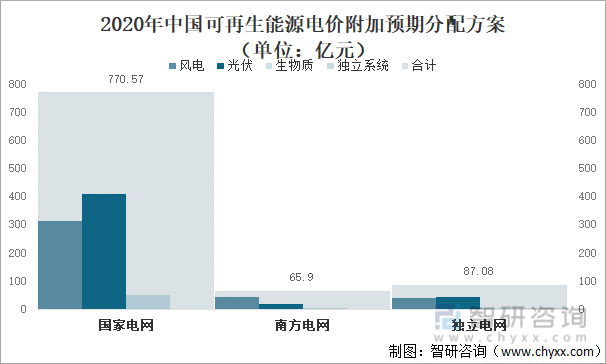

中国城市生活垃圾处理行业尤其是垃圾焚烧处理增长较快,迎来黄金发展期。2021年12月31日,国家电网有限公司发布《关于2021年可再生能源电价附加补助资金拨付情况的公告》。2021年财政部下达国网生物质发电补贴44.83亿元。

根据财政部预算司披露,2020年国家可再生能源电价附加补助资金预算总额为923.55亿元,将按申请情况拨付至国家电网、南方电网和独立电网企业,2020年可再生能源补贴资金实际决算额为923.55亿元足额拨付。根据预期分配方案,2020年国家财政部拨付给国家电网合计770.57亿元,其中风力发电313.31亿元、太阳能发电408.64亿元,生物质发电48.62亿元。

2020年中国可再生能源电价附加预期方案(单位:亿元)

资料来源:财政部、国家电网、智研咨询整理

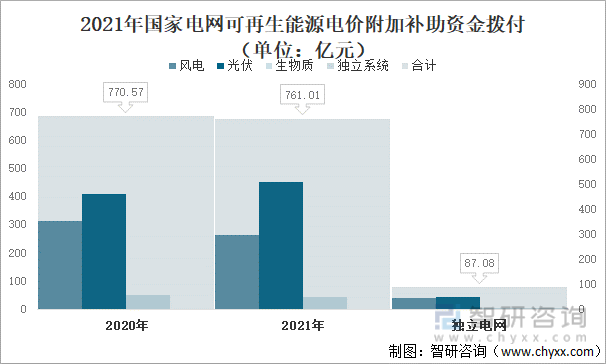

2021年12月31日,国家电网公告财政部共下达公司可再生能源电价附加补助资金年度预算761.01亿元,占当年预算总额的85.44%,其中风力发电263.46亿元、太阳能发电452.72亿元、生物质发电44.83亿元,较2020年国网预期补贴预算分配额分别下降15.91%、提升10.79%、下降7.81%,光伏发电补贴拨付力度加大。

2021年国家电网可再生能源电价附加补助资金拨付情况(单位:亿元)

资料来源:财政部、国家电网、智研咨询整理

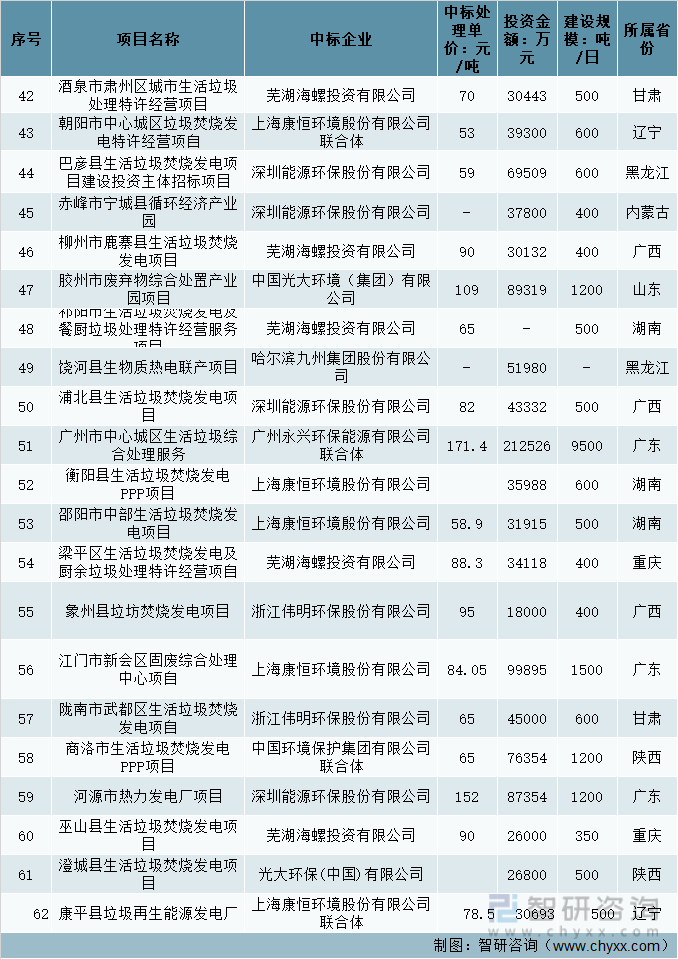

2021年,垃圾焚烧发电行业在“十四五”开局之年迎来了挑战与机遇。2021年中国共20个省市累计开标62个垃圾焚烧发电项目,根据各项目公开信息,各项数据如下:平均每6天开标一个项目,垃圾焚烧处理费平均约90元/吨,新增垃圾焚烧处理产能为53500吨/日,总投资金额约334.6亿人民币

2021年度垃圾焚烧发电项目中标信息(一)

资料来源:北极星垃圾发电网、智研咨询整理

2021年度垃圾焚烧发电项目中标信息(二)

资料来源:北极星垃圾发电网、智研咨询整理

2021年度垃圾焚烧发电项目中标信息(三)

资料来源:北极星垃圾发电网、智研咨询整理

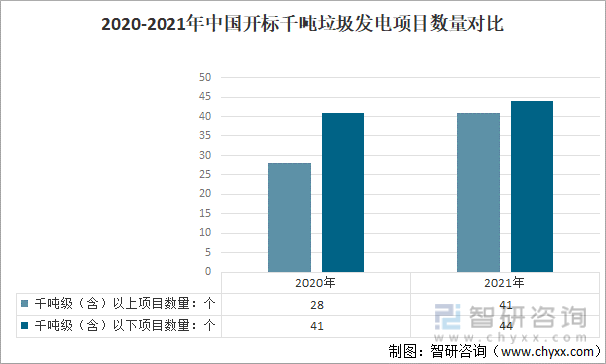

从2021年中国垃圾发电开标的项目建设规模上来看,中国开标1000吨/日以下的项目数量为44个,较2020年增加3个,占比高达71%;千吨级(含)以上项目数量41个,较2020年增长28个,占比为60%。

2020-2021年中国开标千吨垃圾发电项目数量对比

资料来源:北极星垃圾发电网、智研咨询整理

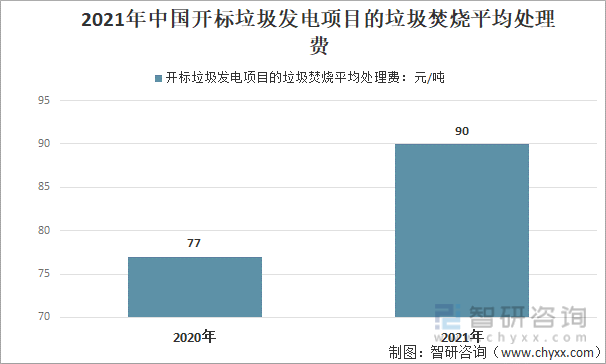

从2021年开标的项目来看,垃圾焚烧处理费平均约90元/吨,与2020年77元/吨的处理费相比,涨幅近17%。

2021年中国开标垃圾发电项目的垃圾焚烧平均处理费

资料来源:北极星垃圾发电网、智研咨询整理

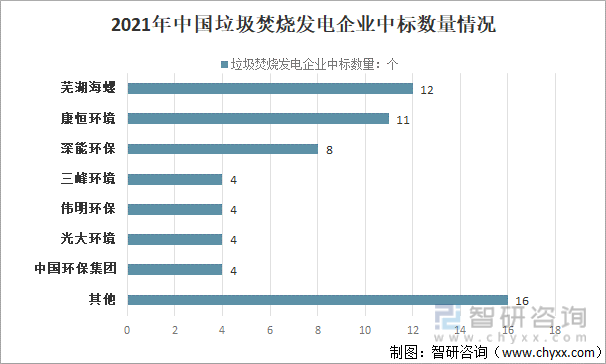

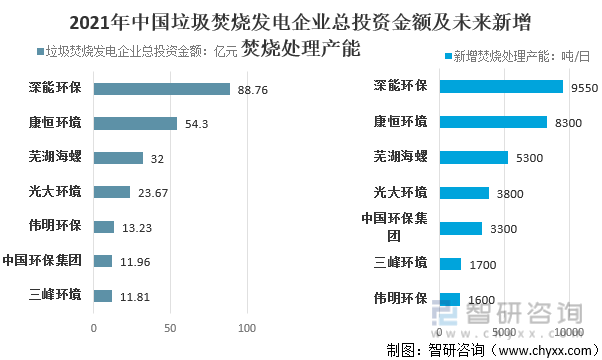

2021年中国垃圾焚烧发电企业开标的62个项目中,拿单第一的企业是芜湖海螺,有12个垃圾焚烧发电企业中标数量,芜湖海螺垃圾焚烧发电总投资约32亿人民币,未来将新增产能5300吨/日。

拿单第二的企业是康恒环境,康恒环境牵头或者作为联合体成员中标项目11个,总投资约54.3亿人民币,未来新增垃圾焚烧产能8300吨/日。拿单第三的企业是深能环保,深能环保揽获8个项目,总投资约88.76亿人民币,未来新增垃圾焚烧产能9550吨/日。中国环保集团、光大环境、伟明环保、三峰环境各4个。

2021年中国垃圾焚烧发电企业中标数量情况

资料来源:北极星垃圾发电网、智研咨询整理

2021年中国垃圾焚烧发电企业总投资金额及未来新增焚烧处理产能(单:吨/日)

资料来源:北极星垃圾发电网、智研咨询整理

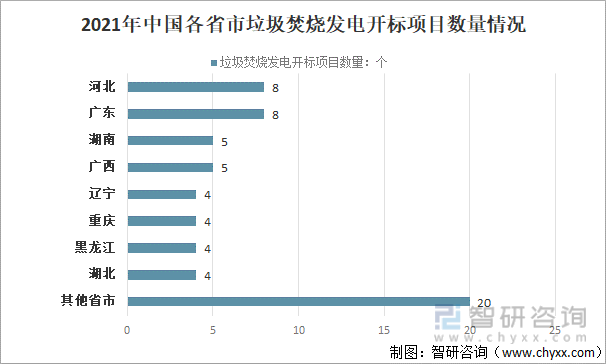

从各省市垃圾焚烧发电开标项目数量来看,广东、河北各8个,位于首位;其次是广西、湖南,各有5个;湖北、黑龙江、重庆、辽宁各有4个;其他省市共有20个。

2021年中国各省市垃圾焚烧发电开标项目数量情况

(注:涉及20个省、市、自治区,项目数量在4个以下的省市归为其他分类)

资料来源:北极星垃圾发电网、智研咨询整理

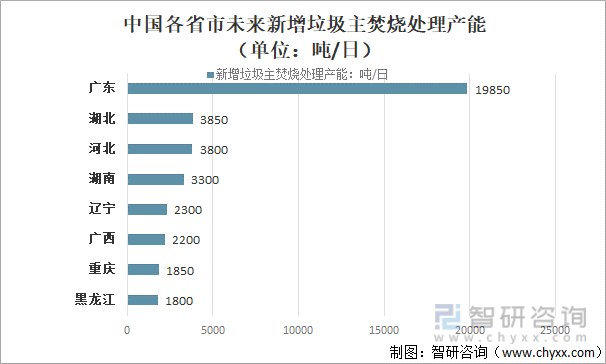

从各省市垃圾焚烧发电开标项目未来新增垃圾主焚烧处理产能情况来看,广东未来新增垃圾主焚烧处理产能19850吨/日;河北未来新增垃圾主焚烧处理产能3800吨/日;广西未来新增垃圾主焚烧处理产能2200吨/日;湖南未来新增垃圾主焚烧处理产能3300吨/日;湖北未来新增垃圾主焚烧处理产能3850吨/日;黑龙江未来新增垃圾主焚烧处理产能1800吨/日;重庆未来新增垃圾主焚烧处理产能1850吨/日;辽宁未来新增垃圾主焚烧处理产能2300吨/日。

中国各省市未来新增垃圾主焚烧处理产能(单位:吨/日)

资料来源:北极星垃圾发电网、智研咨询整理

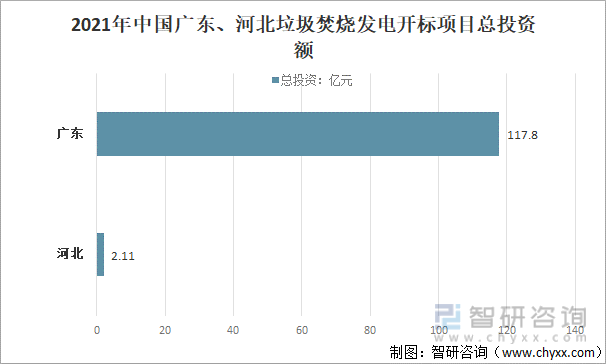

广东省开标的8个项目总投资约117.8亿人民币,而河北8个项目总投资额约22.11亿人民币,相差悬殊。广东省连续释放的8个项目中,除东莞市生活垃圾焚烧处理服务采购项目规模不明外,只有一个项目的规模在1000吨/日以下,而投资额与建设规模成正比,也使得广东省总投资额遥遥领先。河北省截至2020年底共建有57座生活垃圾处理设施,2021年新规划22座生活垃圾焚烧项目,多个项目已投入运营。

2021年中国广东、河北垃圾焚烧发电开标项目总投资额

资料来源:北极星垃圾发电网、智研咨询整理

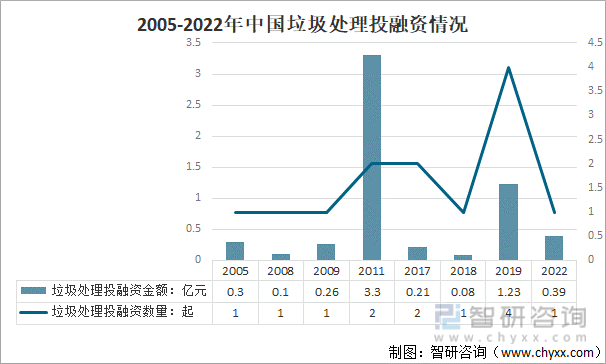

从垃圾处理投融资情况来看,2019年中国垃圾处理投融资数量4起,投融资金额1.23亿元;2020年、2021年垃圾处理没有资本融资,截止2022年2月25日,中国垃圾处理投融资数量1起,投融资金额0.39亿元。

2005-2022年中国垃圾处理投融资情况

(注:2022年时间截止为2月25日)

资料来源:IT桔子、智研咨询整理

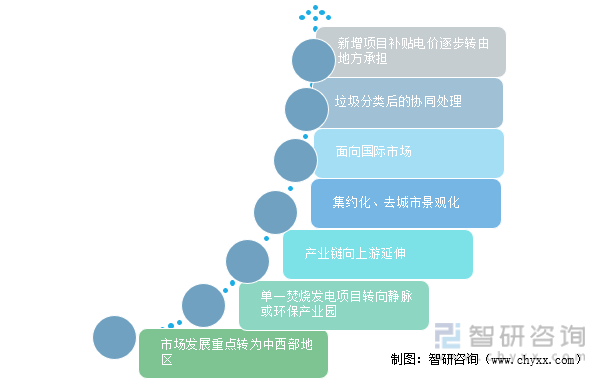

三、垃圾发电行业发展趋势

近几年来,国内生活垃圾清运量和无害化处理率保持持续增长,对于垃圾焚烧的需求也在日益增加,垃圾焚烧项目也相对增加。为满足垃圾焚烧消纳生活垃圾的需求,生活垃圾焚烧量年均增长18%。随着垃圾焚烧发电市场从东部地区向中西部地区和乡镇移动,垃圾焚烧量将持续保持增长。

十三五”、“十四五”期间正是我国垃圾焚烧发电行业发展的黄金阶段,东部沿海地区垃圾发电项目布局逐渐趋于饱和,目前正在向中西部省份发展。垃圾发电行业正通过园区产业发展,尽可能地将传统的“资源--产品--废弃物”的线性经济模式改造为“资源--产品--再生资源”的闭环经济模式,实现生活和工业垃圾的;变废为宝、循环利用。随着垃圾焚烧末端处置环节的竞争日趋激烈和增量市场的逐步饱和,环卫市场空间更加广阔,增速更快,垃圾焚烧发电企业也期望通过业务链延伸进入新蓝海市场,维持自身业绩稳健增长。未来几年,垃圾焚烧发电行业势必要面临垃圾量减少和增加湿垃圾的处置装置及设备,综合考虑餐厨、厨余垃圾与生活垃圾焚烧发电的协同处置必将成为单体垃圾焚烧发电项目的发展趋势。根据最新发布的《2021年生物质发电项目建设工作方案》(发改能源〔2021〕1190号)[3]文,其中已经明确了2021年地方承担比例,同时也明确将逐年减少中央财政分担比例。预计在“十四五”末,中央分担部分将全部退出,新增垃圾焚烧发电项目电价补贴由地方全额承担。垃圾焚烧发电项目避免了垃圾填埋产生温室气体,同时产生清洁电力,属于自愿减排项目。我国碳交易市场已经于2021年7月16日开市,CCER交易市场正在建设中,预计今年年底或者明年也将开市交易,届时垃圾焚烧发电将会参与其中,不仅或者碳减排的补贴,更意味着向全社会表明垃圾焚烧发电行业承担着更多的社会责任。

垃圾发电行业发展趋势

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国垃圾发电行业市场发展潜力及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国垃圾发电设备行业市场现状调查及投资前景研判报告

《2026-2032年中国垃圾发电设备行业市场现状调查及投资前景研判报告》共十章,包含中国垃圾发电设备行业重点企业关键性数据分析,2026-2032年中国垃圾发电设备产业发展趋势预测分析,2026-2032年中国垃圾发电设备产业投资契机分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国垃圾发电设备行业产业链图谱、发展现状及趋势分析:政策支持力度加大,垃圾发电设备市场规模将继续保持稳定增长态势 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国垃圾焚烧发电行业重点企业对比分析:川能动力vs高能环境 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国垃圾发电行业政策分析:政策推动垃圾发电进程,行业集中度提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)