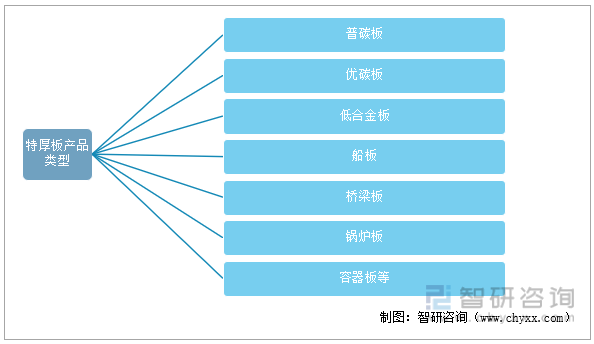

根据厚度的不同,中国钢材可以分为中板(大于或等于3mm且小于20mm)、厚板(大于或等于20mm且小于60mm)以及特厚板这三大类。其中特厚板,是指厚度大于或等于60mm的钢板。目前中国市面上的特板主要包括普碳板、优碳板、低合金板、船板、桥梁板、锅炉板、容器板等多种产品类型。

特厚板产品类型

资料来源:智研咨询整理

特厚板是钢材品种分类的一种,应用领域较为广泛,主要集中在建筑、机械、造船、桥梁、锅炉、压力容器等多个行业。而在近年来,随着下游产业生产规模的不断扩大。2019-2021年中国特厚板产量分别为759.53万吨、1010.92万吨、924.66万吨。

2019-2021年中国特厚板产量及增长

资料来源:上海大宗商品信息中心、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国特厚板行业竞争现状及投资策略研究报告》

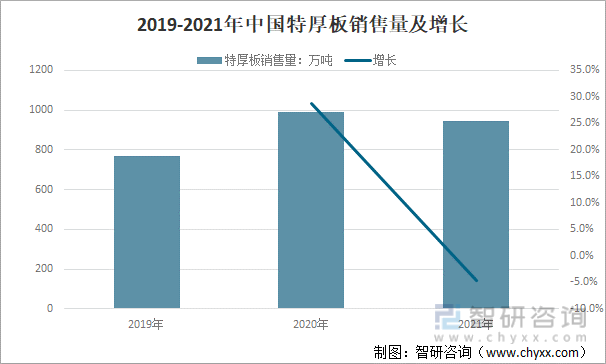

2014年,中国特厚板销售量为492.0万吨,随着中国经济的持续快速发展,下游产业规模的不断扩大,使得市场对特厚板的应用需求进一步增加,2019年中国特厚板销售量增长到767.66万吨,年均复合增长率约为9.3%,2020年、2021年中国特厚板销售量分别为988.75万吨、942.23万吨。

2019-2021年中国特厚板销售量及增长

资料来源:上海大宗商品信息中心、智研咨询整理

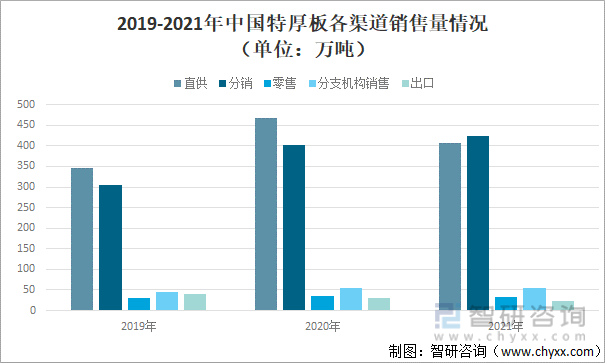

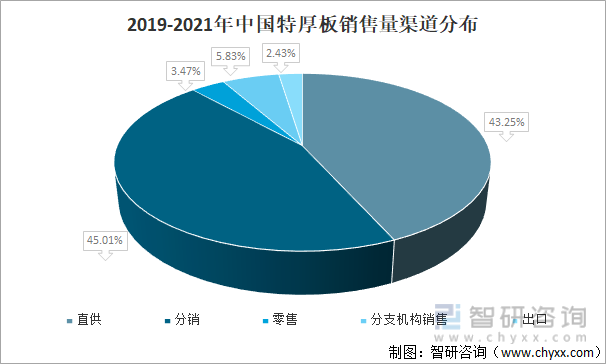

从销售渠道来看,目前中国特厚板市场的销售方式较为多样,包括直供、分销、零售、分支机构销售以及出口这五种方式。2021年中国特厚板销售量以直供和分销为主,共计占了总销售量的88.26%,销售量分别为407.56万吨、424.12万吨,占比分别为43.25%、45.01%;另外零售、分支机构销售、出口量分别为32.71万吨、54.92万吨、22.92万吨,占比分别为3.47%、5.83%、2.43%。

2019-2021年中国特厚板各渠道销售量情况(单位:万吨)

资料来源:上海大宗商品信息中心、智研咨询整理

2019-2021年中国特厚板销售量渠道分布

资料来源:上海大宗商品信息中心、智研咨询整理

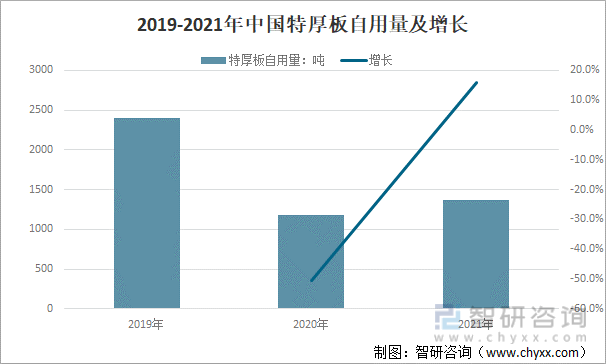

从中国特厚板自用量来看,2019-2021年中国特厚板自用量分别为2397吨、1182.36吨、1371吨,2020-2021年中国特厚板自用量增长率分别为-50.7%、16.0%。

2019-2021年中国特厚板自用量及增长

资料来源:上海大宗商品信息中心、智研咨询整理

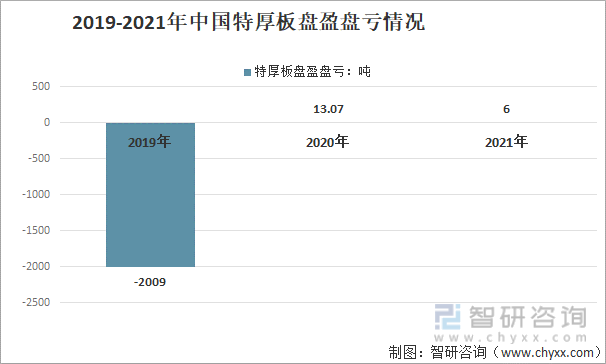

2019年中国特厚板盘亏2009吨;2020年中国特厚板盘盈13.07吨,较2019年盘盈2022.07吨;2021年中国特厚板盘盈6吨,较2020年盘亏7.07吨。

2019-2021年中国特厚板盘盈盘亏情况

资料来源:上海大宗商品信息中心、智研咨询整理

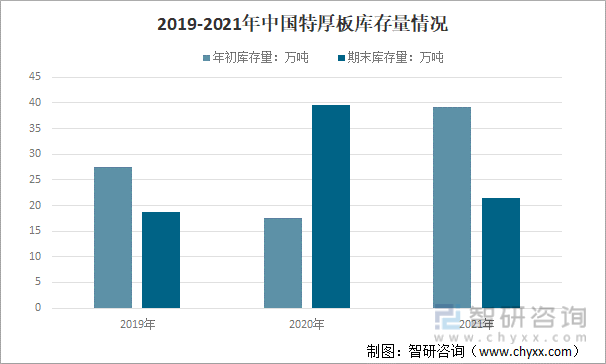

从特厚板库存量来看,2021年年初中国特厚板库存量39.23万吨,较2020年增长21.76万吨;

期末库存量21.52万吨,较2020年减少18万吨。

2019-2021年中国特厚板库存量情况

资料来源:上海大宗商品信息中心、智研咨询整理

受国民经济整体向好、全球大宗商品价格上涨等因素影响,2021年钢铁行业效益呈前高后低走势,钢铁行业效益创历史最高。“十四五”期间,中国持续推进绿色低碳高质量发展。未来,在新基建和房地产行业持续发展的背景下,中国特厚板的应用需求仍有较大增长空间,进而推动行业持续向好发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国特厚板行业竞争现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国特厚板行业市场现状调查及投资趋势研判报告

《2026-2032年中国特厚板行业市场现状调查及投资趋势研判报告》共十一章,包含2021-2025年特厚板行业各区域市场概况,特厚板行业主要优势企业分析,2026-2032年中国特厚板行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国特厚板行业产业链、产量及价格分析:2025年上半年特厚板市场呈“窄幅震荡、重心下移”特征,6月均价环比微增0.95%但同比降8.18%[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)