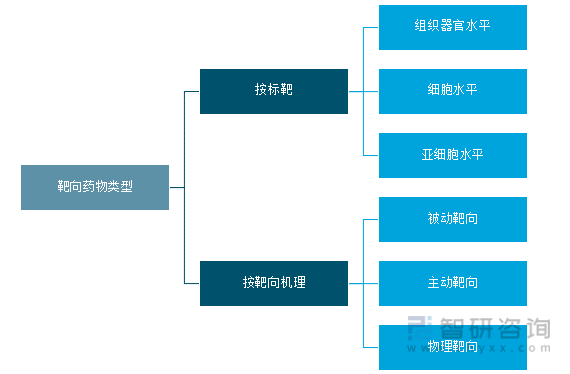

靶向药物是指被赋予了靶向能力的药物或其制剂。其目的是使药物或其载体能瞄准特定的病变部位,并在目标部位蓄积或释放有效成分。

靶向药物类型

资料来源:智研咨询整理

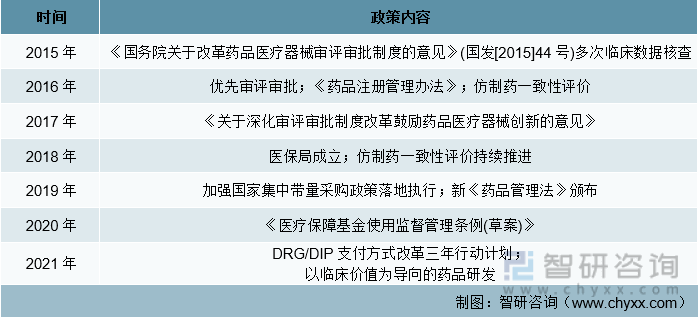

在2018年后,医改重心由单纯的药品审评审批改革,逐步走向以医保局为核心,药监局为基础,前者利用绝对购买优势,后者保障药品质量基础,通过两者结合规范医院医疗行为,降低社会和患者经济负担。

2015-2021年中国医疗主要政策

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国靶向药物行业市场需求分析及投资发展潜力报告》

一、靶向药行业现状

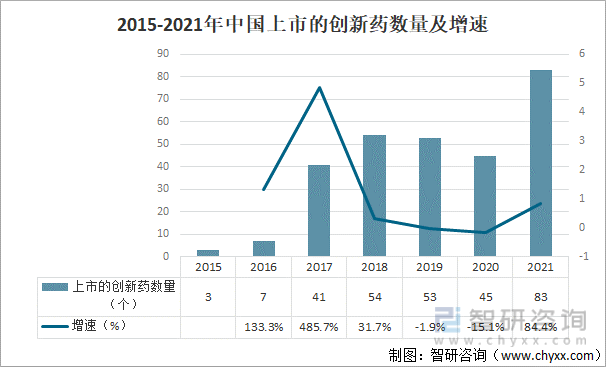

2015年开始,医药行业迎来剧变,药品研发方向由原来改良型新药和仿制药转变为创新药,此后,大量创新药如雨后春笋般快速上市。2021年,中国上市创新药数量83个,较上年增加38个,同比增长84.4%,达到历史新高。

2015-2021年中国上市的创新药数量及增速

资料来源:CDE、NMPA、智研咨询整理

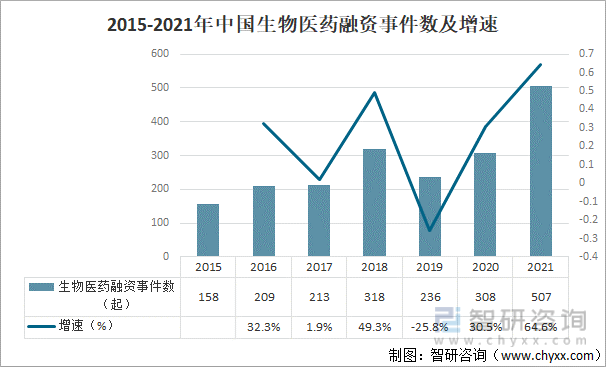

随着大量创新药的快速上市,资本对生物医药投融资热度持续高涨,引发热潮。2021年,中国生物医药融资事件数507起,较上年增加199起,同比增长64.6%,达到历史新高。

2015-2021年中国生物医药融资事件数及增速

资料来源:CDE、NMPA、智研咨询整理

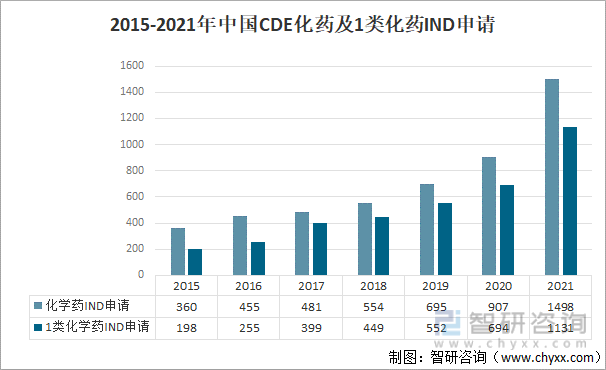

我国1类新药(化药和生物药)注册临床试验数量占所有临床试验数量的65%以上;同时,我国新药注册临床试验仍然集中在肿瘤领域,且靶点同质化明显,热门靶点PD-(L)1、VEGFR等竞争非常激烈。2021年,中国化学药IND申请1498次,1类化学药IND申请1131次。

2015-2021年中国CDE化药及1类化药IND申请

资料来源:CDE、NMPA、智研咨询整理

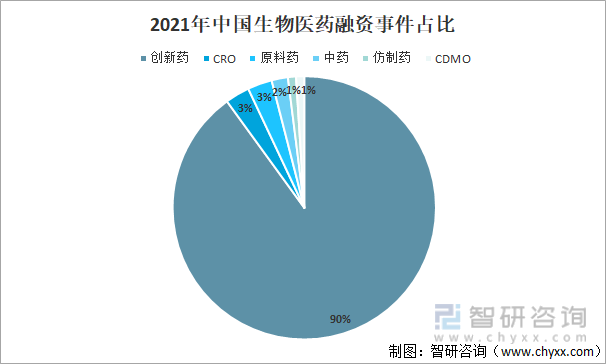

2021年,中国生物医药融资事件数507起,其中创新药占生物医药融资事件数的90%;CRO、原料药均占生物医药融资事件数的3%;中药占生物医药融资事件数的2%;仿制药、CDMO均占生物医药融资事件数的1%。

2021年中国生物医药融资事件占比

资料来源:CDE、NMPA、智研咨询整理

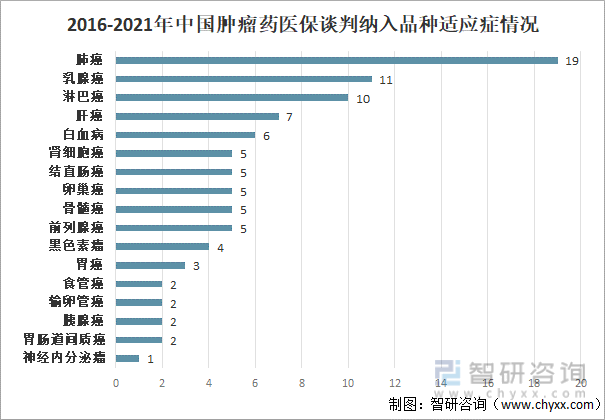

2016-2020年中国肿瘤药领域药品医保谈判降幅呈逐年上升趋势,2021年降幅有所缓和;在2016-2021年六次谈判中,治疗肺癌、乳腺癌和淋巴瘤的药品种类最多,分别为19个,11个和10个。

2016-2021年中国肿瘤药医保谈判纳入品种适应症情况

资料来源:医保局、智研咨询整理

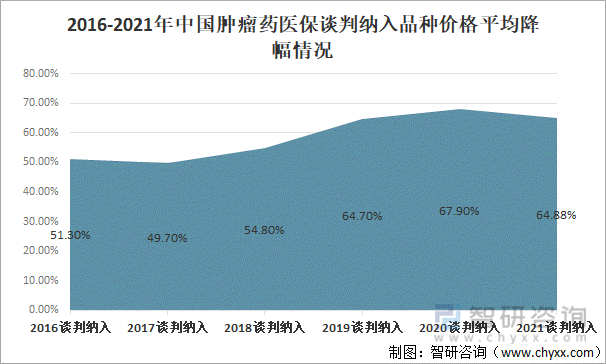

国家医保谈判为创新药提供快速进入医保目录途径,但对于同质化创新药来说,面临一上市价格即“腰斩”的困境。2021年第六次医保谈判,94种药品谈判成功,目录外67种药品平均降价61.71%。

2016-2021年中国肿瘤药医保谈判纳入品种价格平均降幅

资料来源:医保局、智研咨询整理

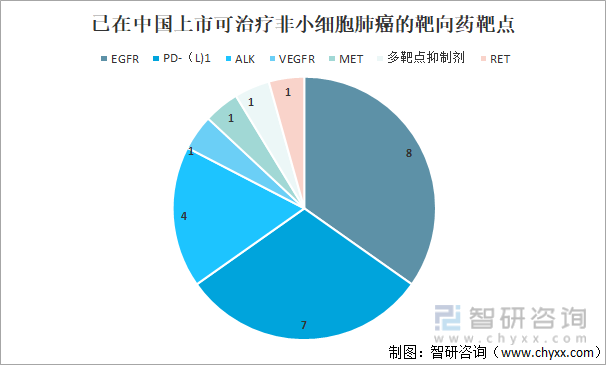

我国肺癌市场潜力巨大,很多制药企业已在肺癌治疗领域中布局,其中治疗非小细胞肺癌的靶向药相当集中,截止2021年,我国已有23款可治疗非小细胞肺癌靶向药上市,其中80%集中在EGFR、PD-(L)1和ALK靶点。

已在中国上市可治疗非小细胞肺癌的靶向药靶点

资料来源:NMPA、智研咨询整理

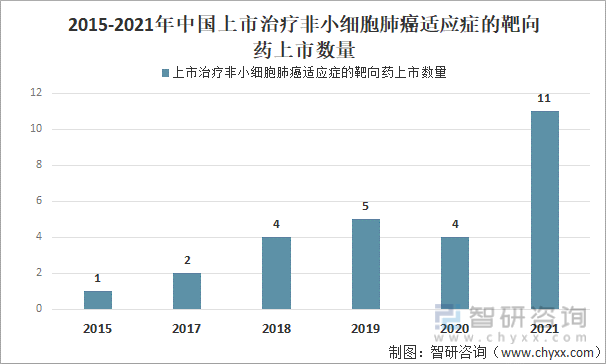

整体来看,肺癌靶向药市场竞争异常激烈,在不同细分市场中,靶向药竞争面临不同的困境。2021年,中国上市治疗非小细胞肺癌适应症的靶向药上市数量11起,较上年增加7起。

2015-2021年中国上市治疗非小细胞肺癌适应症的靶向药上市数量

资料来源:NMPA、智研咨询整理

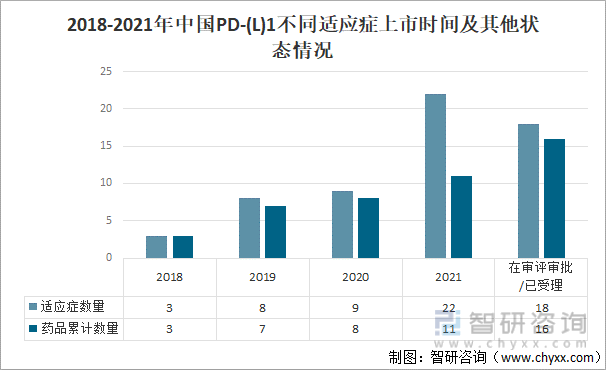

截止2021年,共有7款可治疗肺癌的PD-(L)1产品上市,与此同时,各家产品全力拓展临床适应症。2021年,中国PD-(L)1适应症数量22种,药品累计数量11种。

2018-2021年中国PD-(L)1不同适应症上市时间及其他状态情况

资料来源:CDE、智研咨询整理

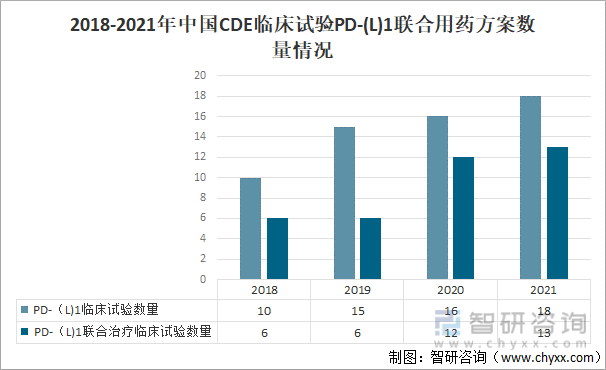

我国PD-(L)1联合用药方案数量占比持续上升,2021年,中国PD-(L)1临床试验数量18种,PD-(L)1联合治疗临床试验数量13种;拓展适应症和挖掘联合用药方案成为主流。

2018-2021年中国CDE临床试验PD-(L)1联合用药方案数量情况

资料来源:CDE、智研咨询整理

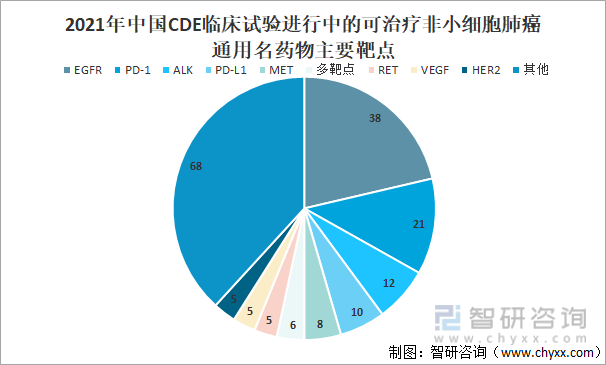

整体来看,治疗NSCLC靶向药物临床试验主要集中在EGFR靶点上,数量是38个,其次是PD-(L)1,数量是21个,ALK数量是12个,PD-L1数量是10个。

2021年中国CDE临床试验进行中的可治疗非小细胞肺癌通用名药物主要靶点

资料来源:CDE、智研咨询整理

2018年,中国PD-(L)1首款药物上市,至此之后大量PD-(L)1产品上市,截止到2021年,共有11款药物上市,其中有7款可治疗肺癌。众多产品在拓展适应症方面也是非常迅速,目前来看,帕博利珠单抗和卡瑞利珠单抗已在国内各获批8个适应症。

2021年中国PD-(L)1国内获批适应症累计数量情况

资料来源:PDB、智研咨询整理

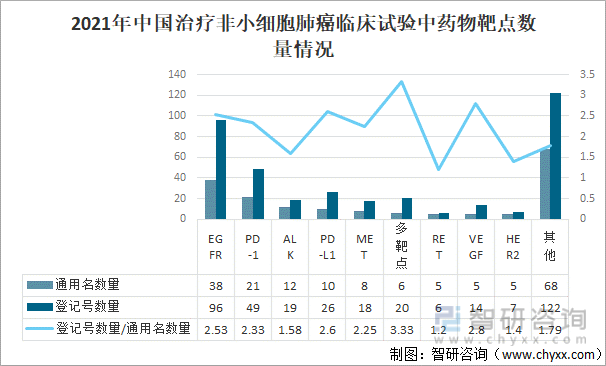

2018年,一个通用名同期平均对应一个临床试验登记号;2021年,一个通用名同期平均对应2个以上临床试验;2021年,中国治疗非小细胞肺癌临床试验中药物靶点通用名数量178个,登记号数量377个。

2021年中国治疗非小细胞肺癌临床试验中药物靶点数量

资料来源:CDE、智研咨询整理

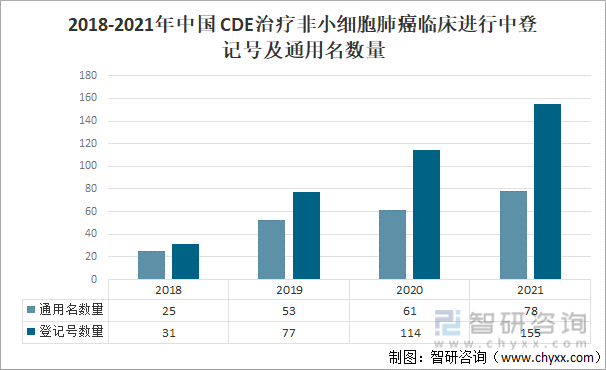

2021年,中国 CDE治疗非小细胞肺癌临床进行中登记号数量155个,CDE治疗非小细胞肺癌临床进行中通用名数量78个。

2018-2021年中国 CDE治疗非小细胞肺癌临床进行中登记号及通用名数量

资料来源:CDE、智研咨询整理

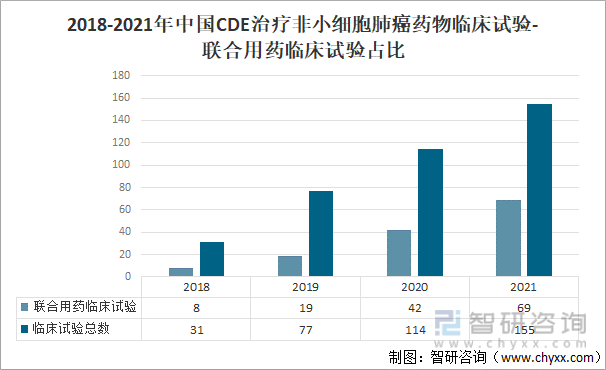

在不同厂家创新药快速上市的当下,深入挖掘已上市药物的多个适应症(新治疗领域和联合用药),以延长产品生命周期成为主要研发策略。2021年,中国CDE治疗非小细胞肺癌药物临床试验总数155个,联合用药临床试验数量69个。

2018-2021年中国CDE治疗非小细胞肺癌药物临床试验-联合用药临床试验占比

资料来源:CDE、智研咨询整理

二、靶向药发展趋势

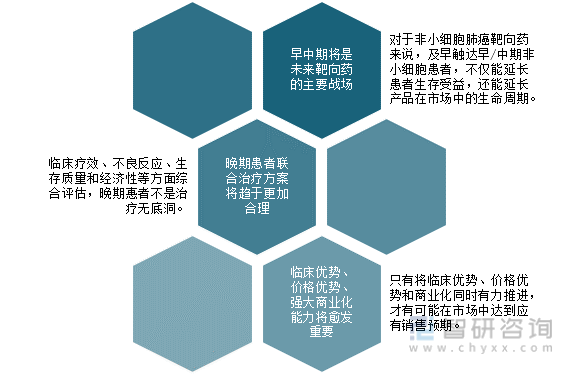

当前患者诊疗流程中,制药企业主要集中于非小细胞肺癌晚期患者人群,对于中期及早期患者人群靶向药治疗使用较少。然而,对于晚期患者人群来说,随着—二三线治疗不断推进,身体状态逐步下降,服用靶向药受益周期极大缩短。

中国靶向药发展趋势

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国靶向药物行业市场需求分析及投资发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国小分子靶向药物行业市场经营管理及发展前景规划报告

《2026-2032年中国小分子靶向药物行业市场经营管理及发展前景规划报告》共九章,包含2023年中国小分子靶向药物行业重点企业发展分析,2025年中国小分子靶向药物企业管理策略建议,2026-2032年中国小分子靶向药物行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年江西省纯电动绿化喷洒车市场分析:市场完全集中于赣州和南昌[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国纯电动绿化喷洒车车型结构分析:重型货车上牌量位居首位,达144辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国纯电动绿化喷洒车区域上牌量分析:江西、四川、湖北省上牌量位居前三[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)