AI的突破、核心零部件成本的下降、以及“先驱”产品的出现,带动了智能服务机器人在近两年的兴起。一时间,语音交互、对话问答、人脸识别、环境感知、自主定位导航,几乎成了智能机器人产品的标配。

家用领域,以音箱、台灯、宠物、IP形象为原型的智能机器人层出不穷,开始通过早教、陪伴、智能管家的身份走进家庭;扫地、拖地、擦窗等清洁机器人也实现了壁障导航和路线规划功能,性能不断提升,在家居领域深入普及。

商用领域,智能机器人开始出现在银行、酒店、商场、医院、学校等不同场所,扮演着客服、迎宾、导购、助理、助教的角色;包含在大机器人领域的无人机和自动驾驶汽车,智能化程度也持续提升,有望在未来重塑物流运输、交通出行等传统行业商业模式和竞争格局。

然而,由于技术和工程化还不成熟、消费者期望过高、习惯尚未养成,以及向传统行业渗透需要时间,当前,智能服务机器人市场只见资本及企业发力,不见需求端应用普及。

一、全球服务机器人的市场规模

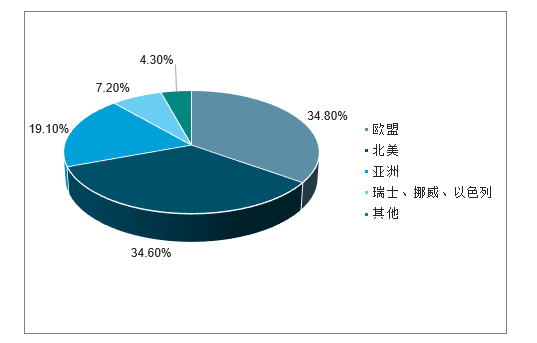

目前在全球登记在册的服务机器人制造商中,欧洲地区服务机器人制造商数量最多,约占42.0%,其中欧盟34.8%,瑞士、以色列、挪威7.2%。北美洲以34.6%的比重排名第二,亚洲排名第三,约占19.1%。

2018年全球服务机器人制造商地域分布情况

数据来源:公开资料整理

相关报告《2019-2025年中国服务机器人行业市场评估及投资前景评估报告》

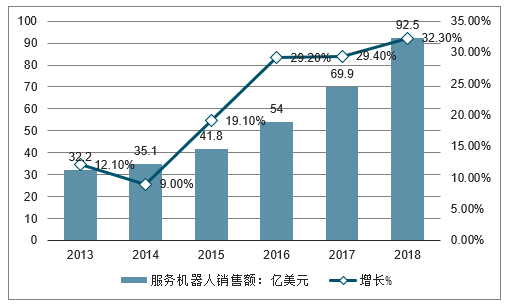

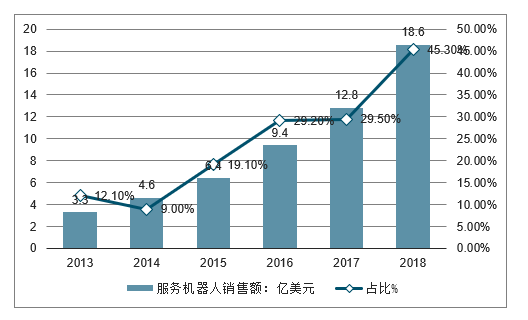

2013-2018年全球服务机器人的市场规模处于逐年增长的态势,尤其是自2016年起,年增长率在30%左右且还在逐年上升。2018年年增长率为32.3%,可以说全球服务机器人行业一片繁荣,我国作为全球最大的服务机器人市场之一,在国内技术、投资、政策以及需求的刺激下,服务机器人行业必将得到长足的发展。

2013-2018年全球服务机器人销售额及增速(单位:亿美元,%)

数据来源:公开资料整理

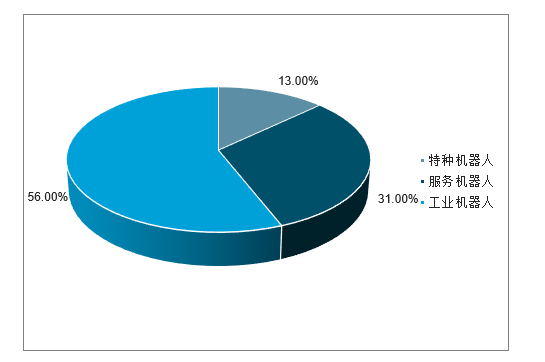

2018年全球机器人市场结构(按销售收入结构

数据来源:公开资料整理

随着我国医疗领域机器人应用的逐渐认可和各诊疗阶段应用的普及,医用机器人尤其是手术机器人,已经成为机器人领域的“高需求产品”,2018年全球医疗服务机器人市场规模为25.4亿美元,占比约为28%。2018年全球公共服务机器人市场规模约为22.3亿美元,占比为24%,现今实现商业落地的公共服务机器人产品愈来愈丰富,自主性能不断提升。

2018年全球服务机器人细分市场规模及占比情况

数据来源:公开资料整理

二、中国服务机器人行业发展规模

目前,中国智能化相关技术与国际领先水平基本并跑。中国在人工智能领域技术创新不断加快,中国专利申请数量与美国处于同等数量级,特别是计算机视觉和智能语音等应用层专利数量快速增长,催生出一批创新创业型企业。技术的进步也导致中国机器人市场规模急速扩大,特别是服务机器人。2018年,中国服务机器人的市场规模快速扩大,成为机器人市场应用中颇具亮点的领域。随着人口老龄化趋势加快,以及医疗、教育需求的持续旺盛,中国服务机器人存在巨大市场潜力和发展空间。

2013-2018年整体处于飞速增长阶段,2018年中国服务机器人市场规模有望达到18.4亿美元,同比增长约45.3%,高于全球服务机器人市场增速。到2020年,随着停车机器人、超市机器人等新兴应用场景机器人的快速发展,中国服务机器人市场规模有望突破40亿美元。

2013-2018年中国服务机器人市场规模及增长走势

数据来源:公开资料整理

中国已在医疗、教育、烹饪等机器人的应用领域开展了广泛的研究,随着机器人技术水平进一步提升,市场对服务机器人的需求快速扩大,应用场景不断拓展,应用模式不断丰富。

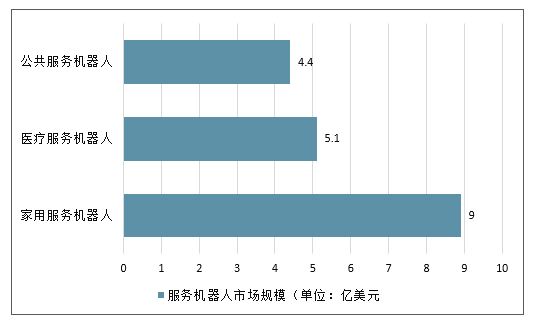

2018年中国家用服务机器人、医疗服务机器人和公共服务机器人市场规模预计分别为8.9亿美元、5.1亿美元和4.4亿美元,家用服务机器人和公共服务机器人市场增速相对领先。

2018年中国服务机器人按功能分市场规模(单位:亿美元)

数据来源:公开资料整理

三、服务机器人竞争格局分析

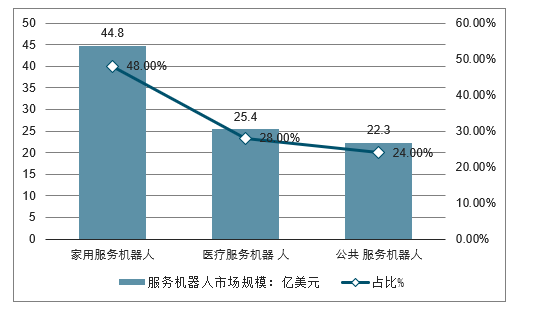

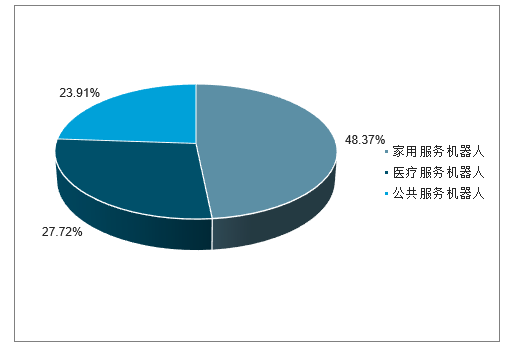

2018年,全球家用服务机器人、医疗服务机器人和公共服务机器人市场规模预计分别为44.8亿美元、25.4亿美元和22.3亿美元,其中家用服务机器人市场规模占比最高达48%,分别高于家用服务机器人、公共服务机器人21、24个百分点。

2018年全球服务机器人竞争格局(单位:%)

数据来源:公开资料整理

而对比我国,截至2017年底,我国60岁及以上老年人口有2.41亿人,占总人口17.3%。随着人口老龄化趋势加快,以及医疗、教育需求的持续旺盛,我国服务机器人存在巨大市场潜力和发展空间。2018年我国服务机器人市场规模有望达到18.4亿美元,同比增长约43.9%,高于全球服务机器人市场增速。

其中,我国家用服务机器人、医疗服务机器人和公共服务机器人市场规模分别为8.9亿美元、5.1亿美元和4.4亿美元,家用服务机器人和公共服务机器人市场增速相对领先。

2018年中国服务机器人竞争格局(单位:%)

数据来源:公开资料整理

四、人工智能技术大力推动服务机器人行业的发展

长期来看,未来人工智能最大的应用市场将出现在在服务机器人领域,面对远比当前工业生产复杂的环境,服务机器人对人工智能技术的要求更高更全面,市场空间更加巨大。

家庭化

一方面信息高速发展和生活、工作节奏的加快,需要人们从繁杂的家庭劳动中解脱出来;另一方面随着中国老龄化越来越严重,更多的老人需要照顾,社会保障和服务的需求也更加紧迫,而中国多年的计划生育政策之后,已经形成了人口倒金字塔结构,老龄化家庭结构必然使更多的年青家庭压力增大,而且生活节奏的加快和工作的压力,也使得年轻人没有更多时间陪伴自己的孩子,随之酝酿而生的将是广大的家庭服务机器人市场,例如家庭护理机器人、玩具机器人、安控机器人、清洁机器人都将是最为需要的。

在国外一些机器人已经实验性地进入了医院、家庭,从事部分辅助服务工作,相信在中国随着市场潜在需求的成熟,也将有更多的服务机器人走入寻常百姓家。中国由于人口的快速老龄化,可以预计,服务机器人将大量进入家庭,引发服务机器人家庭化的浪潮。

智能化

设计师专门设计的市场需求量大的机器人。而无论哪一种类别,都指向一个共同的技术发展方向:智能化。

产业化

为了让所研发的机器人商品化、实用化,不能仅仅把重点放在单元技术的开发上,首先要把机器人作为一个系统来确定它的功能和所进行的工作内容。以,机器人产业化首先应该从容易实现这个过程的领域出发,逐渐地扩大到其他领域。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家庭服务机器人行业市场现状调查及投资前景研判报告

《2026-2032年中国家庭服务机器人行业市场现状调查及投资前景研判报告》共十四章,包含中国家庭服务机器人典型企业竞争力及关键性数据分析,2026-2032年中国家庭服务机器人产业前景展望与趋势预测分析,2026-2032年中国家庭服务机器人行业投资前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国智能服务机器人行业现状及趋势分析:技术创新引领未来,绿色环保共筑可持续发展之路[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)