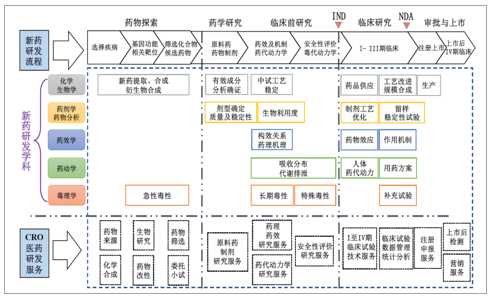

CRO(ContractResearchOrganization,即合同研究组织)是指通过合同形式为医药企业在药物研发过程中提供专业化外包服务的公司或机构,其业务模式主要是接受客户(主要是医药企业)委托,按照行业法规以及客户要求提供药物从研发到上市过程中的全流程或者部分流程服务。

CRO行业服务范围基本覆盖新药研究与开发的各个阶段和领域,主要包括成药性研究和新药临床前的药学、药效学与分子机制、药动学及安全评价、I至IV期临床试验的设计、研究者和试验单位的选择、技术服务、监查、稽查、数据管理、统计分析、注册申报以及上市后药物安全监测等工作。CRO企业亦分为临床前CRO和临床CRO两大主要类别。

CRO产业链

数据来源:公开资料整理

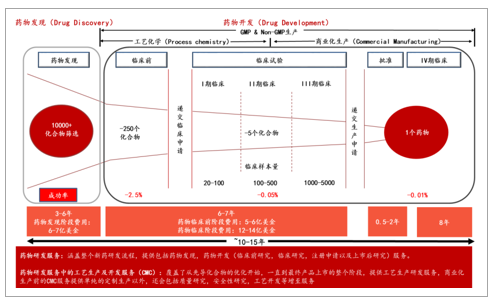

药物研发过程复杂化,药企面临巨大压力:新药研发具有高技术、高风险、高投入和长周期的特征,最初的10000+个候选化合物经历临床前研究、临床试验、药品注册申请与审批等研发过程最终只有1个创新药物能够批准上市,整个研发周期更是长达数十年,投入资金高达几十亿美金,这对医药企业的研发实力、质量水平以及资金实力无疑提出了巨大的挑战。

新药研发周期长、难度高、投入大

数据来源:公开资料整理

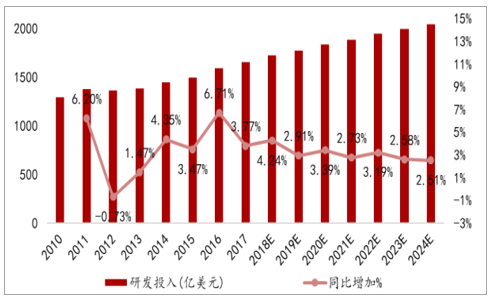

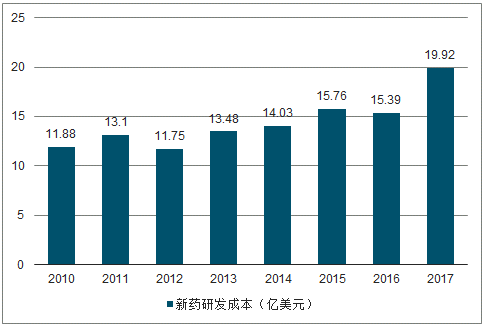

医药研发投入大但回报率低:2017年全球医药研发投入高达1650亿美元,同比增长3.9%,研发投入占收入比例为18.9%。预测到2024年全球研发投入将达到2040亿美元,2018-2024年研发费用年复合增长率为3.1%。虽然新药研发费用不断的增加,但是研发回报率却在不断的下降。单个新药的研发成本从2010年的11.88亿美元上升到2017年的19.92亿美元;而研发回报率却从2010年的10.1%下降到2017年的3.2%。

2010-2024年全球医药研发投入情况

数据来源:公开资料整理

单个新药研发成本逐年上升(亿美元)

数据来源:公开资料整理

全球药企研发回报率逐年下降

数据来源:公开资料整理

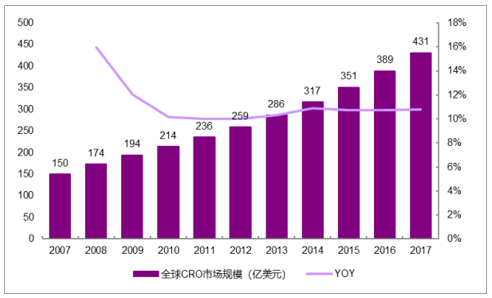

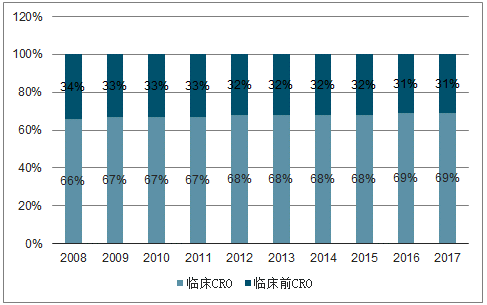

全球CRO市场规模17年431亿美元,同比增速11%。2017年全球CRO市场规模431亿美元,近几年仍维持约11%较高增长,远高于研发投入2-3%的增速。2017年药品研发支出约1500亿,CRO渗透率约29%。其中,临床前和临床CRO市场规模分别达138、293亿美元,占比分别为31%、69%。

17年全球CRO规模431亿美元,同比增速11%

数据来源:公开资料整理

全球临床CRO占比69%

数据来源:公开资料整理

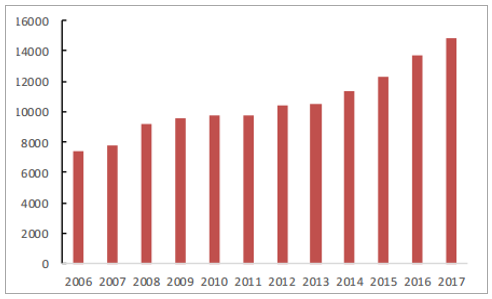

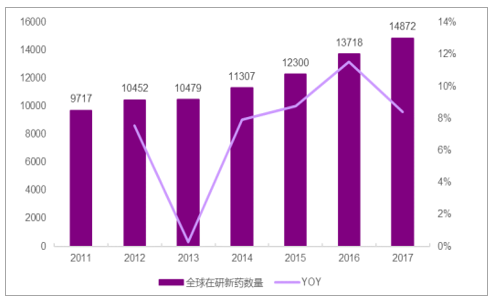

在全球医疗市场规模不断提升的同时,药品专利到期导致销售收入断崖以及后续研发产品线成果稀缺,研发成功率低等因素促使不断加大药品研发投入力度。截至2017年1月,全球在研新药数量为14872个,与2016年数据13718相比,同比增幅高达8.4%。新药研发的资金投入非常巨大,研发一个新药的平均成本已经从2010年的12亿美元增长至2015年的15.8亿美元,并于2016年稳定在15亿美元的水平,单个新药从发现化合物到上市销售平均需耗时14年。

2006-2017年全球在研药物规模

数据来源:公开资料整理

单个新药平均研发成本(十亿美元)

数据来源:公开资料整理

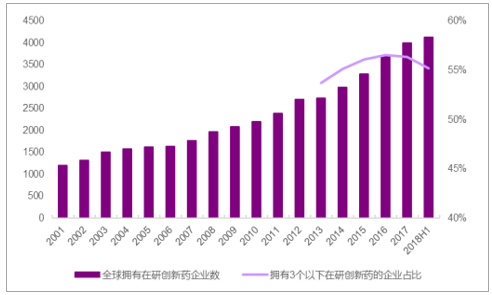

90年代开始,随着研发资金要求和难度不断提高,大型药企在更多地和CRO合作的同时,研发投向也更倾向于研发后期,研发管线的建立更多地依赖收购。尤其在08年金融危机中,许多大药企选择裁撤早期研发阶段的人员。截至18年中,大药企的在研管线中,约有一半是通过并购获得。目前,拥有创新药研发管线的全球4000多家药企中,拥有管线数量在3个以下的小型药企占比超过50%。

全球大药企的在研管线约有一半是通过并购获得(截至18年6月底)

数据来源:公开资料整理

全球拥有在研创新药的小企业占比过半

数据来源:公开资料整理

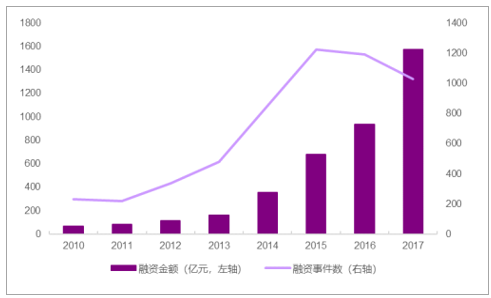

17年全球医药行业VC/PE融资1571亿

数据来源:公开资料整理

全球CRO行业18-21年仍将保持每年超10%较高速增长,预计2021年达到645.8亿美元。

全球在研创新药数量11-17年CAGR约7.4%

数据来源:公开资料整理

预计17-21年全球CRO行业CAGR为11%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国CMO行业市场潜力现状及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)