为扩大A公司生产规模,提升企业综合竞争力,A公司拟建设骨科植入物扩产项目,建成投产后将年新增 808,453 件脊柱类植入医疗器械,354,725 件创伤类植入医疗器械的生产规模。本项目是A公司在现有技术和现有工艺基础上通过在扩大生产场地,增加生产设备,提高设备自动化程度等实施的规模化扩产,与公司现有的主营业务有很高的关联度。

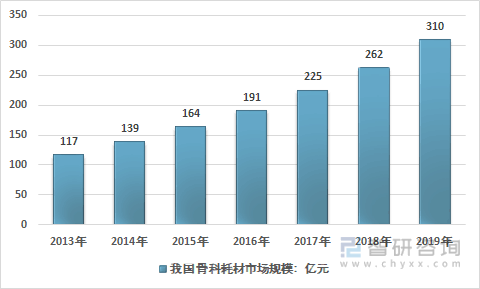

近几年,我国骨科耗材行业市场规模快速增长,从2013年的117亿元增长到了2019年的310亿元。近几年我国骨科耗材行业市场规模情况如下图所示:

2013-2019年中国骨科耗材行业市场规模情况

资料来源:智研咨询整理

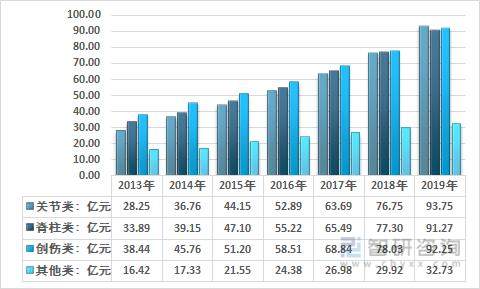

2019年我国骨科耗材行业市场规模310亿元,其中,关节类耗材规模93.75亿元,脊柱类规模91.27亿元,创伤类规模92.25亿元。近几年我国骨科耗材行业细分规模情况如下图所示:

2013-2019年中国骨科耗材行业细分市场规模情况

资料来源:智研咨询整理

创伤及脊柱市场规模逐渐扩大,创伤、脊柱的销售收入及市场份额不断提升,继续扩大该领域的项目投入有利于A公司在该领域的市场竞争力。

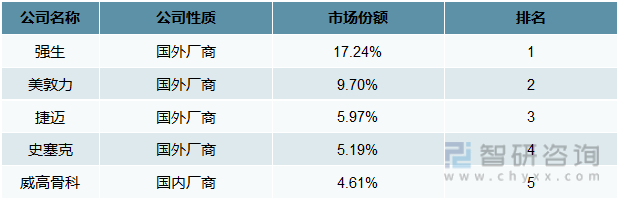

目前我国骨科植入医疗器械整体市场主要被外资巨头主导。威高骨科是唯一的国内厂商,2019 年市场份额为 4.61%,与部分外资巨头在市场份额上差距较小。

2019年中国骨科植入医疗器械整体市场

资料来源:米内网、智研咨询整理

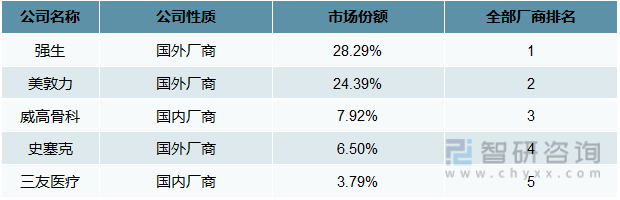

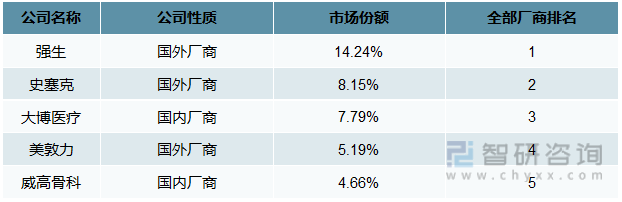

我国脊柱类植入医疗器械市场仍被国外厂商占据主要市场份额。强生、美敦力占据了国内过半的市场份额。

2019年中国脊柱类植入医疗器械细分市场

资料来源:米内网、智研咨询整理

我国创伤类植入医疗器械市场国产化程度相对较高,主要企业的市场份额差距相对较小。

2019年中国创伤类植入医疗器械细分市场

资料来源:米内网、智研咨询整理

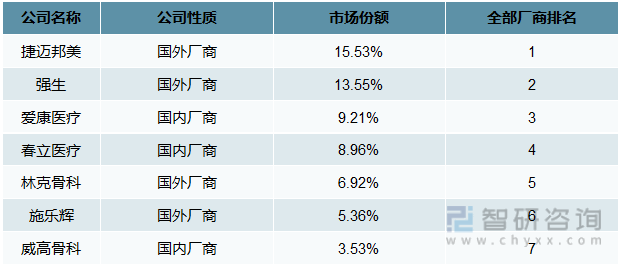

国外厂商在我国关节类植入医疗器械市场具有一定的优势,国内厂商中,上市公司爱康医疗、春立医疗市场份额相对领先。

2019年中国关节类植入医疗器械细分市场

资料来源:米内网、智研咨询整理

我国 60 岁及以上人口所占比例在2030 年时预期达到 23.0%,2050 年时预期达到 28.9%。随着老龄人口的增加,与之相关联的骨科疾病发病率也在逐年上升。与此同时,国家加大了在居民医疗卫生事业方面的投入力度,城乡居民的人均可支配收入的实际值也在逐年增加,社会保障体系逐步得到改善,医保覆盖范围也在扩大,这些变化都将为骨科医疗器械带来较大的市场需求。

从行业自身的发展来看,由此可见,骨科医疗器械行业自身的发展和未来市场需求的快速增长,为项目新增产能的市场消化提供了可靠保障。

公众号

公众号

小程序

小程序

微信咨询

微信咨询