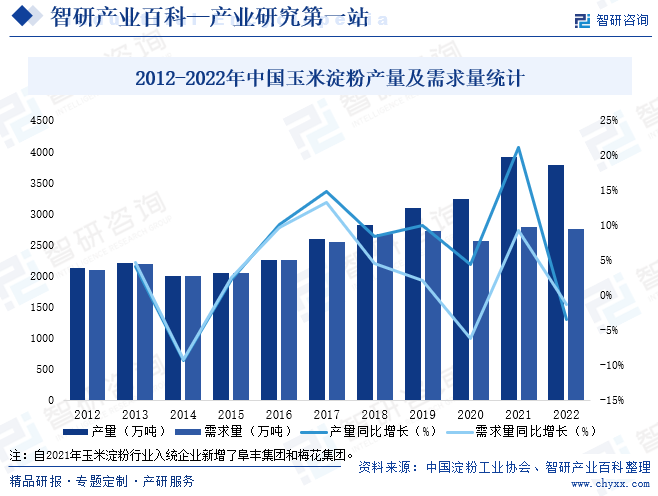

摘要:2022年中国玉米淀粉产量降至3781万吨,与此同时,由于前期物流交通受阻,下游各行业消费疲软,加之淀粉糖行业需求量释放不足,使得2022年中国玉米淀粉需求有所下滑,2022年中国玉米淀粉需求量降至2756万吨。

一、定义及分类

玉米淀粉又称玉蜀黍淀粉,由玉米用0.3%亚硫酸浸渍后,通过破碎、过筛、沉淀、干燥、磨细等工序而制成。玉米淀粉有气味纯正,蛋白含量低,斑点少,无铅砷等重金属,细度高,水分控制稳定等诸多特点。玉米淀粉是食品和工业生产中的重要原料,玉米淀粉在食品工业中常用于增稠、凝胶化、稳定和改善食品质地的作用,而在工业中,它被用作制备多种化学产品和材料的原材料。根据应用领域不同,玉米淀粉可以分为食用淀粉、工业淀粉等类型。

二、商业模式

1、采购模式

玉米淀粉生产企业原材料采购主要采用“以产定购”的模式,除根据物料的采购周期订立安全库存外,主要按生产计划、订单需求进行原材料采购,有效减少了原材料在库存放时间。玉米淀粉生产企业采购的原材料主要为玉米,原材料供应商选择范围较广,不存在单个供应商具有绝对垄断优势的情形,供应渠道稳定。

2、生产模式

玉米淀粉生产企业要采取“以产定销”的生产模式,玉米淀粉生产企业品管部和生产部质量科负责控制产品质量,安环部和各车间分管干部控制安全生产和环保工作。玉米淀粉产品下游市场消化能力较强,玉米淀粉生产企业与主要客户均建立了长期稳定的合作关系,除必要的定期设备检修外,正常情况下玉米淀粉生产企业稳定保持满负荷生产。

3、销售模式

玉米淀粉生产企业主要采用以向终端客户销售为主、向贸易商销售为辅的销售模式。玉米淀粉生产企业与国内外主要客户建立了长期稳定的合作关系。国内市场主要通过销售人员同客户现场交流、网络平台等多种方式进行市场开发和维护,同时通过参加专业展会、不同媒介的宣传来提高企业品牌知名度、开发新客户。国际市场则主要通过网站及海外展会的参展进行推广与拓展。

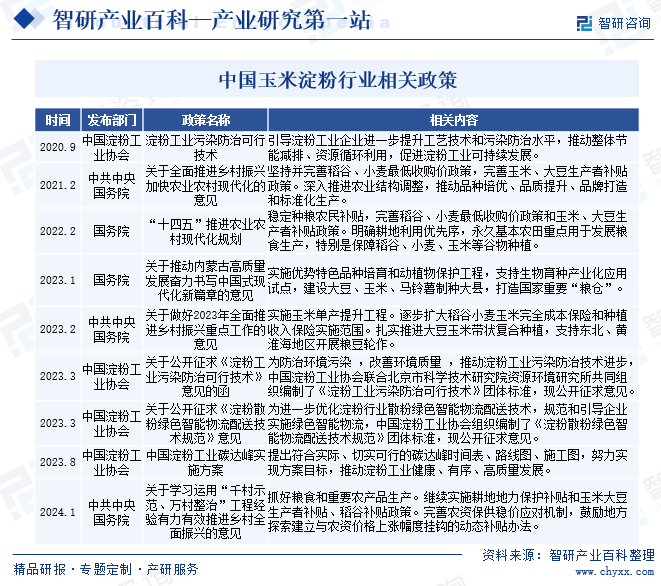

三、行业政策

1、行业主管部门、监管体制及自律组织

目前,国家发改委负责产业政策的研究制定、拟订行业规划、政策指导、项目审批等管理工作,对玉米淀粉行业的发展规划进行宏观调控。国务院下设食品安全委员会,作为国务院食品安全工作的高层次议事协调机构;国家市场监督管理总局具体负责食品安全领域的监督管理工作;海关总署负责商品进出口领域的监督管理工作。

行业自律组织为中国淀粉工业协会,中国淀粉工业协会是淀粉行业的自律组织,主要职能是调查研究,开展行业普查,制定行业发展规划,组织国内外技术交流,人才培训,研制淀粉及淀粉深加工产品机械设备等。

3、行业主要政策

近年来,国家相关部门制定了一系列扶持政策,为玉米淀粉行业的发展创造了良好的政策环境,如2023年8月,中国淀粉工业协会发布中国淀粉工业碳达峰实施方案,提出符合实际、切实可行的碳达峰时间表、路线图、施工图,努力实现方案目标,推动淀粉工业健康、有序、高质量发展。2024年1月中共中央国务院关于学习运用“千村示范、万村整治”工程经验有力有效推进乡村全面振兴的意见,指出:抓好粮食和重要农产品生产。继续实施耕地地力保护补贴和玉米大豆生产者补贴、稻谷补贴政策,完善农资保供稳价应对机制,鼓励地方探索建立与农资价格上涨幅度挂钩的动态补贴办法。

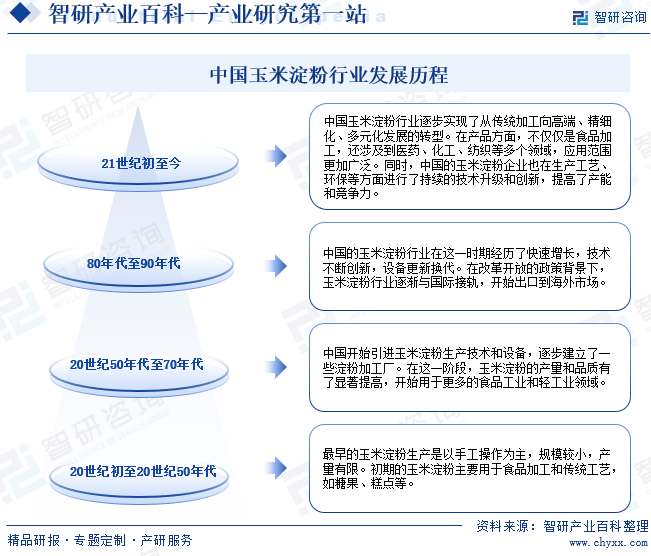

四、发展历程

中国玉米淀粉行业经历了多个发展阶段,从传统食品加工到工业应用,再到国际市场的拓展,随着市场需求的变化和科技的进步,中国玉米淀粉行业逐步实现了从传统加工向高端、精细化、多元化发展的转型。在产品方面,不仅仅是食品加工,还涉及到医药、化工、纺织等多个领域,应用范围更加广泛。同时,中国的玉米淀粉企业也在生产工艺、环保等方面进行了持续的技术升级和创新,提高产能和市场竞争力。

五、行业壁垒

1、规模化、产业化能力壁垒

玉米淀粉属于玉米深加工行业,玉米深加工行业产业链较长,行业内企业需经过多年积累和发展才能形成集产、研、销于一体的全产业链产业化能力。玉米深加工行业工艺流程较为复杂,生产技术决定了产品转化率和成品质量,核心技术的形成依赖于长期经验积累和工艺的持续改进。玉米深加工行业大型企业集团已在行业内深耕多年,建立了相对完善的深加工产品产业化体系,占据了较高的市场份额,行业产能集中度日趋提高,集团化、规模化和产业化是未来玉米深加工行业的发展趋势,小企业、单一产品企业生存空间将更趋萎缩。因此行业新进入者难以在短期内形成规模化、产业化的生产能力,构成了较高的产业化能力壁垒。

2、资金壁垒

玉米深加工产品生产过程较为复杂,行业初始投资规模较大,需要一定的储备资金进行玉米采购以满足生产需求,还需要大量资金用于取得生产建设用地、建设厂房、购置各类生产设备及检测设备。因此,新进入者需要拥有充足的资金形成规模化经营才能与规模化企业竞争,行业具有一定的资金壁垒。

3、环保壁垒

近年来我国对环境保护问题重视程度不断提升,环保政策日益完善,环境污染治理标准不断提高。玉米深加工产品在生产过程中会产生一定的废水、废气和废渣,生产企业需要进行严格的环保处理后才可以排放。随着环保要求的不断提高,玉米深加工企业需要不断加大节能环保投入,引进先进的生产装备,不断优化、提升工艺技术水平,减少污染物排放,因此,新进入者面临较高的环保壁垒。

六、产业链

玉米淀粉行业上游主要包括玉米、加工设备等,玉米淀粉下游应用十分广泛,是淀粉糖、造纸、食品、啤酒、化工、变性淀粉、医药等行业的重要原料,其中,淀粉糖是玉米淀粉最主要的消费去向,其次为造纸和食品。

袁隆平农业高科技股份有限公司 山东登海种业股份有限公司 北大荒垦丰种业股份有限公司 万向德农股份有限公司 河南秋乐种业科技股份有限公司 四川雨田农林生态科技有限公司 中农发种业集团股份有限公司 合肥丰乐种业股份有限公司

袁隆平农业高科技股份有限公司 山东登海种业股份有限公司 北大荒垦丰种业股份有限公司 万向德农股份有限公司 河南秋乐种业科技股份有限公司 四川雨田农林生态科技有限公司 中农发种业集团股份有限公司 合肥丰乐种业股份有限公司

七、发展现状

中国玉米淀粉生产历史悠久,中国是全球最大的玉米淀粉生国产之一,2021年中国玉米淀粉产量和需求量分别达3918万吨和2793万吨,同比增长21.19%和9.27%,2022年由于玉米深加工行业开工率整体低于上年,淀粉企业年均加工效益略亏,为-17元/吨,而2021年盈利达到127元/吨;主产区淀粉企业年均开工率55%,比上年下降4个百分点。由此,2022年中国玉米淀粉产量降至3781万吨,与此同时,由于前期物流交通受阻,下游各行业消费疲软,加之淀粉糖行业需求量释放不足,使得2022年中国玉米淀粉需求有所下滑,2022年中国玉米淀粉需求量降至2756万吨。

八、发展因素

1、有利因素

(1)产业政策支持行业发展

目前中国农业供给侧结构性改革不断深化,粮食产业创新发展、转型升级和提质增效持续推进,新产业、新业态等新动能正在积极培育,近年来,国家出台了一系列政策支持主产区发展粮食特别是玉米深加工,促进粮食加工转化健康有序发展,为玉米淀粉行业长期健康稳定发展奠定了政策保障。

(2)下游行业增长稳定,市场需求快速上升

玉米淀粉是重要的基础生产原料,可广泛应用于淀粉糖、造纸、食品、啤酒、化工、变性淀粉、医药等领域,随着下游市场的不断发展,行业空间不断扩大,带动玉米淀粉产品需求持续上升。

(3)原材料供应充足

玉米淀粉行业上游主要包括玉米种植生产,我国自然环境优越,适合玉米生长,玉米已成为我国粮食生产的重要组成部分,为确保玉米供给,国家颁布多项政策促进玉米产业发展,2023年中国玉米产量达28884.2万吨,同比增长4.2%,中国玉米持续增产,为玉米淀粉行业发展提供了充足的原材料。

2、不利因素

(1)产品同质化竞争

尽管玉米淀粉产品在下游应用范围逐渐扩展,下游应用呈现出多元化特点,但仍有一些传统应用领域对玉米淀粉产品品种需求相对单一,且对质量要求也较低,造成一些资金小、规模小的玉米淀粉生产企业缺少主动开发新产品的积极性,而专注于满足该类客户需求,或采取跟随策略模仿其他企业产品,造成玉米淀粉行业产品同质化严重,不利于行业整体利润水平的提升。

(2)环保政策日趋严格

随着中国经济增长模式的转变和可持续发展战略的持续推进,中国环境保护政策日趋严格。《淀粉工业水污染物排放标准》、《淀粉废水治理工程技术规范》、《淀粉行业绿色工厂评价要求》等标准对玉米淀粉产业的排污、能耗做出了严明规定。尽管近年来行业内企业环保重视程度不断提升,环保投入不断加大,但玉米淀粉行业仍面临着环保治污和节能减排的双重约束。

(3)原材料价格波动

玉米淀粉行业主要原材料为玉米,玉米采购价格直接影响了玉米淀粉产品生产成本。尽管目前玉米市场供给充足,可供选择的合格供应商范围较广,但受气候、自然灾害、全球供需、政策调控、贸易摩擦、传染病疫情等多种因素综合影响的玉米价格波动仍将对行业利润水平产生一定影响。

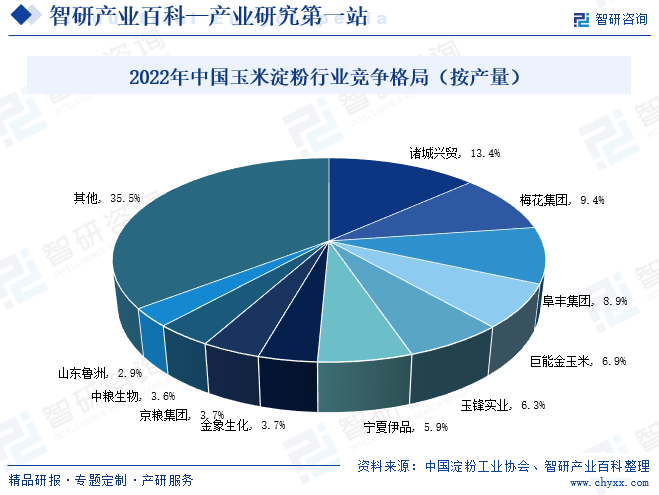

九、竞争格局

目前,部分大型深加工企业集团已在玉米淀粉行业内深耕多年,建立了相对完善的深加工产品体系,生产链条也不断延伸,占据了较高的市场份额,玉米淀粉加工行业集团化、规模化已在加速发展,小企业的生存空间将更趋萎缩。据中国淀粉工业协会数据显示,2022年中国玉米淀粉年产量超过100万吨的企业集团共12家,产量合计占比达70%,现阶段,中国玉米淀粉行业的市场集中度高,其中,诸城兴贸产量依然最大,达到505万吨,市场占有率高达13.4%,其次为梅花集团和阜丰集团,市场占有率分别为9.4%和8.9%。

十、发展趋势

中国是人口大国,食品工业、饮料工业、造纸工业等多个领域需要大量的玉米淀粉作为原材料,未来,中国玉米淀粉行业仍然具有巨大的发展潜力,但需要适应市场需求的变化、加强可持续性实践、提高技术创新、深化市场多元化以及适应全球市场变化,同时,政府政策、环保法规和国际贸易政策也将对行业的未来发展产生深远影响。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中国玉米淀粉行业发展现状、进出口情况、市场价格、竞争格局及未来趋势分析:传统需求趋稳,生物基材料等新兴领域加速崛起[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

研判2025!中国玉米淀粉行业发展现状、进出口情况、市场价格、竞争格局及未来趋势分析:传统需求趋稳,生物基材料等新兴领域加速崛起[图]

玉米淀粉是以玉米籽粒为原料,经浸泡、破碎、分离、精制及干燥等工艺提取的白色粉末状纯天然碳水化合物,其主要成分为支链淀粉和直链淀粉。

![2023年中国玉米淀粉行业全景速览:市场集中度高,其中,诸城兴贸市场占有率高达13.4%[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中国玉米淀粉行业全景速览:市场集中度高,其中,诸城兴贸市场占有率高达13.4%[图]

2022年中国玉米淀粉出口量为221769.7吨,出口金额为11342.4万美元,出口均价为0.051万美元/吨,进口数量为7701.4吨,进口金额为882.1万美元,进口均价为0.115万美元/吨。

![2022年中国玉米淀粉市场供需现状、进出口贸易、市场格局及价格走势分析[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

2022年中国玉米淀粉市场供需现状、进出口贸易、市场格局及价格走势分析[图]

玉米是世界公认的黄金作物,我国玉米资源丰富,产量位居世界第二位,2021年玉米淀粉产量达到3,918万吨,由于新入统了阜丰集团和梅花集团的产量,比2020年统计产量大幅增加680万吨,但相同入统企业比较,玉米淀粉产量同比略增1%。