摘要:我国是世界油料生产大国,大宗油料包括大豆、油菜籽、花生、棉籽和葵花籽。我国花生需求主要由压榨、食用、出口及种子四部分组成,其中花生油压榨需求以及食用加工需求占主要部分。2022年我国花生油产量约为326.4万吨。随着消费者对健康饮食的重视,对花生油的需求量不断增加。同时,花生油作为一种高端食用油,其需求也受到中产阶级人口增长和消费升级的影响,2022年我国花生油需求量约为348.4万吨。

一、定义及分类

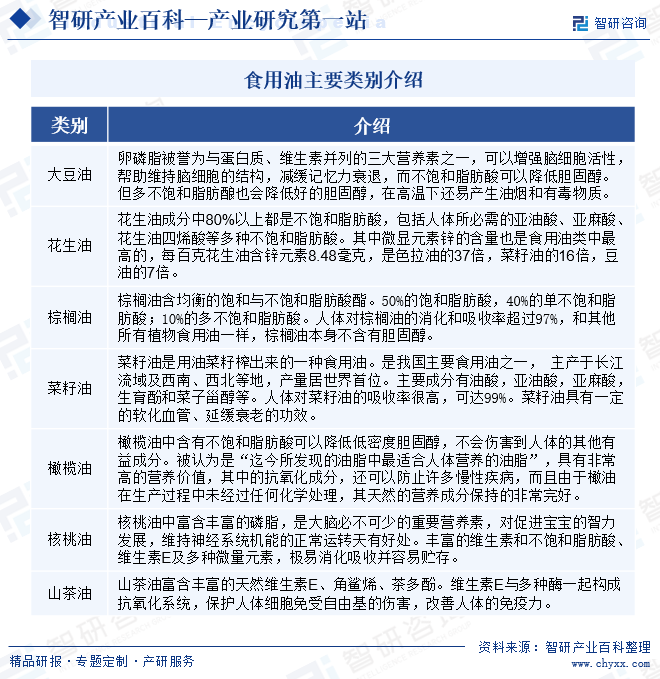

植物油是从植物种子、果肉及其它部分提取所得的脂肪,是由脂肪酸和甘油结合而成的天然高分子化合物,广泛分布于自然界中,我国居民食用的植物油主要包括大豆油、棕榈油、菜籽油、花生油、玉米油、橄榄油、山茶油、芥花子油、葵花子油、芝麻油、粟米油、亚麻籽油、葡萄籽油、核桃油等。

花生油(peanut oil)淡黄透明,色泽清亮,气味芬芳,滋味可口,是一种比较容易消化的食用油。花生油含不饱和脂肪酸80%以上(其中含油酸41.2%,亚油酸37.6%)。另外还含有软脂酸,硬脂酸和花生酸等饱和脂肪酸19.9%。花生油中还含有甾醇、麦胚酚、磷脂、维生素E、胆碱等。

二、行业政策

随着社会的发展,消费者对于食用油的需求量不断提升,对于食用油的营养水平和质量水平的关注也达到了前所未有的高度。我国政府和行业主管部门对于食用油的食品安全管理十分重视,我国食用油行业针对性法律规划及政策规划较少,主要注重加大食用油自给率、食用油产品绿色健康发展以及推进农业现代化等方面。政策的推行旨在大力推进我国粮食产业经济高质量发展,提高粮油产品供给质量和流通效率,更好地满足人民群众多样化的粮油产品需求,促进粮食产业和消费“双升级”。

三、行业壁垒

1、行业准入壁垒

食用油与消费者的日常生活息息相关,花生油质量安全关系到广大消费者的健康与安全,因此国家将花生油纳入食品质量安全市场准入制度体系中。建立符合行业特点的质量控制流程和内部组织架构是一项复杂的系统性工程,需要企业投入大量人力、物力和财力,合理设置质量品质检测与控制部门,配备专业的检测人员和检测设备,搭建完善的质量控制体系。随着消费者对于花生油安全重视程度越来越高,有关部门不断提高食用油安全监管标准,增加了新进入花生油行业的难度。

2、渠道壁垒

中国花生油市场发展潜力大,而渠道控制力是赢得中国消费品市场的关键因素之一,只有通过建立完善的渠道网络来获得更多接触消费者的机会,企业才有可能占据更多的市场份额。建设一个覆盖面广、市场渗透能力强的渠道需要长期的经营、大量的资金以及先进的管理能力,新进入者往往需要花费大量的成本以及一定时间的积累。此外,与一般的消费品行业不同,花生油生产企业可以通过零售、餐饮、食品工业等渠道与最终消费者接触,这在一定程度上又加大了新进入者的渠道构建难度。另一方面,随着食品安全以及消费者健康观念的提升,消费者对于花生油运输过程中的仓储物流、质量控制以及产品追溯提出了更高的要求,需要花生油企业具备一定的资本和技术实力来保障实施。上述因素一并构成了花生油行业的渠道壁垒。

3、品牌壁垒

花生油行业属于消费品行业中的一个细分行业,与绝大多数消费品行业类似,品牌要获得消费者的普遍认可是一个长期且高投入的过程。目前,市场上花生油品牌繁多,产品同质化严重,市场上已有品牌已经在消费者中积累了较高的认知度和美誉度,消费者也在一定程度上建立了对已有品牌的认同感,新进入者需大量投入成本和时间以宣传新品牌,实现产品差异化,才有望树立新的品牌形象。此外,有较高品牌知名度的企业在食品安全、品质等方面已经投入了大量的资本和人力,对于产品服务的质量和价值有着较强的品牌背书效应,新进入者在品牌塑造上面临较大的资源和时间成本,对其市场竞争力形成制约,且市场不确定性因素导致风险较高。因此,消费者对于产品品牌的认知度,构成了花生油行业的品牌壁垒。

4、规模化经营壁垒

经过多年的发展,目前国内花生油行业具有一定的技术和资金门槛,一般中小企业如果不能使其产销量达到一定的规模,将较难在产品质量和生产成本方面具备竞争优势。大型花生油制造企业在产量达到较大的规模后,边际生产成本将逐步降低,经济规模得到明显的体现,抗风险能力提高。在目前的市场条件下,进入花生油行业并发展壮大,需要大量的营销和研发投入并可能会与行业内已有企业发生激烈竞争。

5、技术研发壁垒

随着国内花生油行业的发展,国内外巨头纷纷进入市场,市场竞争异常激烈。企业需要在技术研发上投入资金和人力,以开发新技术、新工艺,在保证产品安全健康的同时,提升营养价值,并在风味上进行传承与创新,才能在行业内占据有利的竞争地位。因此,花生油行业对新进入者有着较高的技术与研发壁垒。

6、人才壁垒

花生油行业涉及农产品国内、国外采购,产品生产加工运营,供应链管理,仓储物流配送,营销管理等方面。从企业管理层面来看,公司的发展需要依靠专业的管理团队在运营的各个环节进行精细化的管理和全程把控,也需要管理团队拥有在竞争激烈的市场根据变化迅速做出反应、调整的能力。从产品销售角度来看,公司的发展需要营销人员拥有丰富的市场营销经验,把握消费者需求变化,同时需要依靠经验丰富的销售人员在销售产品的同时传播花生油相关知识,提供相应的增值服务。企业需要长期积累在花生油行业运营的经验并培养专业人才,这也对新进入者参与市场竞争提出了挑战。

四、产业链

花生油产业链主要包括油料作物种植、压榨、精炼、包装和渠道销售等环节。油料作物经过初榨产出原油和粕类(副产品);原油精炼后,即为花生油油(食用油)。包装油按包装规格又可分为中包装和小包装。产业链下游主要为个人/家庭、餐饮服务企业、食品加工企业等消费者以及商超、电商平台等销售渠道。花生油产业链的各个环节中,最核心的是原材料的供应。

五、行业现状

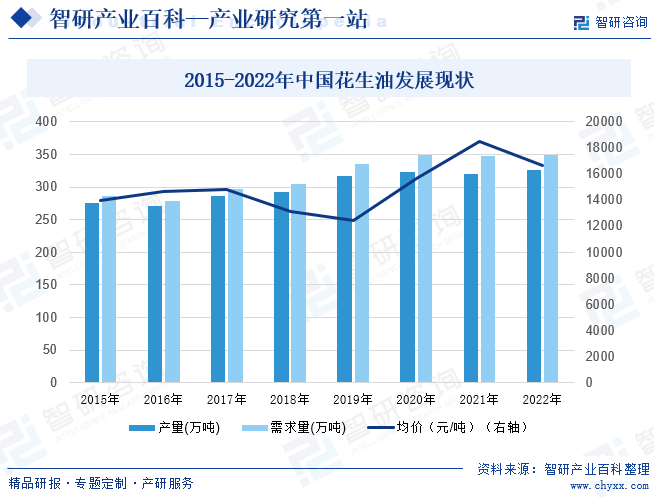

我国是世界油料生产大国,大宗油料包括大豆、油菜籽、花生、棉籽和葵花籽。我国花生需求主要由压榨、食用、出口及种子四部分组成,其中花生油压榨需求以及食用加工需求占主要部分。2022年我国花生油产量约为326.4万吨。随着消费者对健康饮食的重视,对花生油的需求量不断增加。同时,花生油作为一种高端食用油,其需求也受到中产阶级人口增长和消费升级的影响,2022年我国花生油需求量约为348.4万吨,市场均价来到16667元每吨。

随着消费者对健康食品的关注度不断提高,花生油在烹饪、烘焙和调味品等领域的广泛应用,另外花生油含锌量是色拉油、粟米油、菜籽油、豆油的许多倍。虽然补锌的途径很多,但油脂是人们日常必需的补充物,所以食用花生油特别适宜于大众补锌,中国花生油市场规模整体呈现出稳步发展的态势。

六、发展因素

1、有利因素

(1)国家食用植物油政策的支持

食用植物油是城乡居民重要的生活必需品。发展食用植物油产业,保障供给安全,对促进经济发展和社会稳定具有重要意义。为促进我国食用植物油产业健康发展,保障供给安全,国家及有关部门制订出台了一系列促进油料生产和油脂工业发展的政策措施,诸如:《国务院办公厅关于促进油料生产发展的意见》《国务院关于促进食用植物油产业健康发展保障供给安全的意见》。在这一系列文件中,都强调要“立足当前,着眼长远”,从全局和战略高度在油料油脂生产、加工、流通、储备、进出口等各个环节采取综合措施,促进食用植物油产业健康发展,保障我国食用植物油供给安全。国家政策的支持对行业的发展至关重要,对公司的发展也有重要的指导意义。

(2)产业整合加速、差异化竞争趋势明显

由于食用植物油行业的整体利润率不高,尤其在原料稀缺、成本上升的时候,盈利空间更小。随着国际和国内竞争的不断加剧,竞争力较弱的小型企业会面临亏损甚至倒闭的危险。因此食用植物油行业的优势资源将会向优势企业集中,而中小企业只能通过优势联合来取得生存的空间。同时,很多优秀的企业通过差异化竞争,在细分油种领域建立稳定的市场地位,不断开拓新的油源,丰富了消费者的选择。通过竞争带来的产业整合能够淘汰落后产能,提升行业技术水平和竞争能力。差异化的竞争也有利于细分行业的不断拓展,在市场上形成百家争鸣的格局,利于我国食用油行业长期健康稳定的发展。

(3)中国食用植物油消费模式正在经历从散装油到包装油的发展

近年来,随着我国经济的发展,我国消费者越来越重视食品消费的安全问题。尤其是地沟油进入餐饮行业的问题被屡次曝光之后,消费者对于食用油的安全性重视达到前所未有的高度。随着社会的发展,普遍使用散装油的餐饮行业在“禁散令”的影响下,逐渐向使用中包装植物油转移。另外,我国逐渐深化的“城镇化建设”对我国食用植物油的消费结构也有深远的影响。随着经济的发展,越来越多的农村人口成为城镇人口。这些人口原来使用自榨散装油的消费习惯逐步被从终端消费渠道采购包装油的消费习惯代替。这也是我国包装油消费需求相对散装油消费需求增长更快的主要原因之一。

2、不利因素

(1)行业整体管理水平不高

目前国内粮油企业管理水平参差不齐,大多数中小企业质量控制仍然停留在经验管理阶段,尚未建立起完善的质量控制体系。如行业中部分企业由于管理水平不高、质量控制不严等原因导致出现食品安全问题,则有可能影响消费者认知,对行业的健康发展产生负面作用。

(2)原材料价格波动

花生原料是花生油的主要原材料。近几年,进口产品价格由于国际贸易环境变化、自然气候变化等诸多因素影响产生了波动;同时,国内花生价格受上游种植环节决策信息缺乏、供需不匹配、流通环节众多以及自然条件变化等因素影响,价格也存在一定波动。由于花生油行业花生原材料占成本比重较高,上游花生原材料价格的波动对公司的成本控制能力和抗风险能力都提出了新的挑战。

七、竞争格局

随着经济的飞速发展,人均生活水平及消费意识也随之提高,消费者对花生油安全及健康、营养、品牌、品质更加重视,花生油市场呈现出快速增长态势,整个行业已基本形成市场化的竞争格局。目前花生油市场主体的竞争日益激烈,品牌和龙头企业的竞争优势日益显现。行业里主要的花生油企业有益海嘉里、山东鲁花、道道全、西王食品等。

八、发展趋势

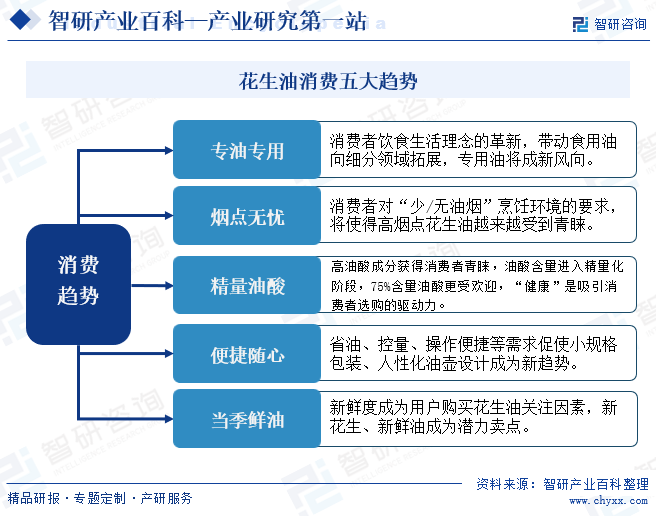

伴随着经济增长与需求升级,国民健康生活的意识增强,膳食均衡成为国民的饮食追求。膳食关键环节的食用油行业也进入了健康消费的新阶段。以花生油为代表的食用油正在向精细化、品质化、场景化快速发展,引发消费端和生产端的相应变化,及时把握行业变化,精准把握市场脉搏,成为花生油企业决胜未来的关键。

花生油消费五大趋势

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2026!中国花生油行业产量、出厂价、进出口贸易、品牌情况分析:自给为主筑牢产业安全底线,出口微增彰显高端品质信心[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

研判2026!中国花生油行业产量、出厂价、进出口贸易、品牌情况分析:自给为主筑牢产业安全底线,出口微增彰显高端品质信心[图]

中国花生油行业正经历从传统消费向健康消费的深刻转型。作为高端食用油品类,花生油凭借独特的风味与营养价值,在消费升级浪潮中持续占据重要地位。2024年10月至2025年9月,中国花生油产量为382万吨,同比增长7.30%,主要受益于花生产量和进口量双增。

![2023年中国花生油行业发展概况:生活水平提高,行业需求增长,发展前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中国花生油行业发展概况:生活水平提高,行业需求增长,发展前景广阔[图]

花生油淡黄透明,色泽清亮,气味芬芳,滋味可口,是一种比较容易消化的食用油。花生油含不饱和脂肪酸80%以上(其中含油酸41.2%,亚油酸37.6%)。另外还含有软脂酸,硬脂酸和花生酸等饱和脂肪酸19.9%。花生油的脂肪酸构成是比较好的,易于人体消化吸收。

![2021年中国花生油市场供需、价格及进出口贸易分析:印度是我国花生油主要进口地区[图]](http://img.chyxx.com/images/2022/0624/c6d4a6dd840894a3890edc2224e06abab467c60e.jpg?x-oss-process=style/w320)

2021年中国花生油市场供需、价格及进出口贸易分析:印度是我国花生油主要进口地区[图]

大豆、油菜籽和花生是我国三大油料作物,其中普通花生的含油量高达46-50%左右,高油酸花生籽仁含油率55%左右,出油率在52%左右。随着花生产量增加和炼油技术的升级,我国花生油产量也在增涨。2021年我国花生油产量为345万吨,同比2020年增涨19.71%。