摘要:近几年来,我国用电需求量持续增长,多地电网用电负荷创新高,使得调节性电源需求激增。抽水蓄能凭借技术成熟、反应速度快、单机容量大、经济性较好、安全性高等特点,是目前大规模调节能源的首选,因此,国家政府积极推出相关政策和措施,鼓励各大企业积极布局抽水蓄能领域,不断加强抽水蓄能项目建设,2020-2022年间,中国抽水蓄能投产总装机容量呈逐年增长态势,2022年达到45.79GW,预计未来装机容量将持续增长,2030年达到120GW左右。

一、定义及分类

抽水蓄能即利用水作为储能介质,通过电能与水的势能相互转化,实现电能的储存和释放。由于我国幅员辽阔,水力资源丰富,抽水蓄能在我国得到广泛的应用。根据开发方式分类,抽水蓄能电站可分为引水式和抬水式;按天然径流条件分类,抽水蓄能电站可分为纯抽水蓄能电站和混合式抽水蓄能电站;按水库座数分类,抽水蓄能电站可分为两库式和三库式;按发电厂房形式分类,抽水蓄能电站可分为地面式、半地下式、地下式;按水头高低分类,抽水蓄能电站可分为低水头、中水头、高水头;按机组形式分类,抽水蓄能电站可分为四机式、三机式、两机式;按水库调节周期分类,抽水蓄能电站可分为日调节、周调节、季调节、年调节。

二、行业政策

1、主管部门和监管体制

在抽水蓄能电站的建设和管理过程中,政府发挥着至关重要的作用。在我国,国家能源局及其下属地方能源主管部门是抽水蓄能行业的主管部门。这些部门负责制定和执行与抽水蓄能电站相关的政策法规,对电站的建设和运营进行指导和监管。此外,国家发展和改革委、水利部等其他政府部门也对抽水蓄能行业进行管理。如国家发展和改革委主要负责审批抽水蓄能电站的建设项目,而水利部主要负责水资源的利用和防洪等方面的监管。

行业协会在抽水蓄能行业的发展中发挥着桥梁和纽带的作用。我国电力行业协会设有专门的委员会负责抽水蓄能行业的相关工作。这些委员会通过组织研讨会、交流会等活动,为抽水蓄能电站的建设和运营企业提供一个交流和学习的平台。此外,委员会还负责收集和整理行业内的相关信息,为政府和企业提供决策支持。

2、行业相关政策

抽水蓄能是电力系统重要的绿色低碳清洁灵活调节电源,合理规划建设抽水蓄能电站,可为新能源大规模接入电力系统安全稳定运行提供有效支撑。“十四五”以来,国家政府机构出台了一系列政策推动抽水蓄能行业的发展。2023年10月,国家能源局综合司发布的《开展新能源及抽水蓄能开发领域不当市场干预行为专项整治工作方案》指出,地方政府或相关主管部门通过印发文件等形式,强制要求新能源发电和抽水蓄能项目投资落地,具体包括:一是要求企业缴纳高额保证金、投资合作保证金、项目开发建设履约保证金、引入外资等;二是获取或限制项目的附加收益,如项目产生碳排放权及碳排放所获收益等。

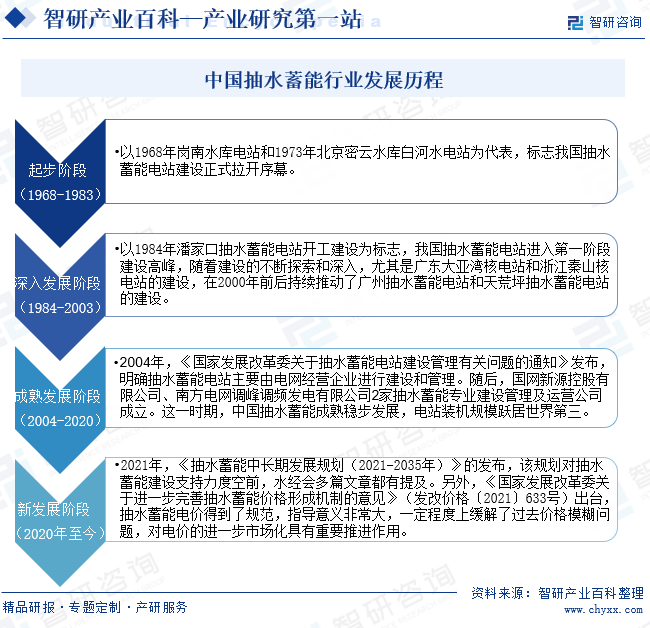

三、发展历程

我国抽水蓄能行业起步较晚,1968年才开始建设,但经过50多年的发展历程,抽水蓄能行业的技术和运营水平得到了很大提升。截至目前,我国抽水蓄能经历了起步、深入发展、成熟发展、新发展等几个发展节点:以1968年岗南水库电站和1973年北京密云水库白河水电站为代表,标志我国抽水蓄能电站建设正式拉开序幕;以1984年潘家口抽水蓄能电站开工建设为标志,我国抽水蓄能电站进入第一阶段建设高峰;2004-2020年,中国抽水蓄能成熟稳步发展,电站装机规模跃居世界第三;2020年以后,国家政策的大力支持,进一步推动抽水蓄能行业发展,行业进入一个新的发展阶段。

四、行业壁垒

1、资金壁垒

由于抽水蓄能电站的建设工程量较大,需要大量的土石方开挖和混凝土浇筑等基础工作,还需要大型的水泵和水轮机等设备。同时,抽水蓄能电站的建设周期也比较长,需要几年甚至十几年的时间来完成。此外,随着能源结构的调整和环保要求的提高,抽水蓄能电站的市场需求也在发生变化,企业需要不断更新设备和技术,以提高效率和管理水平。因此,抽水蓄能电站的投资成本是一个比较大的数字,抽水蓄能行业面临资金壁垒,新进入者需要具备较高的资金实力。

2、人才壁垒

抽水蓄能电站的建设和运营需要高素质的人才,这些人才需要具备扎实的专业知识,包括水力学、电力工程、机械工程等方面的知识,同时也需要具备丰富的实践经验和技术技能,能够解决实际工程问题。此外,这些人才还需要具备较强的管理能力、团队协作能力、沟通能力等方面的素质,才能够有效地组织和管理抽水蓄能电站的建设和运营。而新进入者很难在短时间内建立起完善的人才队伍,因此,新进入者将面临人才壁垒。

3、资源壁垒

抽水蓄能电站的建设需要具备相应的水资源和土地资源,这可能会对企业的建设和运营产生一定的制约作用。由于这些资源通常已经被行业内领先企业所占据,这使得他们更容易实现规模经济和成本优势,而新进入企业可能需要花费更多的精力和成本来获取这些资源,这无疑会增加其建设和运营的难度。因此,对于新进入企业来说,较高的资源壁垒是新进入企业面临的一个重要壁垒。

五、产业链

1、行业产业链分析

抽水蓄能行业上游包括水轮机、发电机、水泵等设备供应方,中游为抽水蓄能电站的设计、建设和运营;下游为抽水蓄能电站的应用,主要应用在工业用电、商业用电、居民用电等领域。抽水蓄能行业产业链如下图所示:

浙富控股集团股份有限公司 东方电气集团东方电机有限公司 通裕重工股份有限公司 上海电气集团股份有限公司 苏州海陆重工股份有限有限公司 国投华靖电力控股股份有限公司 华能澜沧江水电股份有限公司 湖北能源集团股份有限公司 四川川投能源股份有限公司 重庆三峡水利电力(集团)股份有限公司 浙江大元泵业有限公司 浙江东音泵业股份有限公司 广东凌霄泵业股份有限公司 新界泵业(浙江)有限公司 浙江泰福泵业股份有限公司

浙富控股集团股份有限公司 东方电气集团东方电机有限公司 通裕重工股份有限公司 上海电气集团股份有限公司 苏州海陆重工股份有限有限公司 国投华靖电力控股股份有限公司 华能澜沧江水电股份有限公司 湖北能源集团股份有限公司 四川川投能源股份有限公司 重庆三峡水利电力(集团)股份有限公司 浙江大元泵业有限公司 浙江东音泵业股份有限公司 广东凌霄泵业股份有限公司 新界泵业(浙江)有限公司 浙江泰福泵业股份有限公司

从上游来看,抽水蓄能电站的建设需要大量的设备和部件,如果设备供应商的供应能力不足,可能会影响电站的建设进度和运营效率。同时,上游设备的质量和性能也会导致电站运营的不稳定、效率低下等问题,甚至可能引发安全事故等。

从下游来看,下游应用领域的需求是抽水蓄能发展的主要动力之一。随着社会经济的发展和人们生活水平的提高,对电力需求量不断增加,同时对电力供应的稳定性和可靠性也提出了更高的要求,这为抽水蓄能的发展提供了广阔的市场空间。

2、行业领先企业分析

(1)南方电网储能股份有限公司

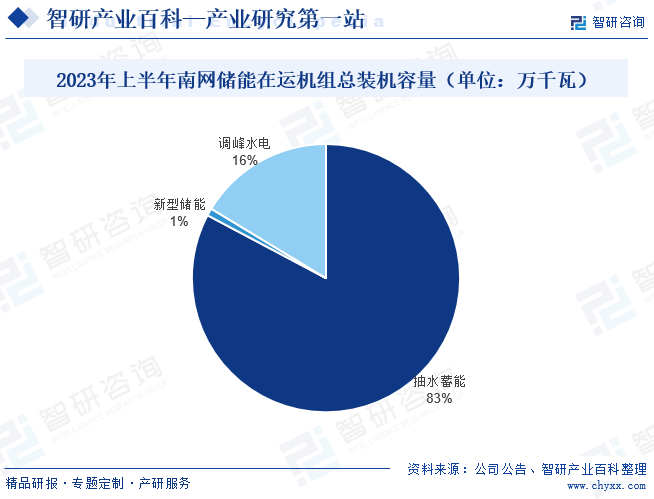

南方电网储能股份有限公司成立于1997年,并于2004年在上海证券交易所挂牌上市,是一家位于广州的电力中型企业。公司主营业务为抽水蓄能、新型储能和调峰水电,主要业务范围为南方五省区(广东、广西、云南、贵州、海南)。公司作为我国最早进入高水头、大容量抽水蓄能领域的企业,也是全国第一座兆瓦级电化学储能站的建设运营商,在新型电力系统运行特性研究、抽水蓄能和新型储能项目筛选、投资价值分析评价、项目开发管理、工程建设安全质量进度造价管控方面积累了丰富经验,在抽蓄和新型储能领域处于领先地位。2023年上半年,公司在运机组总装机容量1242.1万千瓦,其中抽水蓄能1028万千瓦,占比达到83%;新型储能11.1万千瓦,占比达到1%;调峰水电203万千瓦,占比达到16%。2023 年上半年,公司在运机组运行维护情况良好。

(2)中国电力建设集团有限公司

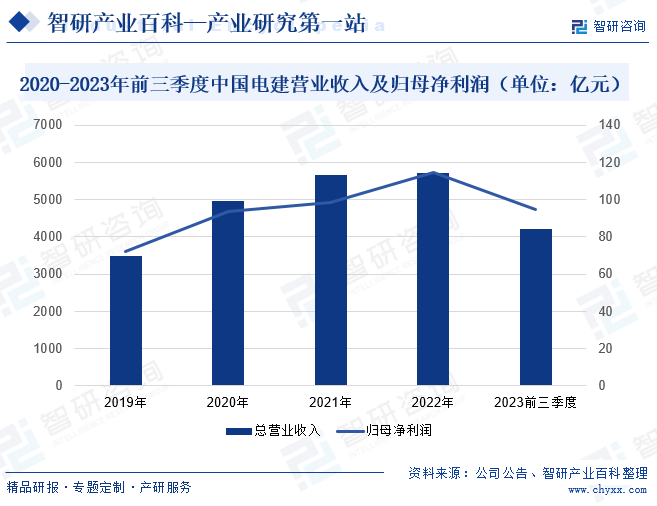

中国电力建设集团有限公司业务涵盖工程承包与勘测设计、电力投资与运营及其他业务,具有规划、勘测、设计、施工、运营、装备制造和投融资等全产业链服务能力,能够为业主提供一站式综合性服务。作为抽水蓄能建设领域的绝对主力,公司积极响应国家“3060”双碳战略,推动新能源规划研究中心建设。发挥规划设计传统优势,抢抓新能源和抽水蓄能开发资源,积极获取新能源和抽水蓄能建设任务。2023年以来,公司积极把握我国经济回升向好态势,聚焦年度目标任务,以高质量发展为首要任务,抢抓“碳达峰、碳中和”战略机遇,加快推动公司风电、太阳能发电、抽水蓄能发电等清洁可再生能源业务发展。2023年前三季度,公司营业收入同比上涨6.08%,达到4206.35亿元;归母净利润同比上涨10.18%,达到94.91亿元。

六、行业现状

近几年来,我国用电需求量持续增长,多地电网用电负荷创新高,使得调节性电源需求激增。抽水蓄能凭借技术成熟、反应速度快、单机容量大、经济性较好、安全性高等特点,是目前大规模调节能源的首选,因此,国家政府积极推出相关政策和措施,鼓励各大企业积极布局抽水蓄能领域,不断加强抽水蓄能项目建设,2020-2022年间,中国抽水蓄能投产总装机容量呈逐年增长态势,2022年达到45.79GW,预计未来装机容量将持续增长,2030年达到120GW左右。

七、发展因素

1、有利因素

(1)国家政策的大力支持

2023年12月,国家发展改革委、国家能源局发布《抽水蓄能电站开发建设管理暂行办法(征求意见稿)》,其中提出抽水蓄能开发建设立足于规划建设新型能源体系、构建新型电力系统和推进新能源大规模高比例跃升发展,坚持规划引领、需求导向、合理布局、产业协同、有序发展,确保工程质量和安全,实现高质量发展。随着该政策的有效实施,将有利于加强抽水蓄能行业管理,规范抽水蓄能电站开发建设,促进抽水蓄能高质量发展。

(2)调节能源的需求不断增加

抽水蓄能是当前技术最成熟、经济性最优、最具大规模开发条件的电力系统绿色低碳清洁灵活调节电源。由于我国正处于能源绿色低碳转型发展的关键时期,风、光等新能源大规模高比例跃升发展,同时目前我国大部分省(区、市)的灵活性电源仍以火电为主,为了实现“双碳”目标,也需要逐步替代,根据我国的资源条件,未来对抽水蓄能的需求非常迫切。

(3)技术创新的推动

在电力行业,抽水蓄能电站是一项技术含量极高的领域,需要多学科交叉、深入研究。目前,国内正不断加强在抽水蓄能电站的新材料、新技术等方面的研究,进一步提高抽水蓄能的效率和可靠性。同时,部分企业也在不断投入大量的资金和人力资源进行技术创新和研发,推动抽水蓄能电站行业不断前进。总的来说,随着科技的不断进步和研究的深入,抽水蓄能电站的技术水平和运行效率将会持续提升,为电力行业的发展做出更大的贡献。

2、不利因素

(1)来水的不确定性

由于抽水蓄能电站的发电量与上游水库的来水量密切相关,因此,如果上游来水量低于设计预期,将会导致发电量减少,进一步影响电网的稳定性。特别是对于区域电网中的抽水蓄能电站,其运行收益的不确定性会更大。此外,由于气候变化等因素的影响,极端天气事件频发,如暴雨、洪涝等,也可能对抽水蓄能电站的运行造成影响,增加其不确定风险。

(2)市场竞争加剧

在国家政策鼓励下,越来越多的企业开始涉足抽水蓄能领域,导致市场竞争不断加剧。市场竞争的加剧可能导致企业面临多种风险,在经营方面,随着市场竞争的进一步加剧,抽水蓄能企业可能面临市场份额下降、销售收入减少等风险,进而影响企业的盈利能力。同时,市场竞争也可能导致价格战等不良竞争现象,进一步压缩企业的利润空间。因此,抽水蓄能企业应警惕市场竞争加剧的风险。

(3)环保风险

近年来,随着经济快速发展,人居生活质量大幅度提升,环保措施公众重视度和环保意识日益增强,抽水蓄能电站建设过程中所产生的环境问题也日益成为公众的关注热点。如果企业在抽水蓄能电站的建设过程中未能采取足够的环保措施,或者在运营过程中对环境造成了不良影响,就可能会引发公众的不满和投诉。这不仅会影响企业的声誉和形象,还可能会面临法律责任和罚款等风险。

八、竞争格局

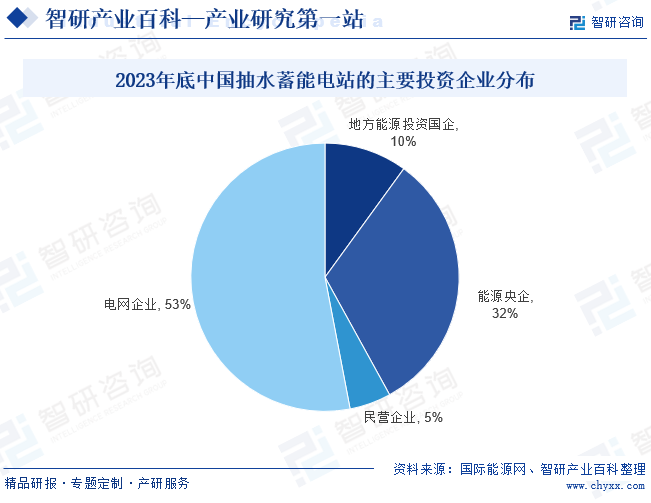

目前,我国抽水蓄能行业的市场化程度还有待提升,主要投资企业仍以电网企业、能源央企为主,占比超80%;地方能源投资国企为辅,占比约10%;随着国家鼓励社会资本投资抽水蓄能电站的政策出台,部分民营企业也加入了进来,但投资项目占比仍较少,不到5%。

九、发展趋势

抽水蓄能是保障电力系统安全稳定运行的重要支撑,是可再生能源大规模发展的重要保障。未来,抽水蓄能行业将进入高质量发展的新时代。首先,抽水蓄能数字孪生与智能建造水平将持续提高并广泛应用,设计施工一体化协同技术和管理系统将不断改进;其次,抽水蓄能行业产业链的完整度更加齐全,产业链的互动协调更加顺畅,产业配套能力显著增强;此外,抽水蓄能在西南水电基地和西北沙漠、戈壁、荒漠等大型新能源基地开发中储能作用凸显,中小微抽水蓄能电站的建设应用更加广泛。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国抽水蓄能行业全景速览:利好政策的推动,行业装机容量持续增长[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中国抽水蓄能行业全景速览:利好政策的推动,行业装机容量持续增长[图]

抽水蓄能是电力系统重要的绿色低碳清洁灵活调节电源,可为电力系统提供调节服务,有利于构建新型电力系统并促进能源绿色转型,因而受到国家政府的高度重视,不断推动抽水蓄能高质量发展。2020-2022年间,中国抽水蓄能投产总装机容量呈逐年增长态势,2022年达到45.79GW,预计未来装机容量将持续增长。

![2022年中国抽水蓄能行业相关政策汇总:政府大力推动抽水蓄能电站建设,促进抽水蓄能规模化形成[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2022年中国抽水蓄能行业相关政策汇总:政府大力推动抽水蓄能电站建设,促进抽水蓄能规模化形成[图]

到2021年,我国抽水蓄能装机容量达到了3639万千瓦,仅占电力总装机的1.5%。“十四五”以来,国家政府机构陆续出台了一系列政策明确要大力推动抽水蓄能行业发展,提出到2025年,抽水蓄能投产总规模6200万千瓦以上;到2030年,投产总规模1.2亿千瓦左右,省级电网基本具备5%以上的尖峰负荷响应能力。

![2022年中国抽水蓄能行业政策、现状、企业及发展趋势分析:抽水蓄能装机规模将大幅上升[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

2022年中国抽水蓄能行业政策、现状、企业及发展趋势分析:抽水蓄能装机规模将大幅上升[图]

抽水蓄能电站建设有利于平衡我国能源结构,构建以新能源为主的能源体系,助力“双碳”目标的实现。在国家及各地方政府大力推动抽水蓄能电站建设下,预计到2025年,我国抽水蓄能装机容量将增加至6200万千瓦。