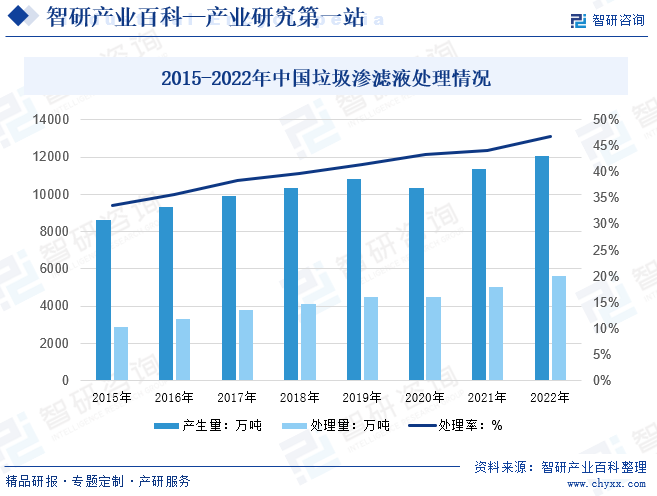

摘要:目前我国的垃圾处置方式主要是经分类收集、压缩转运后进行卫生填埋或焚烧发电。按照垃圾填埋厂产生的渗滤液占垃圾填埋量的40%,垃圾焚烧厂产生的渗滤液占垃圾焚烧量的30%,垃圾综合处理厂产生的渗滤液占垃圾综合处理量的35%,对近年全国渗滤液产生量进行测算,可测算得2022年我国垃圾渗滤液总体产生量约为1.21亿吨,同比增长6.16%。2022年垃圾渗滤液处理量为5638.2万吨,同比增长12.57%,2022年垃圾渗滤液处理率为46.74%,2016年到2022年处理率整体呈现上升的态势。

一、定义

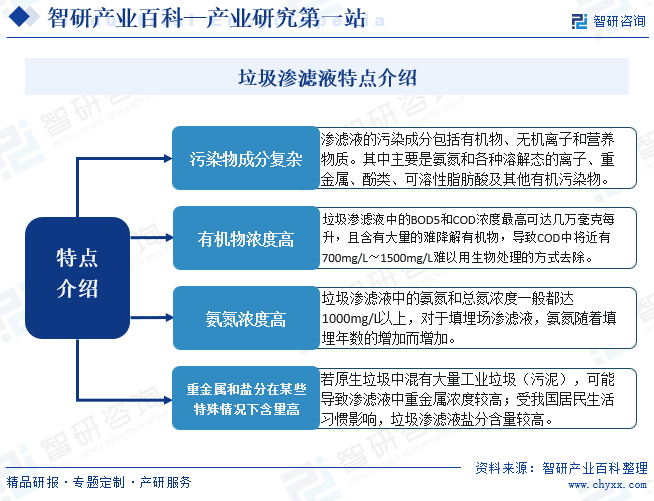

垃圾渗滤液,又称渗滤液、渗沥水、渗沥液、沥滤液或浸出液,是垃圾在堆放、分选、压缩、填埋和发酵等过程中产生的一种高浓度、难处理的有机废水,主要来源于垃圾本身的内含水、垃圾生化反应产生的水和大气降水,其具有污染物组成复杂、浓度高和重金属离子含量高的特点,包含多种致癌物,处理难度非常大。

二、行业政策

随着生活水平的不断提高,城镇化的高速推进,我国生活垃圾产生量逐年增加,而垃圾分类、无废城市等政策的逐步推行与实施,必然会带动垃圾渗滤液市场增长。国家发改委、住建部发布了《“十四五”城镇生活垃圾分类和处理设施发展规划》,文中指出,新建生活垃圾处理设施要配套建设相应能力的渗滤液处理设施,对生活垃圾处理设施要加快补齐渗滤液处理能力缺口,对环保不达标或不能够稳定达标运行的渗滤液处理设施进行提标改造等。

三、行业壁垒

1、经济规模、必要资本量

垃圾渗滤液处理行业从技术开发、方案设计、项目实施、后期服务等各个环节都需要持续稳定的资金流支持,从事该类业务的企业必须具备一定的企业规模、资金实力及融资能力。同时,垃圾处理及其资源化综合利用是关系到国计民生、环境保护的重大课题。垃圾处理行业具有公益性、投资回报率低、投资回报周期长,社会效益、环境效益突出,而经济效益微薄等特点,而且垃圾处理涉及的环节多,需要投入大量的人力、物力和财力,投资大,独自投资与垃圾处理全过程非一般企业和个人所能承受,而投资于其中一个环节又涉及巨大的协调成本,所以对一般企业和个人不具备足够的吸引力。。

2、准入政策、法规

从事渗滤液处理业务,必须取得行业管理部门核发的相关资质证书,如《环境污染治理设施运营资质证书》、《建筑业企业资质证书》等。新建垃圾填埋场及垃圾焚烧厂一般为市、县等环保相关部门的重点民生工程项目。由于垃圾渗滤液处理不达标对周边居民生活环境危害较大,一直受到公众(特别是填埋场或焚烧厂附近居民)的高度关注。如果没有多年行业业绩、市场积累、良好的品牌形象,企业要进入渗滤液处理行业,尤其是参与大中型垃圾渗滤液处理项目具有相当大的难度。

3、技术壁垒

垃圾渗滤液处理系统是一整套工艺流程和设备模块的设计和组合,从而使不同地域的渗滤液进水水质经过处理系统后能达到国家或地方的水污染物排放标准。它对项目系统承接单位的技术能力、管理能力和专业调试能力要求较高。承接单位需具备一支掌握核心技术且经验丰富、设备系统调试能力强的专业团队来保证项目顺利实施。为满足客户对垃圾渗滤液处理的不同要求,需投入足够的人力、物力进行方案比选和反复调试,对公司技术能力要求较高,能够全面掌握关键技术且具有较高技术水平的企业较少;提供渗滤液处理行业整体技术解决方案,需要较长时间的技术积累和较多技术指导经验支持。对于新加入者来说,本行业技术门槛高,具有较高的技术壁垒。

四、产业链

垃圾渗滤液处理企业为客户垃圾处理厂的渗滤液的达标排放提供高质量的一体化专业服务。行业上游为设备材料供应商,主要包括生化处理过程中的生物菌和膜处理过程中的GE纳滤膜、超滤膜、MBR膜片,和各项反应、消化反应中用到的专业反应器设备,以及整体渗滤液处理设备提供商。其技术进步、成本降低可促进垃圾渗滤液行业企业盈利水平相应提高。渗滤液经处理后达标排放,在一定程度上直接或间接的影响着人类健康。行业下游主要应用场景包括能源发电以及工业用水两部分,能源发电中可以将处理后的渗滤液进行沼气池发电,成为一部分替代型清洁发电能源,工业用水中工业灰渣调湿和清洁地面用水为主要的应用场景。

五、行业现状

目前我国的垃圾处置方式主要是经分类收集、压缩转运后进行卫生填埋或焚烧发电。按照垃圾填埋厂产生的渗滤液占垃圾填埋量的40%,垃圾焚烧厂产生的渗滤液占垃圾焚烧量的30%,垃圾综合处理厂产生的渗滤液占垃圾综合处理量的35%,对近年全国渗滤液产生量进行测算,可测算得2022年我国垃圾渗滤液总体产生量约为1.21亿吨,同比增长6.16%。2022年垃圾渗滤液处理量为5638.2万吨,同比增长12.57%,2022年垃圾渗滤液处理率为46.74%,2016年到2022年处理率整体呈现上升的态势。

六、发展因素

1、有利因素

(1)我国对环境保护的整体投入大幅增加

2022年中国生态环境统计年报数据表明,2022年全国环境污染治理投资总额为9013.5亿元,占国内生产总值(GDP)的0.7%,占全社会固定资产投资总额的1.6%。其中,城市环境基础设施建设投资为5972.0亿元,老工业污染源治理投资为285.7亿元,建设项目竣工验收环保投资为2755.8亿元,分别占环境污染治理投资总额的66.2%、3.2%和30.6%。全国环境污染治理的大量投资将直接拉动垃圾渗滤液处理行业市场需求,从业企业将面临广阔的市场空间。

(2)各级政府对环境保护高度重视

2022年1月,国务院办公厅发布了《关于加快推进城镇环境基础设施建设的指导意见》,意见提出:重点推动渗滤液与污水处理等有效衔接,提升协同处置效果;规范有序开展库容已满生活垃圾填埋设施封场治理,加快提高焚烧飞灰、渗滤液、浓缩液、填埋气、沼渣、沼液处理和资源化利用能力。随着国家对垃圾分类及城镇环境基础设施建设的重视与相关政策落地,必然会带来垃圾渗滤液处理设施的新建与改造需求,从而能够为渗滤液等水处理业务带来一定的新增市场空间。

(3)经济发展、人口规模稳定增长以及城市化进程为行业提供广阔空间

2013年至2022年,我国国内生产总值(GDP)从59.3万亿元增长到126万亿元,年均增长6%以上,稳居世界第二位。我国是全球人口最多的国家,2023年末,全国人口为140967万人,我国城镇常住人口达到93267万人,比2022年增加1196万人;乡村常住人口47700万人,减少1404万人。常住人口城镇化率为66.16%,比2022年提高0.94个百分点。城镇化空间布局持续优化,新型城镇化质量稳步提高。我国国民经济的持续快速发展为垃圾渗滤液处理行业提供了良好的发展环境,大量的人口规模和城市化进程对垃圾渗滤液处理的需求也将持续增长,将为行业发展提供广阔的市场空间。

2、不利因素

(1)经济相对落后地区对应用先进垃圾渗滤液处理技术的意识还不强

由于我国经济发展不均衡,东部地区相对西部地区经济发达,对垃圾污染防治的要求较高,而经济较为落后的的西部地区对垃圾污染防治的认识水平相对较低,往往以资金初次投入量作为技术设备选择的主要指标,初次投入相对较高但后续运行治理效果更好、能源节省效应更显著的先进技术往往得不到推广。

(2)存在“地方保护”现象

大型垃圾治理项目普遍以工程总包为项目实施方式,总包单位一般为治污区域的政府事业单位、规划院或企业,在对技术设备及解决方案进行选择时,本地企业往往会成为优先考虑的对象,优势技术及设备跨区域推广的难度较大。

七、竞争格局

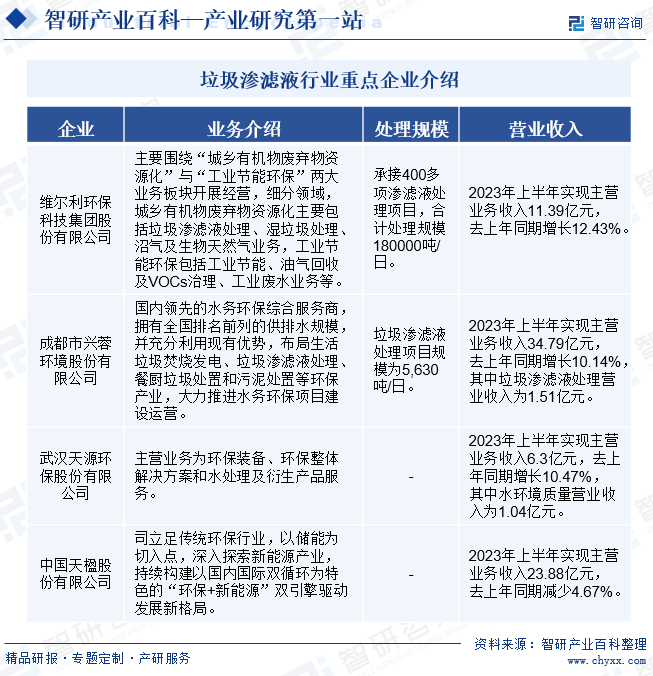

近年来,随着环保政策陆续出台,我国垃圾渗滤液市场整体需求呈增长的态势,吸引了大量的央企、国企等竞争者进入,导致垃圾渗滤液行业的竞争愈加激烈。目前垃圾渗滤液处理较为出色的企业有维尔利、兴蓉环境、天源环保、天楹股份等企业。垃圾渗滤液产业虽然在投资总量上达到了可观的规模,但在运行质量上还有很大的提升空间,而随着垃圾渗滤液行业准入门槛与产业集中度的提高,高质量发展将成为环保产业的主旋律。

八、发展趋势

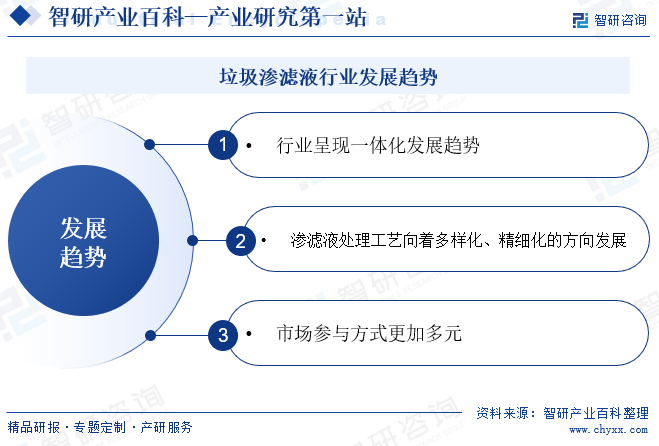

1、行业呈现一体化发展趋势

由于环境治理工程涉及主体较多,项目建设投资大,运营周期长,在环境治理项目中,业主更加注重全盘统筹,顶层设计,倾向于策划、规划、设计、建设及后期运营一体化解决方案,随着大型环保综合治理项目越来越多,围绕全产业链的“设计-建设-投资-运营”一体化解决方案将成为行业发展的趋势。

2、渗滤液处理工艺向着多样化、精细化的方向发展

渗滤液是一种高浓度、高污染的有机废水,其处理难度大,我国幅员辽阔,自然条件差异大,不同地区的生活垃圾种类不尽相同,导致渗滤液水质水量都有显著的差异,客观上要求渗滤液处理工艺的多样化和精细化。未来我国渗滤液处理技术将会向着多样化、精细化的方向发展,实现渗滤液无害化、全量化、资源化处理的目标。

3、市场参与方式更加多元

环保产业具有资本密集的特征,因而在市场需求促进产业发展的过程中,相应的资本要素投入起着重要的带动作用。党的十八届三中全会提出把市场作为资源配置的决定性要素,加大政府购买公共服务力度,吸引社会资本投入环境保护的市场化机制。为进一步鼓励和引导社会资本参与包括城市水处理、固废处理等在内的环境保护基础设施和公用事业的建设运营,社会资本参与方式从传统的EPC、BOT、TOT方式,新增了创新的PPP、EPC+O等方式。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。