摘要:我国十分重视生物能源的开发和利用。近些年,国家发布了《“十四五”可再生能源发展规划》《“十四五”节能减排综合工作方案》《关于促进新时代新能源高质量发展的实施方案》等政策文件,明确提出要发展生物质能等可再生能源,有序发展农林生物质发电、生物质热电联产、生物质供暖供热,推广利用生物质颗粒燃料。2022年中国生物质颗粒产量达767万吨。目前,生物质颗粒行业的企业数量较多,但大部分企业规模较小,产品同质化现象比较严重,行业内的竞争比较激烈,价格战较为普遍。

一、定义及分类

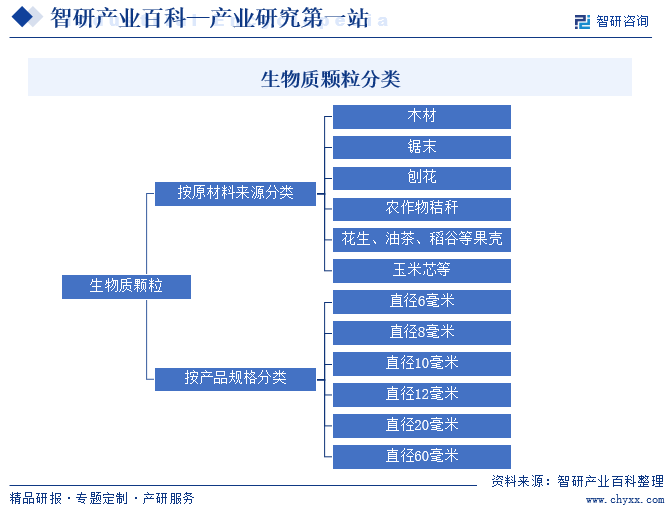

生物质颗粒是利用农业废弃物作为原料,经过粉碎、混合、烘干、挤压等工艺制成的颗粒状的产品,是一种可直接燃烧的新型清洁燃料。生物质颗粒按原材料来源分类包括锯末、秸秆、稻草、稻壳、花生壳、玉米芯、油茶壳、棉籽壳等;按照规格分类可分为直径8毫米,6毫米、10毫米、12毫米、20毫米、60毫米等多规格的颗粒状产品。

二、行业政策

1、主管部门和监管体制

生物质颗粒行业的主管部门是国家发展和改革委员会、国家能源局、生态环境部和农业农村部。国家发展和改革委员会是综合研究拟订经济和社会发展政策,进行总量平衡,指导总体经济体制改革的宏观调控部门。国家能源局负责起草能源发展和有关监督管理的法律法规送审稿和规章,拟订并组织实施能源发展战略、规划和政策,推进能源体制改革,拟订有关改革方案,协调能源发展和改革中的重大问题,组织制定煤炭、石油、天然气、电力、新能源和可再生能源等能源的产业政策及相关标准,按国务院规定权限,审批、核准、审核能源固定资产投资项目,指导协调农村能源发展工作。生态环境部负责建立健全环境保护基本制度;负责重大环境问题的统筹协调和监督管理;承担落实国家减排目标的责任;负责环境污染防治的监督管理。农业农村部是主管农业与农村经济发展的国务院组成部门,负责研究拟定农业和农村经济发展战略、中长期发展规划,经批准后组织实施,拟定农业开发规划并监督实施。

行业自律性协会为中国环境保护产业协会。中国环境保护产业协会是由在中国境内登记注册的从事环境保护产业的科研、设计、生产、流通和服务单位以及中国境内从事环境保护产业的行业专家自愿组成的社会团体。

2、行业相关政策

我国十分重视生物能源的开发和利用。《关于促进新时代新能源高质量发展的实施方案》提出“因地制宜推动生物质能、地热能、太阳能供暖,在保障能源安全稳定供应基础上有序开展新能源替代散煤行动,促进农村清洁取暖、农业清洁生产;制定符合生物质燃烧特性的专用设备技术标准,推广利用生物质成型燃料”。《国家能源局2023年乡村振兴定点帮扶和对口支援工作要点》提出“要继续推动生物质供暖项目建设,探索生物质资源开发利用新模式”。《产业结构调整指导目录(2024年本)》将秸秆能源化利用、生物质能清洁供热列为鼓励类。

三、行业壁垒

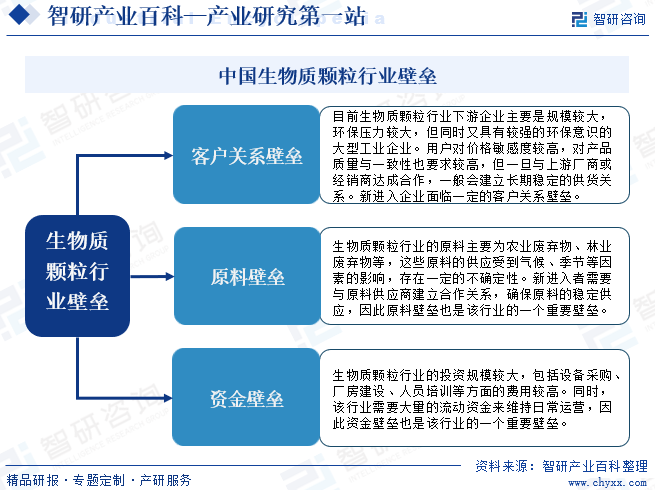

生物质颗粒行业主要存在客户关系壁垒、原料壁垒、资金壁垒三大壁垒。生物质颗粒下游企业主要是规模较大,环保压力较大,但同时又具有较强的环保意识的大型工业企业,一旦与上游厂商或经销商达成合作,一般会建立长期稳定的供货关系。生物质颗粒原料的供应受到气候、季节等因素的影响,存在一定的不确定性,新进入者需要与原料供应商建立合作关系。生物质颗粒行业的投资规模较大,包括设备采购、厂房建设、人员培训等方面的费用较高。同时,该行业需要大量的流动资金来维持日常运营,因此资金壁垒也是该行业的一个重要壁垒。

四、产业链

生物质颗粒产业链包括:1)上游原材料行业,主要为锯末、秸秆、稻草等农林废弃物。上游设备行业,生物质颗粒加工的整套设备机组包括上料系统、成型系统、出料系统、配电系统;从原料到产品的主要生产设备有装载机、粉碎机、输送带、成型压块机、造粒机、烘干机、包装机等。2)中游为生物质颗粒燃料生产、研发及销售行业。3)下游需求行业,包括农林生物质发电、集中供热、热电联产、饲料加工等方面。生物质颗粒产业链如图所示:

山东宇龙机械有限公司 吉林宏日新能源股份有限公司 江苏金梧实业股份有限公司 安徽鼎梁科技能源股份有限公司 江苏良友可再生能源机械工程有限公司 河北天太生物质能源开发有限公司 四平市福港秸秆收储有限公司 吉林省恒瑞生物质能源有限公司 徐州金泰源木业有限公司 黑龙江嘉联秸秆收储有限公司 黑龙江嘉联秸秆收储有限公司

山东宇龙机械有限公司 吉林宏日新能源股份有限公司 江苏金梧实业股份有限公司 安徽鼎梁科技能源股份有限公司 江苏良友可再生能源机械工程有限公司 河北天太生物质能源开发有限公司 四平市福港秸秆收储有限公司 吉林省恒瑞生物质能源有限公司 徐州金泰源木业有限公司 黑龙江嘉联秸秆收储有限公司 黑龙江嘉联秸秆收储有限公司

五、行业现状

2014年国内生物质颗粒产量达到了峰值,但是随着2013年国家取消对生物质颗粒企业财政补贴后,2015年煤炭价格的下跌,生物质颗粒价格失去竞争优势,大多数中小生物质颗粒厂商倒闭,生物质颗粒产量下降明显。近几年随着国家对生物质能产业支持,我国生物质颗粒产量缓慢回升。2022年中国生物质颗粒产量为767万吨。中国生物质颗粒的生产主要满足国内市场的消费以及小部分出口。

六、发展因素

1、有利因素

(1)国家政策支持生物质能开发

发展生物质能有利于国家解决能源危机。能源问题事关一个国家的经济发展和国家安全。目前我国的能源结构依然存在对煤炭、石油等不可再生能源的过度依赖,石油进口量也居高不下,这些都对我国能源安全造成较大影响。近些年,国家发布了《关于促进新时代新能源高质量发展的实施方案》《乡村建设行动实施方案》《关于组织开展农村能源革命试点县建设的通知》《国家能源局2023年乡村振兴定点帮扶和对口支援工作要点》等政策文件,明确提出要发展生物质能等可再生能源,有序发展农林生物质发电、生物质热电联产、生物质供暖供热,推动制定符合生物质燃烧特性的专用设备技术标准,推广利用生物质颗粒燃料。这些政策都对我国未来生物质能开发及生物质颗粒行业的发展做出了指导性规划,确立了生物质能在未来发展中的战略地位,明确了生物质能在未来的能源消费量。这些政策将有力推动生物质颗粒行业的发展,促进我国能源消费结构调整。

(2)下游市场需求旺盛

生物质颗粒是煤炭的重要替代品。由于煤中含有大量的硫、氮等污染物,燃煤造成了严重的大气污染。随着“双碳”战略的实施,下游市场急需寻找可替代传统化石能源、实现节能减排的新型能源。“双碳”战略的实施将促进能源结构的调整,加速非化石能源的替代,生物质颗粒燃料等清洁能源在工业燃料的应用比例在逐渐提高。

(3)民众对环境保护意识不断加强

近些年,我国空气质量不断恶化,粗放型经济增长所带来的环境问题日益明显,民众对环境保护的意识不断加强,我国透支环境的经济增长方式越来越受到社会各方的关注。以生物质颗粒为代表的生物质能源以其自身特性可在一定程度上平衡经济发展与环境保护之间的问题,越来越受到社会的关注,未来发展空间潜力较大。

(4)原料来源广泛、充足、可再生

生物质颗粒的原料来源广泛,包括农业废弃物,如秸秆、稻壳等;林业废弃物,如树枝、树叶等。这些原料来源广泛,几乎遍布全球各地,为生物质颗粒的生产提供了充足的原料保障。此外,这些原料都是可再生的,只要人类持续进行农业生产、林业生产,就可以持续获得这些原料。这些特性都使得生物质颗粒具有较强的发展前景。

2、不利因素

(1)原料供应不稳定

由于生物质资源季节性强、分布比较分散,大规模集中利用难度高,尽管行业领先企业在原材料富集地区建立了生产基地,并在原材料收集方面形成了系统的解决方案,但若因自然灾害或不可预测因素导致原材料产量大幅下降或收集更加困难,企业仍将面临不能获得充足原材料供应的风险。

(2)化石燃料价格下降带来的风险

生物质颗粒主要替代燃煤、重油、柴油和天然气等传统化石燃料,传统化石燃料价格的波动,将直接影响生物质颗粒的推广和发展,若国际、国内市场传统化石燃料价格出现大幅下降,使得生物质颗粒

失去成本优势,生物质颗粒市场必然受到制约。

(3)大众对生物质能颗粒认识不够深

大多数人对生物质能颗粒具有高能、 环保、 使用方便的特性认识不够, 甚至许多用能单位根本就不知道有生物质能颗粒产品,更谈不上认识和应用,制约了我国生物质颗粒市场规模的扩大。

七、竞争格局

随着生物质颗粒市场规模的扩大,随着国家节能减排政策力度不断加强的背景下,生物质颗粒行业正快速发展,已有众多的国内外企业加入市场竞争。目前,生物质颗粒行业的企业数量较多,但大部分企业规模较小,产品同质化现象比较严重。因此,行业内的竞争比较激烈,价格战较为普遍。

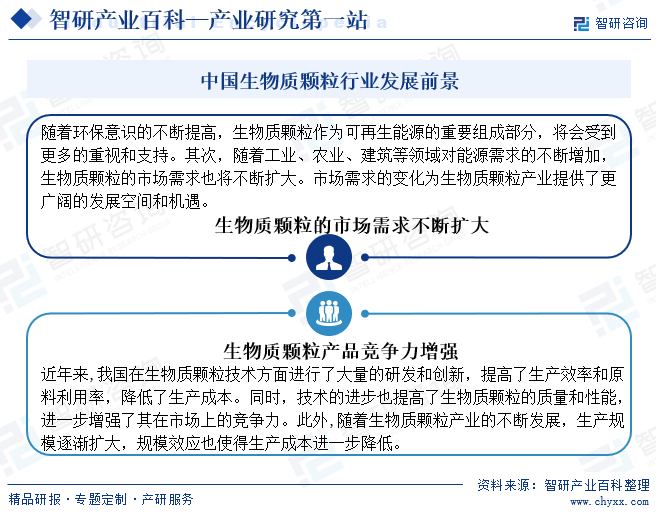

八、发展前景

开发生物质颗粒燃料既能补充常规能源的短缺,又具有重大的环境效益。我国生物质颗粒技术日趋成熟,其生产成本也逐渐降低,市场竞争力逐渐增强。随着环保意识的提高和政策推动,国内生物质颗粒市场前景广阔。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国生物质颗粒行业产业链分析及产业发展现状 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2022年中国生物质颗粒行业产业链分析及产业发展现状 [图]

生物质颗粒上游重要原料之一是秸秆,包括稻草、麦秆和玉米杆等。2011年中国秸秆理论资源量为8.63亿吨;到2022年中国秸秆理论资源量增长为9.77亿吨,其中稻草为2.2亿吨,麦杆为1.75亿吨;玉米杆为3.4亿吨;棉杆为2100万吨;油料杆为4200万吨;豆类杆为3600万吨;薯类杆为2200万吨。