摘要:在“双碳”战略指引下,垃圾处理及资源循环利用已成为脱碳发展的重要一环。近年来,各地区和部门积极推动城镇生活垃圾处理设施建设,加强城市精细化管理,使我国生活垃圾无害化处理厂数量稳步增加,处理能力持续提升。

一、定义及分类

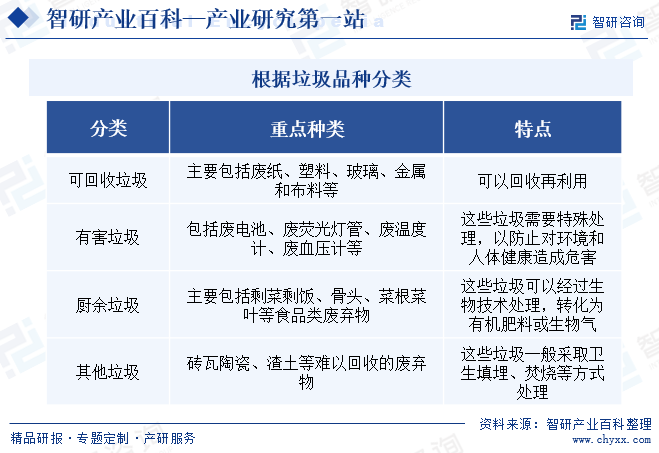

垃圾处理是指将垃圾转化为无害物质,以减少其对环境的污染和破坏。根据垃圾种类不同,可以将垃圾分为可回收物、有害垃圾、厨余垃圾和其他垃圾。垃圾处理的方法包括焚烧、填埋、堆肥和回收利用等。其中,焚烧是处理生活垃圾的主流方式,可以将垃圾转化为热能进行发电或供热;填埋则是将无法处理或处理成本过高的垃圾进行无害化处理;堆肥则是将有机垃圾转化为肥料用于农业生产。资源循环利用是指将废弃物中的有用物质进行回收、加工和再利用,以减少对自然资源的开采和消耗,同时减少废弃物的产生。

二、行业政策

1、行业主管部门、监管体制

垃圾处理及资源循环利用行业主管部门为国家发改委、生态环境部、住建部、农业部兽医局、国家能源局等部门。其中,国家发改委推进可持续发展战略,负责节能减排的综合协调工作,参与编制生态建设、环境保护规划,协调生态建设、能源资源节约和综合利用的重大问题,综合协调环保产业和清洁生产促进有关工作等。生态环境部负责建立健全环境保护基本制度。

中国城市环境卫生协会、中国环境保护产业协会等全国性自律性组织,对行业进行技术标准、行业推广等方面的管理,并参与制订国家环保产业发展规划、技术经济政策、行业技术标准等。

2、行业相关规划和政策性文件

发展垃圾处理及资源循环利用对于保护环境、节约资源、促进经济发展和提高居民生活质量等方面都具有重要意义,是实现可持续发展的重要手段之一。近年来我国积极构建现代环境治理体系,并出台了一系列政策措施,通过采取污染物协同控制、环境污染第三方防治等措施,持续提升我国环境治理的整体化水平。其中,2021年5月国家发改委发布《“十四五”城镇生活垃圾分类和处理设施发展规划》提出,到2025年底,全国城市生活垃圾资源化利用率达到60%左右,全国生活垃圾分类收运能力达到70万吨/日左右,全国城镇生活垃圾焚烧处理能力达到80万吨/左右,城市生活垃圾焚烧处理能力占比65%左右。在基础设施建设方面。2022年2月,国家发改委等部门发布《关于加快推进城镇环境基础设施建设的指导意见》,提出逐步提升生活垃圾分类和处理能力,建设分类投放、分类收集、分类运输、分类处理的生活垃圾处理系统。

在行业监管方面,全国人大常委会1995年发布、2020年修订的《中华人民共和国固体废物污染环境防治法》,对生活垃圾污染环境的做出了相关规定,包括城市生活垃圾处置场所的建设和关闭要求,县级以上地方人民政府环境卫生行政主管部门应当组织对城市生活垃圾进行清扫、收集、运输和处置等。

三、发展历程

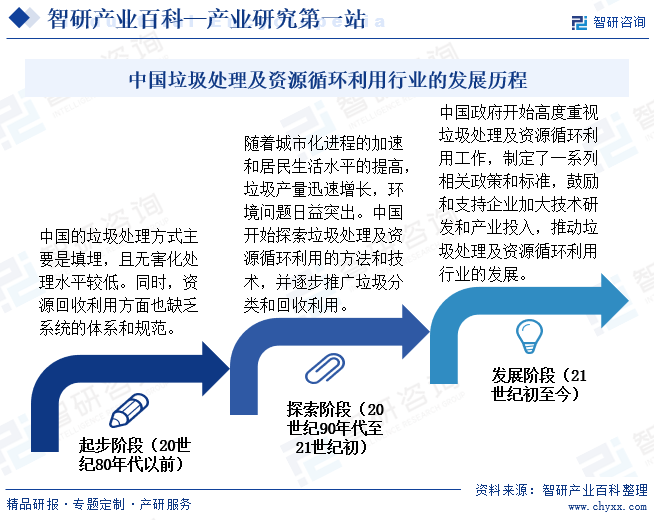

从行业发展历程看,相较于欧美发达国家,我国垃圾处理及资源循环利用行业起步较晚。20世纪80年代以前,我国垃圾处理方式较为简单,主要是填埋和焚烧,且无害化处理水平较低。资源回收利用方面也缺乏系统的体系和规范,大量可回收资源被浪费。20世纪90年代至21世纪初,随着城市化进程的加速和居民生活水平的提高,垃圾产量迅速增长,环境问题日益突出。中国开始探索垃圾处理及资源循环利用的方法和技术,并逐步推广垃圾分类和回收利用。进入21世纪,垃圾分类和资源回收利用逐渐成为社会共识,政府出台一系列政策和标准,鼓励和支持企业加大技术研发和产业投入。

目前,我国垃圾处理及资源循环利用行业正处于快速发展阶段。各地区和部门积极推动城镇生活垃圾处理设施建设,加强城市精细化管理,推动资源循环利用体系建设。

四、行业壁垒

1、技术壁垒

垃圾处理及资源循环利用行业属于技术密集型产业,融合了包括环境科学、生态学、生物学、物理学、化学、力学和其他学科在内的多方面技术,跨度范围广、学科交叉多、综合性强。以有机固废处理为例,有机固体废弃物种类较多,不同种类有机固废处理技术不同,存在一定的技术壁垒。其中,国内厨余垃圾成分复杂,厨余垃圾预处理通常采用滚动筛筛分分选或螺旋挤压分选技术,对企业技术要求较高。总体来看,国内餐厨垃圾、粪污、动物固废等有机固废的处理技术仍处于发展期,核心工艺技术、关键设备由少数企业掌握,技术是新进入者面临的重要壁垒。

2、资质壁垒

国家针对有机固废处理行业、生活垃圾处理行业进行了严格的资质许可要求规定,并已针对环境污染治理设施采取了一套资质许可机制。如根据《城市生活垃圾管理办法》(中华人民共和国建设部令第 157号和住房和城乡建设部令第24号),从事城市生活垃圾经营性清扫、收集、运输、处置均必须取得服务许可证。从事环保项目设计需要取得相应的设计资质证书,从事环保项目建设需要取得相应的施工承包资质。以上资质许可制度对企业经营规模、经营业绩、从业人员专业配置等均有严格的规定。因此,相关资质也是行业新进入者面临的主要壁垒之一。

3、资金壁垒

垃圾处理及资源循环利用行业属于资金密集型行业,其项目总投资大,投资回收期相对较长,对企业的资金实力要求较高,单个项目需要在设计、技术、设备、厂房、管理、运营和维护等方面投入较大成本。同时,技术研发、原材料采购、人才引进等均需要大量的流动资金支持,以保证企业正常生产经营。因此,行业参与者需要较强的资金实力和稳定的运营能力。特别是有机固废处理环境园林行业,项目投资总额动辄上亿,资金壁垒较高。

五、产业链

垃圾处理及资源循环利用产业链主要包括垃圾收集——垃圾转运——垃圾处理——资源回收——资源再利用等环节。产业链上游包括垃圾收集、转运以及设备供应,其中,垃圾收集和转运主要由各地政府负责,包括垃圾的清扫、收集、压缩和转运等;设备包括垃圾收集设备、转运设备等。产业链中游为垃圾处理环节,主要包括垃圾的焚烧、填埋、堆肥等处理方式。产业链的下游为资源回收和再利用,主要是对可回收利用的垃圾进行回收和再利用,如纸张、塑料、金属等。在整个产业链中,各个环节相互关联,相互影响,形成了一个完整的产业链条。垃圾处理及资源循环利用产业链如下图所示:

徐州徐工环境技术有限公司 长沙美天环保科技有限公司 众创美景(北京)科技有限公司 东风汽车股份有限公司 一汽解放汽车有限公司 北汽福田汽车股份有限公司 江铃控股有限公司

徐州徐工环境技术有限公司 长沙美天环保科技有限公司 众创美景(北京)科技有限公司 东风汽车股份有限公司 一汽解放汽车有限公司 北汽福田汽车股份有限公司 江铃控股有限公司

六、行业现状

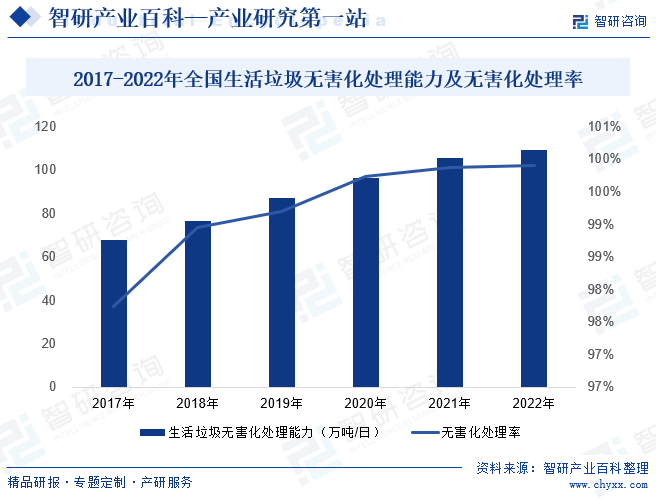

近年来,我国在城镇生活垃圾处理方面取得了显著进展。各地区和部门积极推动城镇生活垃圾处理设施建设,加强城市精细化管理,使我国生活垃圾无害化处理厂数量稳步增加,处理能力持续提升。2022年,我国继续加大力度推进垃圾分类工作,并重视农村环卫基础设施建设。通过这些措施,全国生活垃圾处理能力得到了进一步增强。2022年全国城市生活垃圾无害化处理能力和无害化处理量分别为109.2万吨/日和25767.22万吨,分别同比增长3.31%和3.74%。同时,无害化处理率也提高了0.02个百分点,达到99.9%。未来,随着垃圾分类工作不断推进,居民环保意识持续提高,我国垃圾无害化处理能力将进一步提升。

七、发展因素

1、有利因素

(1)国家和地方利好政策密集释放

垃圾处理及资源循环利用行业是我国大力支持和鼓励发展的产业,近年来,从国家部委到地方政府均出台了一系列政策,持续完善垃圾分类设施体系、全面推进生活垃圾焚烧设施建设、健全可回收物资源化利用设施、开展关键技术研发攻关和试点示范等促进行业发展。在国家和地方利好政策密集释放的背景下,垃圾处理及资源循环利用行业迎来快速发展黄金期。

(2)环境污染治理投资加大

伴随着城镇化和工业化的高速发展,环境污染和食品安全问题已成为我国社会的重要问题之一。随着公众环保意识逐步提高,国家对环境污染治理的投入也在持续增加。生态环境部数据显示,2022年全国环境污染治理投资总额为9013.5亿元,较2012年8253.6亿元增加759.9亿元。未来,国家经济的持续发展及对环境污染治理投资的不断加大,将进一步推动有机固废处理行业的发展。

(3)垃圾处理市场需求持续增长

随着国家经济持续发展,人们生活水平不断提高,生活垃圾产生量持续提高,垃圾处理市场需求也将持续增长。其中,在消费升级的驱动下,消费者们更愿意外出就餐,进而推动了中国餐饮市场的繁荣。日渐繁盛的餐饮市场则会产生更多餐厨垃圾等有机固废,进而推动有机固废处理行业的发展。总体看,垃圾处理及资源循环利用行业仍有较大发展空间。

2、不利因素

(1)行业政策依赖性较强

垃圾处理及资源循环利用属于环保行业,行业发展对政策的依赖性较强,行业市场规模与利润水平易受政策的影响,并且行业的市场化改革主要由政府主导。其中,增值税、企业税等税收政策均直接影响企业利润。根据2021年12月财政部、国家税务总局《关于完善资源综合利用增值税政策的公告》,自2022年3月1日起,销售自产的资源综合利用产品和提供资源综合利用劳务,可享受增值税即征即退政策:综合利用的资源名称、综合利用产品和劳务名称、技术标准和相关条件、退税比例等按照本公告所附《资源综合利用产品和劳务增值税优惠目录(2022年版)》),根据该《目录》,垃圾处理劳务可适用免征增值税政策。如果未来上述增值税优惠政策调低或取消,则行业内相关企业享受相应的增值税优惠会减少甚至无法享受,从而影响垃圾处理及资源循环利用整体盈利水平。

(2)技术升级迭代风险

随着有机废弃物无害化、资源化处理行业不断发展,垃圾处理及资源循环利用企业需要及时跟进行业发展和政策的变化趋势,不断开展技术创新,以提高企业垃圾处理及资源利用能力。如果行业内出现突破性新技术或工艺路线,而企业未能及时调整,可能导致企业技术水平落后,使得企业的产品、服务难以满足市场需求,或提供的产品及服务失去竞争力,从而使企业面临经营业绩及市场地位下降的风险。

(3)市场竞争加剧

伴随着政府对环保产业的日益重视、国家不断加大政策支持和资金投入力度,垃圾处理及资源循环利用行业良好的发展前景不断吸引潜在竞争者进入,目前众多传统水污染处理、大气污染处理领域的环保企业亦开始布局建筑垃圾、厨余垃圾等各类固废处理业务,垃圾处理及资源循环利用行业市场竞争将持续加剧。

八、竞争格局

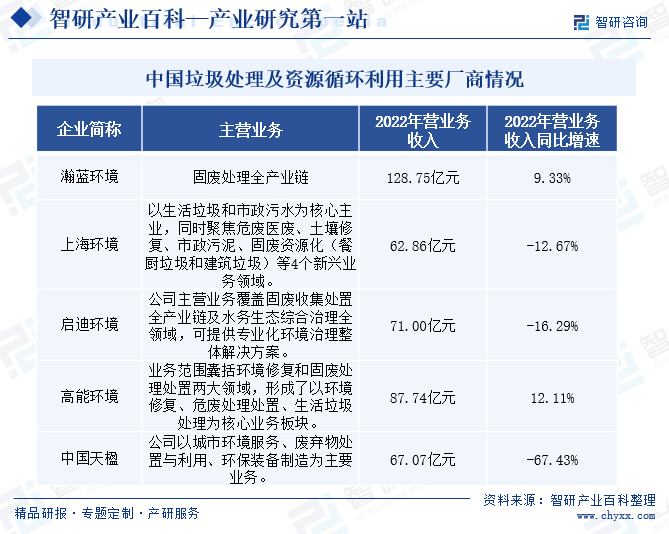

当前,我国垃圾处理及资源循环利用行业企业数量众多,但是规模普遍偏小,地方性经营特征较为明显,只有少数优势企业可以建立全国性业务布局体系。其中,在生活垃圾处理方面,我国大型国有企业具有较强的规模优势,行业领先企业包括光大国际、中国环境保护集团、深圳能源、北京控股、上海环境等。而以餐厨垃圾处理为主的有机固废处理行业,属于近年推行垃圾分类后的新型行业。因此,行业内企业相对较少,瀚蓝环境、上海环境、启迪环境、高能环境、中国天楹等企业在市场中处于领先地位,其2022年营业收入均在50亿元以上。其中,瀚蓝环境业务覆盖固废处理全产业链,具备为城市提供可持续发展的环境服务规划、投资、建设、运营等全方位服务能力,企业优势显著。2023年上半年瀚蓝环境垃圾焚烧、餐厨/厨余处理、农业垃圾处理收入分别为15.64亿元、1.27亿元和0.24亿元,分别增长12.20%、30.14%、27.64%,均保持较高增长速度。

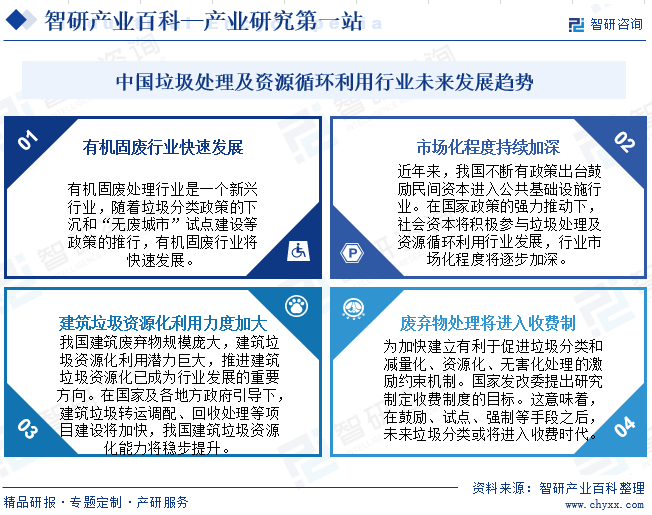

九、发展趋势

近年来,随着政府对环境保护要求的持续提高,垃圾源头减量、分类和资源化利用已成为环境保护重要举措。我国不断有政策出台鼓励民间资本进入公共基础设施行业,提高垃圾处理及资源循环利用能力。在国家政策的强力推动下,社会资本将积极参与垃圾处理及资源循环利用行业发展,行业市场化程度将逐步加深。未来,随着社会资本不断加入,垃圾处理及资源循环利用行业体制、机制将逐步完善,行业发展将逐步走向市场化和专业化,市场集中度也将进一步提高。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。