我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

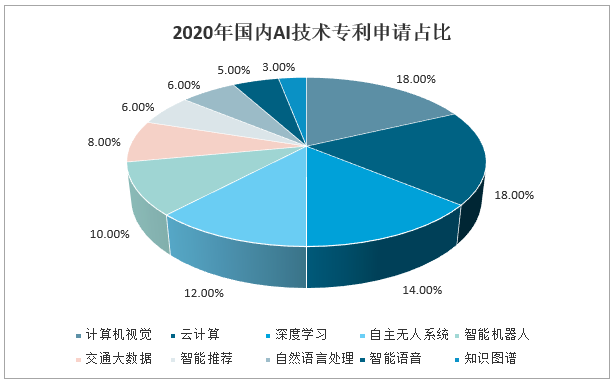

我国人工智能在国家战略层面上越来越强调系统、综合布局。在计算机视觉、深度学习等核心技术走向成熟的同时,自主无人系统、智能芯片、脑机接口、知识图谱等新兴技术不断创新突破。

2020年国内人工智能技术专利申请占比

资料来源:公开资料整理

智研咨询发布的《2021-2027年中国人工智能行业市场运行格局及发展趋势研究报告》共十七章。首先介绍了人工智能行业市场发展环境、人工智能整体运行态势等,接着分析了人工智能行业市场运行的现状,然后介绍了人工智能市场竞争格局。随后,报告对人工智能做了重点企业经营状况分析,最后分析了人工智能行业发展趋势与投资预测。您若想对人工智能产业有个系统的了解或者想投资人工智能行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一部分产业环境透视

第一章人工智能行业发展综述

第一节人工智能行业定义及分类

一、人工智能定义

二、人工智能分类介绍

三、行业特性及在科技发展中的地位

第二节人工智能的研究方法

一、大脑模拟

二、符号处理

三、子符号法

四、统计学法

五、集成方法

第三节中国人工智能基础技术提供平台分析

一、基础技术提供平台功能分析

二、基础设施即服务(IaaS)分析

三、平台即服务(PaaS)分析

四、软件即服务(SaaS)分析

第四节中国人工智能技术平台分析

一、人工智能技术平台功能分析

二、人工智能技术平台涉及领域

三、人工智能技术平台代表企业

四、人工智能技术平台竞争格局

第五节人工智能产业链介绍

一、人工智能产业基础支撑

二、人工智能关键技术介绍

三、人工智能应用场景介绍

第二章人工智能行业市场环境及影响分析(PEST)

第一节人工智能行业政治法律环境(P)

一、行业管理体制分析

二、行业主要法律法规

三、人工智能行业标准

四、行业相关发展规划

五、政策环境对行业的影响

第二节行业经济环境分析(E)

一、宏观经济形势分析

二、宏观经济环境对行业的影响分析

第三节行业社会环境分析(S)

一、人工智能产业社会环境

二、社会环境对行业的影响

三、人工智能产业发展对社会发展的影响

第四节行业技术环境分析(T)

第三章国际人工智能行业发展分析及经验借鉴

第一节全球人工智能市场总体情况分析

一、全球人工智能行业的发展特点

二、全球人工智能市场结构

三、全球人工智能行业发展分析

四、全球人工智能行业竞争格局

五、全球人工智能市场区域分布

六、国际重点人工智能企业运营分析

七、全球人工智能市场发展趋势分析

第二节全球主要国家(地区)人工智能市场分析

一、欧洲人工智能市场分析

二、美国人工智能市场分析

三、日本人工智能市场分析

第三节国外人工智能行业发展经验借鉴

第二部分行业深度分析

第四章我国人工智能行业运行现状分析

第一节我国人工智能行业发展状况分析

一、我国人工智能行业发展概况及特点

二、我国人工智能行业发展存在的问题及对策

三、我国人工智能行业商业模式分析

第二节人工智能行业发展现状分析

一、我国人工智能行业投资规模分析

二、我国人工智能行业市场规模分析

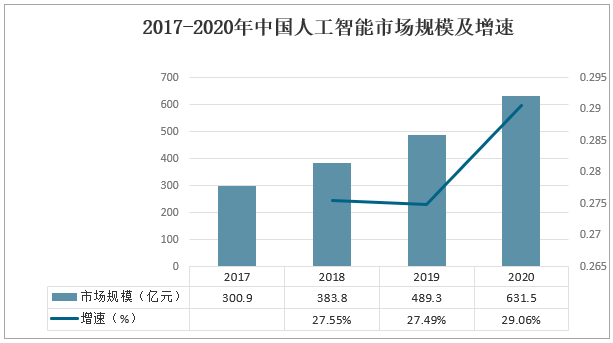

2017-2020年,中国人工智能市场规模持续保持较高的增长率。2019年,人工智能企业开始加快落地应用探索,基础层、技术层企业开始向应用层下游渗透,人工智能相关应用产品更加丰富,对于不同应用场景,人工智能企业能够提供更全面的综合智能化解决方案。2020年中国人工智能市场规模达到631.5亿元,增长率为29.06%。预计未来中国人工智能市场将稳步向前,人工智能的场景落地以及市场开拓将在各行各业中稳定展开。

2017-2020年中国人工智能市场规模

资料来源:公开资料整理

三、我国人工智能行业应用市场结构分析

四、2020年人工智能行业融资情况分析

第三节中国人工智能行业企业发展分析

一、参与人工智能的机构数量分析

二、人工智能企业地区分布

三、人工智能企业领域分布

四、行业从业人员数量分析

第四节人工智能行业发展驱动因素

一、多个行业希望利用AI实现数字化转型

二、大量人工智能高端人才

三、移动互联网市场前景广阔

四、高性能计算技术

五、政府政策支持

第五节2016-2020年人工智能技术研究动态分析

一、人工智能再获重大突破

二、智能语音识别及控制技术

三、高级人工智能逐步突破

四、AI神经网络识别技术

五、人工智能带来媒体变革

第五章中国人工智能行业主要技术发展分析

第一节硬件基础日益成熟

一、高性能CPU

二、“人脑”芯片

三、量子计算机

四、仿生计算机

第二节大规模并行运算的实现

一、云计算的关键技术

二、云计算的应用模式

三、我国推进云计算发展

四、云计算技术发展动态

五、云计算成人工智能基础

第三节大数据技术的崛起

一、大数据技术的内涵

二、大数据的各个环节

三、大数据的主要应用领域

四、大数据成人工智能数据源

五、大数据技术助力人工智能

第四节深度学习技术的出现

一、机器学习的阶段

二、深度学习技术内涵

三、深度学习算法技术

四、深度学习的技术应用

五、深度学习提高人工智能水平

第六章中国人工智能芯片行业发展分析

第一节人工智能芯片行业发展概况

一、人工智能芯片行业政策

二、人工智能芯片行业技术发展分析

三、人工智能芯片发展作用及意义

第二节人工智能芯片市场发展分析

一、人工智能芯片市场规模分析

二、人工智能芯片市场结构分析

三、人工智能芯片企业发展规模分析

四、人工智能芯片行业发展痛点分析

第三节人工智能芯片细分产品市场发展分析

一、基于FPGA的半定制人工智能芯片

二、针对深度学习算法的全定制人工智能芯片

三、类脑计算芯片

第四节人工智能芯片应用市场需求分析

一、手机领域应用及需求分析

二、医疗健康领域

三、汽车领域

第五节人工智能芯片行业发展前景及趋势

一、人工智能芯片产品发展趋势

二、人工智能芯片应用趋势

三、人工智能芯片商业模式变化趋势

第七章中国人工智能行业功能领域发展分析

第一节自然语言处理

一、自然语言处理内涵

二、语音识别技术分析

三、语义技术研发状况

四、自动翻译技术内涵

第二节计算机视觉

一、计算机视觉的内涵

二、计算机视觉的应用

三、计算机视觉的运作

四、人脸识别技术应用

第三节模式识别技术

一、模式识别技术内涵

二、文字识别技术应用

三、指掌纹识别技术应用

四、模式识别发展潜力

第四节知识表示

一、知识表示的内涵

二、知识表示的方法

三、知识表示的进展

第五节其他技术基础

一、自动推理技术

二、环境感知技术

三、自动规划技术

四、专家系统技术

第八章人工智能主要应用场景发展分析

第一节工业领域

一、智能工厂进一步转型

二、人工智能的工业应用

三、AI将催生智能生产工厂

四、人工智能应用于制造领域

五、人工智能成工业发展方向

六、AI工业应用的前景广阔

第二节医疗领域

一、人工智能的医疗应用概况

二、人工智能在中医学中的应用

三、人工神经网络技术的医学应用

四、AI在医学影像诊断中的应用

五、AI技术在医疗诊断中的应用

六、AI技术将逐步加快药品研发

七、企业加快布局医疗人工智能

第三节智能家居领域

一、智能家居的AI应用情景

二、AI或成为智能家居的核心

三、人工智能家居成为新趋势

四、人工智能助力智能家居发展

第四节安防领域

一、AI对安防行业的重要意义

二、AI在安防领域的应用现状

三、快速崛起的巡逻机器人

四、AI识别技术的安防应用

五、生物识别市场规模分析

六、AI技术应用于国家安防

第五节社交领域

一、人工智能的移动社交应用

二、组织开展机器情感测试

三、人工智能社交新品发布

四、微信人工智能社交系统

第六节无人驾驶领域

一、无人驾驶发展效益分析

二、无人驾驶汽车将实现量产

三、自动驾驶技术发展进程

四、AI成为无人汽车的大脑

五、AI成为智能汽车发展方向

第七节教育领域

一、人工智能语音技术对教育的支撑

二、人工智能应用于教育领域

三、人工智能教育产品分析

四、人工智能教育行业应用前景

第八节其他领域

一、人工智能应用于金融领域

二、人工智能的智能搜索应用

三、人工智能应用于零售领域

四、人工智能应用于电子商务

五、人工智能与可穿戴设备结合

六、人工智能的“虚拟助手”

七、人工智能应用于法律预判

八、人工智能应用于智能健康和养老

第九章人工智能产业集群发展及区域市场分析

第一节中国人工智能产业集群发展特色分析

一、长江三角洲人工智能产业发展特色分析

二、珠江三角洲人工智能产业发展特色分析

三、环渤海地区人工智能产业发展特色分析

四、闽南地区人工智能产业发展特色分析

第二节中国人工智能重点区域发展分析

一、哈尔滨人工智能行业发展分析

二、江苏人工智能行业发展分析

三、浙江人工智能行业发展分析

四、北京人工智能行业发展分析

五、上海人工智能行业发展分析

六、安徽人工智能行业发展分析

七、福建人工智能行业发展分析

八、广东人工智能行业发展分析

第三部分竞争格局分析

第十章2021-2027年人工智能行业竞争形势分析

第一节人工智能行业集中度分析

一、市场集中度分析

二、企业集中度分析

三、区域集中度分析

第二节人工智能行业竞争五力分析

一、行业上游议价能力

二、行业下游议价能力

三、行业新进入者威胁

四、行业替代产品威胁

五、行业现有企业竞争

第三节人工智能行业竞争SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第四节市场竞争态势分析

第五节市场竞争策略分析

第十一章人工智能行业领先企业经营形势分析

第一节人工智能综合研究领先企业

一、百度网络技术有限公司

二、阿里巴巴集团控股有限公司

三、北京搜狗信息服务有限公司

四、深圳市腾讯计算机系统有限公司

第二节人工智能语音及语言研究领先企业

一、科大讯飞股份有限公司

二、苏州思必驰信息科技有限公司

三、北京云知声信息技术有限公司

四、四川川大智胜软件股份有限公司

五、上海智臻智能网络科技股份有限公司

六、北京捷通华声科技股份有限公司

第三节计算机视觉研究领先企业

一、北京旷视科技有限公司

二、北京市商汤科技开发有限公司

三、上海依图网络科技有限公司

四、广州图普网络科技有限公司

第四节人工智能芯片和硬件研究领先企业

一、北京中科寒武纪科技有限公司

二、北京深鉴科技有限公司

三、珠海全志科技股份有限公司

第五节智能机器人研究领先企业

一、沈阳新松机器人自动化股份有限公司

二、埃夫特智能装备股份有限公司

三、深圳市大疆创新科技有限公司

四、深圳市优必选科技有限公司

第六节人工智能垂直应用领先企业

一、深圳碳云智能科技有限公司

二、蚂蚁金服(深圳)信息技术有限公司

三、北京图森未来科技有限公司

四、深圳佑驾创新科技有限公司

第四部分发展前景展望

第十二章2021-2027年人工智能行业前景及投资风险预测

第一节2021-2027年人工智能市场发展前景

一、2021-2027年人工智能市场发展潜力

二、2021-2027年人工智能市场发展前景展望

三、2021-2027年人工智能细分行业发展前景分析

第二节2021-2027年人工智能市场发展趋势预测

一、2021-2027年人工智能行业发展趋势

二、2021-2027年人工智能市场规模预测

三、2021-2027年人工智能行业应用趋势预测

四、2021-2027年细分市场发展趋势预测

第三节2021-2027年中国人工智能行业发展预测

一、2021-2027年中国人工智能行业人才储备预测

二、2021-2027年中国人工智能行业技术实力预测

三、2021-2027年中国人工智能投资规模预测

第四节人工智能行业投资进入壁垒

一、政策壁垒

二、资金壁垒

三、技术壁垒

四、地域壁垒

第五节人工智能行业投资风险防范

一、行业政策风险

二、宏观经济风险

三、市场竞争风险

四、关联产业风险

五、产品结构风险

六、技术研发风险

七、其他投资风险

第十三章2016-2020年人工智能行业发展驱动要素分析

第一节硬件基础日益成熟

一、高性能CPU

二、“人脑”芯片

三、量子计算机

四、仿生计算机

第二节大规模并行运算的实现

一、云计算的关键技术

二、云计算的应用模式

三、我国推进云计算发展

四、云计算技术发展趋势

五、云计算成人工智能基础

第三节大数据技术的崛起

一、大数据技术的内涵

二、大数据的各个环节

三、大数据的主要应用领域

四、大数据成人工智能数据源

五、大数据技术助力人工智能

第四节深度学习技术的出现

一、机器学习的阶段

二、深度学习技术内涵

三、深度学习算法技术及其问题

四、深度学习的技术应用

五、深度学习提高人工智能水平

第十四章人工智能企业主要投资机会

第一节行业投资现状分析

一、行业投资规模分析

二、行业投资资金来源构成

三、行业投资资金用途分析

第二节行业投资特性分析

一、行业进入壁垒分析

二、行业盈利模式分析

三、行业盈利因素分析

第三节行业投资机会分析

一、细分市场投资机会

二、重点区域投资机会

三、产业发展的空白点分析

第十五章“互联网+”背景下人工智能行业面临的机会与挑战

第一节“互联网+”的相关概述

一、“互联网+”的提出

二、“互联网+”的内涵

三、“互联网+”的发展

四、“互联网+”的评价

五、“互联网+”的趋势

第二节“互联网+”人工智能行业的机会与挑战

一、互联网时代行业大环境的变化

二、互联网直击传统行业消费痛点

三、互联网助力企业开拓市场

四、电商成为传统企业突破口

第三节“互联网+”人工智能行业的改造与重构

一、互联网重构行业的供应链格局

二、互联网改变生产厂商营销模式

三、互联网导致行业利益重新分配

四、互联网改变行业未来竞争格局

第四节人工智能与互联网融合创新机会孕育

一、电商政策变化趋势分析

二、电子商务消费环境趋势分析

三、互联网技术对行业支撑作用

四、电商黄金发展期机遇分析

第五部分投资战略研究

第十六章2021-2027年人工智能行业企业投资策略

第一节人工智能行业企业投资建议

一、区域选择建议

二、项目选择建议

三、企业合作建议

第二节企业项目融资和政策融资模式

一、项目包装融资

二、高新技术融资

三、BOT项目融资

四、IFC国际融资

五、专项资金融资

六、产业政策融资

第三节人工智能行业企业招商引资策略建议

一、广泛搜集各方资料

二、制订各类招商方案

三、比较选择招商方案

四、招商方案具体实施

五、方案的跟踪和反馈

第四节人工智能项目运营策略分析

一、争取政策支持

二、深化战略合作

三、优化工艺设计

四、资本结构调整方式与选择

五、资源综合利用

第十七章研究结论及发展建议 (ZY TL)

第一节人工智能行业研究结论及建议

第二节人工智能子行业研究结论及建议

第三节人工智能行业发展建议

一、建立完善的数据生态系统

二、拓宽人工智能在传统行业的应用

三、加强人工智能专业人才储备

四、建立国际建立伦理和法律共识

部分图表目录:

图表:国内人工智能基础层业务公司

图表:AI技术层的运行机制

图表:国内AI技术层业务公司

图表:国内公司在AI各技术方向的布局

图表:人工智能产业链

图表:国内企业已经实现全产业链覆盖

图表:人工智能关键技术

图表:机器学习模式

图表:企业服务应用场景:市场营销

图表:企业服务应用场景:商业分析

图表:企业服务应用场景:人力资源

图表:医疗健康应用场景

图表:物联网应用场景:工业物联网设备

图表:物联网应用场景:消费物联网设备

图表:物联网应用场景:智能汽车

图表:物联网应用场景:安防

图表:网络安全应用场景

图表:新零售应用场景

图表:金融科技应用场景:银行

图表:金融科技应用场景:投资银行/对冲基金

图表:金融科技应用场景:保险

图表:中国人工智能发展环境:较多利好因素,基础条件已经具备

图表:2016-2020年中国人口增长情况

图表:2020年中国城镇化率进程

图表:人工智能技术专利申请数量趋势

图表:人工智能将改造各行各业的生产方式。

图表:人工智能发展阶段

图表:人工智能发展阶段

图表:2020年微软公司财务情况

图表:2020年FACEBOOK公司财务情况

图表:2020年亚马逊公司财务情况

图表:2020年苹果公司财务情况

图表:英国针对人工智能的发展规划

图表:中国人工智能发展特点

图表:中国人工智能投资规模趋势

图表:国内AI应用层业务公司

图表:中美人工智能九大领域融资分布对比

图表:人工智能企业各地区分布

图表:中国人工智能企业所属领域分布

图表:人工智能公司员工人数的分布

图表:MEMCACHED构成

图表:GREENPLUM数据引擎软件

图表:HIVE与HADOOP关系图

图表:线上应用系统与数据平台的无缝融入

图表:中国芯片行业标准

图表:2016-2020年人工智能芯片市场规模分析

图表:人工智能A股上市公司领域分布

图表:2021-2027年全球FPGA的半定制人工智能芯片市场规模预测

图表:机械行业与人工智能互有促进协同发展

图表:工智能专家系统在工业领域已有应用

图表:2016-2020年全球智能家居市场规模及预测

图表:2016-2020年全球生物识别市场规模(亿美元)

图表:2016-2020年全球生物识别细分市场规模(亿美元)

图表:无人驾驶汽车给社会带来的经济效益

图表:GOOGLE和百度的无人驾驶汽车的产业化进展

图表:自动驾驶发展阶段

图表:无人驾驶汽车市场发展预测

图表:辅助业务办理

图表:通过“人脸识别”办理业务

图表:人工智能服务优化业务

更多图表见正文......

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有18年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![OpenAI官宣已递交IPO申请文件,AI行业资本竞争进入白热化阶段[附人工智能市场分析]](http://img.chyxx.com/general_thumb/news/17.png?x-oss-process=style/w320)