一、船舶工业经济运行情况

2019年中国船舶工业稳中有进,船型结构升级优化,海洋工程装备“去库存”取得进展,智能化转型加快推进。但受世界经济贸易增长放缓、地缘政治冲突不断增多、新船需求大幅下降的不利影响,用工难、融资难、接单难等深层次问题未能从根本上得到解决,船舶工业面临的形势依然严峻。

经济运行主要特点

特点 | 概述 |

船型结构升级不断取得新突破 | 2019年,我国骨干船企加大科研投入,船型结构持续优化。智能船舶研发生产取得新突破;绿色环保船型建造取得新成果;豪华邮轮建造取得新进展;高端科考船建造取得新成效 |

船企效益企稳回升 | 2019年,船企通过制定项目管理强化风险管控、利用机器人生产线推进智能化应用、深化预算制度加强成本管理等方式降本增效,同时,人民币兑美元汇率贬值和船板价格同比下降。 |

三大船舶央企战略性重组稳步推进 | 2019年,船舶行业央企集团积极稳妥推进战略性重组。原中国船舶工业集团有限公司与原中国船舶重工集团有限公司实施联合重组,新设中国船舶集团有限公司,并以此为契机壮大主业实业,强化科技创新,推进资源整合 |

修船行业盈利水平明显提高 | 我国船舶修理行业充分利用国际海事组织(IMO)压载水管理公约和限硫令即将全面实施的契机,积极承接船舶压载水处理系统和脱硫塔安装业务。 |

海工装备“去库存”取得进展 | 我国骨干海工装备制造企业把握全球海工装备上游运营市场温和复苏的趋势,采用“租、转、售、联”等方式积极推动海工装备“去库存”。 |

船舶工业向智能化转型加快推进 | 船舶企业深入开展信息化与工业化融合发展,将智能制造作为船舶工业强化管理、降本增效的主攻方向。两家船舶智能制造试点示范项目单位——南通中远海运川崎船舶工程有限公司和大连中远川崎船舶工程有限公司,通过使用“全面钢板印字机”“钢板数控切割”“焊接机器人”等智能自动化生产线作业,生产周期明显缩短,物料消耗明显降低,作业人员明显减少。 |

数据来源:中国船舶工业行业协会、智研咨询整理

二、造船完工、新接订单、手持订单情况

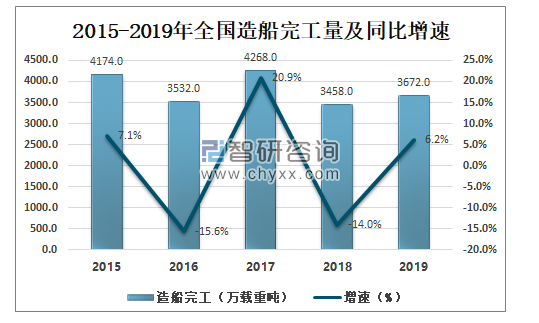

2015年全国造船完工量4184万载重吨,同比增长7.1%;2016年全国造船完工量为3532万载重吨,同比下降15.6%;2017全国造船完工4268万载重吨,同比增长20.9%;2018年全国造船完工3458万载重吨,同比下降14%;2019年全国造船完工3672万载重吨,同比增长6.2%。

2015-2019年全国造船完工量及同比增速

数据来源:中国船舶工业行业协会、智研咨询整理

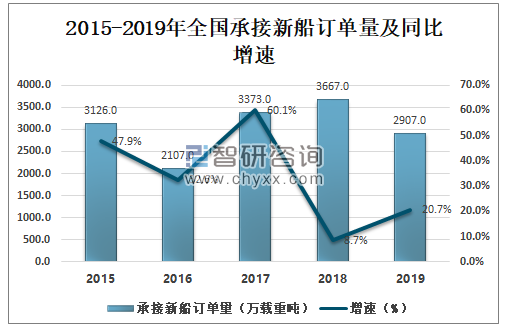

2015年承接新船订单量3126万载重吨,同比下降47.9%。2016年承接新船订单量为2107万载重吨,同比下降32.6%;2017年承接新船订单3373万载重吨,同比增长60.1%; 2018年承接新船订单3667万载重吨,同比增长8.7%;2019年承接新船订单2907万载重吨,同比下降20.7%。

2015-2019年全国承接新船订单量及同比增速

数据来源:中国船舶工业行业协会、智研咨询整理

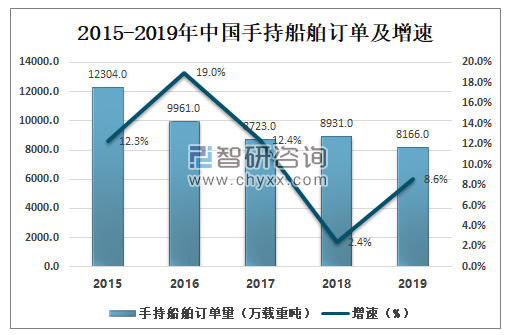

智研咨询发布的《2020-2026年中国船舶工业市场需求潜力及战略咨询研究报告》数据显示:2015年,手持船舶订单量1.2304亿载重吨,同比下降12.3%;2016年,手持船舶订单量为9961万载重吨,同比下降19%。2017年,手持船舶订单8723万载重吨,同比下降12.4%。2018年,手持船舶订单8931万载重吨,同比增长2.4%。2019年,手持船舶订单8166万载重吨,同比下降8.6%。

2015-2019年中国手持船舶订单及增速

数据来源:中国船舶工业行业协会、智研咨询整理

三、出口船舶情况

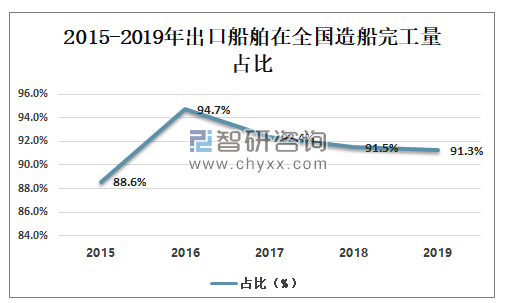

2015年出口船舶分别占全国造船完工量88.6%; 2019年出口船舶分别占全国造船完工量91.3%;出口船舶完成量也在缓慢增加。

2015-2019年出口船舶在全国造船完工量占比

数据来源:中国船舶工业行业协会、智研咨询整理

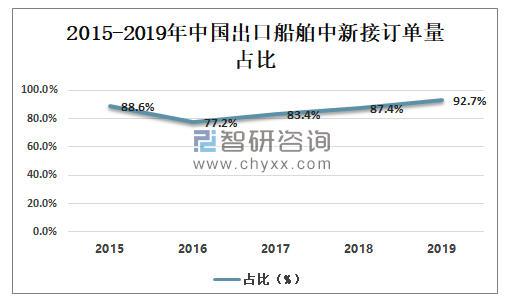

2018年出口船舶占新接订单量87.4%,2019年出口船舶中新接订单量占92.7%,新接订单量增加5.3%。船舶工业订单量稳中有进。

2015-2019年中国出口船舶中新接订单量占比

数据来源:中国船舶工业行业协会、智研咨询整理

2015年出口船舶在手持订单量占比95.7%;2019年出口船舶手持订单量占比为92.1%。比2015年下降3.6%。

2015-2019年中国出口船舶在手持订单量占比

数据来源:中国船舶工业行业协会、智研咨询整理

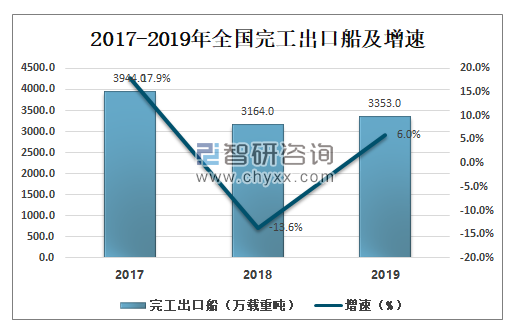

随着用工难、融资难、接单难等深层次问题,完工出口船近三年都在缓慢下走。从2017年的3977万载重吨到2019年3353万载重吨;减少了624万载重吨。

2017-2019年全国完工出口船及增速

数据来源:中国船舶工业行业协会、智研咨询整理

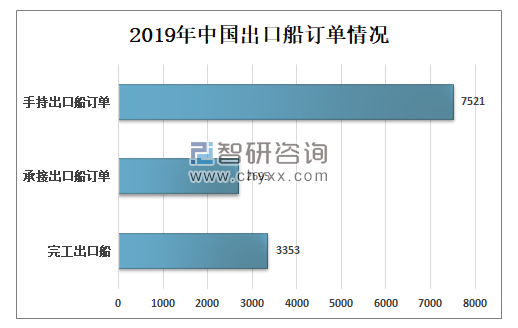

2019年全国完工出口船3353万载重吨,同比增长6%;承接出口船订单2695万载重吨,同比下降15.9%;12月底,手持出口船订单7521万载重吨,同比下降5.5%。

2019年中国出口船订单情况

数据来源:中国船舶工业行业协会、智研咨询整理

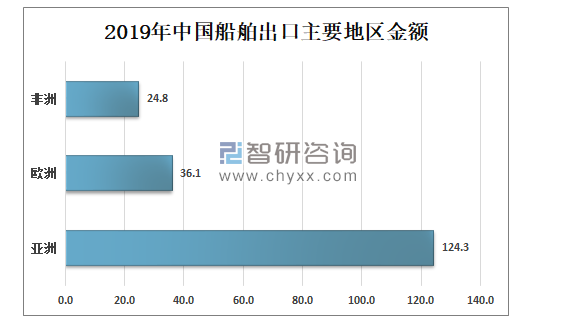

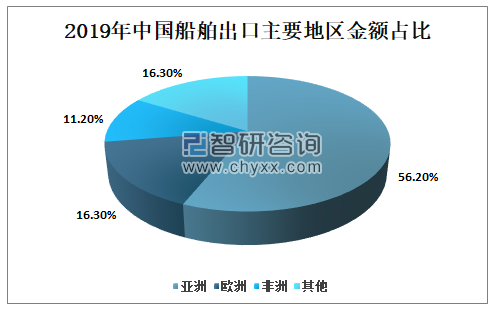

2019年中国船舶出口金额为221.2亿美元,同比下降10.3%。出口船舶产品中,散货船、油船和集装箱船仍占主导地位,出口额合计112.7亿美元,占出口总额的50.9%。船舶产品出口到212个国家和地区,仍然以亚洲为主。

2019年中国船舶出口主要地区金额

数据来源:中国船舶工业行业协会、智研咨询整理

我国向亚洲出口船舶的金额为124.3亿美元,占出口总额的56.2%;向欧洲出口船舶的金额为36.1亿美元,占16.3%;向非洲出口船舶的金额为24.8亿美元,占11.2%。

2019年中国船舶出口主要地区金额占比

数据来源:中国船舶工业行业协会、智研咨询整理

四、船舶经济面临问题分析

中国船舶行业加快了企业分化,船舶行业集中度进一步提高,骨干船企竞争优势明显,新承接船舶订单前20名企业占全国份额的90.8%,有6家企业进入世界新承接订单量前10强。部分金融机构对船舶企业融资仍然采取“一刀切”做法,缩减造船企业保函总量、不予开立船舶预付款保函或延长开立周期的现象时有发生。

经济运行面临的主要问题

船舶企业融资难问题仍未明显缓解 | 世界船舶工业仍然处于调整周期,船舶行业“融资难”的局面未能改善,特别是部分经营状况良好、产品质量优、国际竞争能力较强的骨干船舶企业由于不能及时获取保函,接单和生产经营出现难题。船舶行业产融结合工作仍有差距,未充分体现中央经济工作会议要求的落实有扶有控差异化信贷政策。 |

船舶行业用工难问题愈发严峻 | 船舶行业“招工难、留人难、用工贵”问题更加突出。新一代年轻人因船厂作业环境差、危险系数大、技能要求高等原因不愿进入船舶行业;由于船舶企业效益较国际金融危机前有明显下滑,大学毕业生和高级船舶专业人才及熟练技工流失现象严重; |

新船需求不足,手持船舶订单连续下降 | 受世界经济复苏放缓、国际贸易争端加剧、地缘政治频发等因素影响,全球新承接船舶订单量大幅下降,全球手持船舶订单下降至不足2亿载重吨,创国际金融危机以来新低 |

新船需求结构发生改变 | 全球新船订单结构由传统三大主流船型向五大主流船型均衡发展,LNG船和客船(含豪华邮轮)订单需求大幅增长;三大造船指标国际市场份额有差距扩大的趋势 |

全球造船业新竞争格局正在形成 | 全球船舶工业在经历了长达10多年的调整期后,在市场机制和产业发展周期的共同作用下,正在形成新的竞争格局。 |

数据来源:中国船舶工业行业协会、智研咨询整理

五、船舶工业经济发展建议

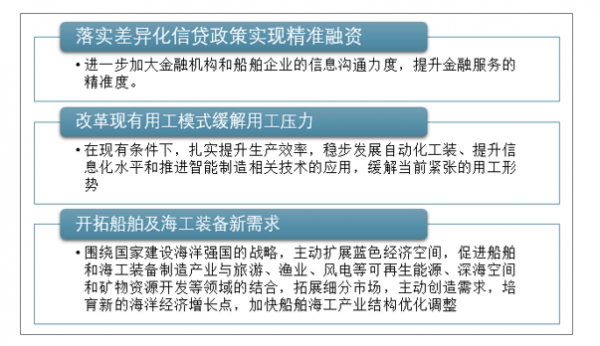

建议金融机构能够贯彻落实差异化信贷政策,对一些经营状态良好,产品技术含量高的骨干船舶企业采取“一企一策”的审批方式,有针对性地对有保函需求的船企提供融资支持;建议船舶企业探索改革现有用工模式,采取增加本工数量、提高工人待遇、改善工作环境、加强工人技能培训体系等措施留住工人;建议船舶企业积极应对当前市场需求不足的实际情况。

船舶发展建议

数据来源:中国船舶工业行业协会、智研咨询整理

六、2020年发展趋势预测分析

2020年,世界经济仍处于底部,随着贸易紧张局势缓解,全球经济增长有望缓慢恢复。国际货币基金组织等预计全球经济增长3.6%,明显高于2019年的3%。中美两国达成第一阶段经贸协议,将扩大自美农产品、能源产品、工业制成品等品种进口,这将有利于主力船型的订造需求。叠加IMO限硫令生效,新规有序运行后,船东观望情绪将逐步缓解,有望给造船企业带来订单。

预计2020年全球新船成交量为7500万~9000万载重吨;造船完工量在1亿载重吨左右;2020年年底手持订单量可望保持在1.7亿载重吨的水平。

2020年,预计我国造船完工量约为3600万载重吨,与2019年基本持平,新接订单量保持增长,年底手持订单约为8000万载重吨。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国船舶工业行业投资潜力研究及发展趋势预测报告

《2026-2032年中国船舶工业行业投资潜力研究及发展趋势预测报告》共十四章,包含中国船舶电子产业分析,船舶导航设备及水上通信分析,船舶监控与识别系统等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国船舶工业行业全景速览:我国正逐步发展成为新的全球造船业中心[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国船舶工业经济运行态势及机器人技术在船舶工业中的发展趋势分析[图]](http://img.chyxx.com/2021/03/20210309134113.png?x-oss-process=style/w320)