一、胶粘剂细分领域多、需求广,市场规模持续增长

胶粘剂是一类古老的化工产品,应用较早的天然胶粘剂是公元前用来粘接构筑长城石块的糯米浆和粘土。近代酚醛树脂的发明推广了合成胶粘剂的应用。随着粘接技术的不断发展以及人们生活质量的提高,为了方便快捷、美观、牢固、便于工业化生产等多种因素,胶粘剂广泛应用于生活中的方方面面,小至螺丝紧固,大到飞机、舰船等各领域都应用到胶粘剂,且同一种领域也因为使用条件、胶粘剂材质、需求性能不同而不同。

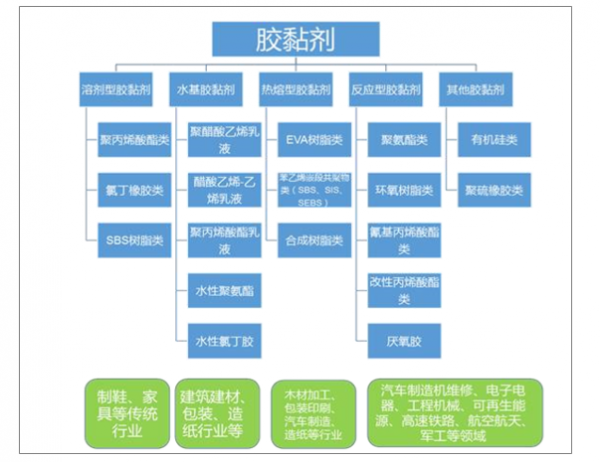

胶粘剂指通过粘合作用,能使被粘物结合在一起的物质,其种类繁多,分类方法各不相同,常见的分类方法有两种:(1)根据其性能可以分为:胶粘剂和密封胶。凡具有优良的粘合性能,应用于物体之间主要起到粘结功能的胶粘物质称为胶粘剂;主要起到密封性能的胶粘物质称为密封胶。(2)根据化学成分及固化方式不同可以分为:溶剂型胶粘剂、水基型胶粘剂、热熔型胶粘剂、反应型胶粘剂、其他胶粘剂等几大类。

胶粘剂分类及应用领域

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国胶粘剂行业市场现状分析及未来发展前景预测报告》

胶粘剂产品分类及特点

类型 | 代表类型 | 胶粘原理 | 产品特点及市场前景 |

溶剂型 | 聚丙烯酸酯类、氯丁橡胶类、SBS类 | 将树脂或橡胶等基料溶解于适当的有机溶剂,由有机溶剂的挥发及与基料进行化学反应固化而产生粘合力 | 环保性较差,技术要求较低,毛利率也较低,且生产成本较高,近年来市场逐步萎缩 |

水基型 | PVAc及共聚物乳液、VAE乳液、聚丙烯酸酯乳液 | 可溶于水的高分子物质溶解成适当浓度的水溶质,借助于表面活性剂的作用,在水中分散成微粒子,然后配制成胶粘剂 | 环保性能好,技术要求液,或不溶性高分子物较低,毛利率较低,生产成本也较低,应用范围广泛,近年来保持稳定增长 |

热熔型 | EVA树脂类、合成橡胶类、其他类 | 将固体聚合物加热熔后粘接,随后冷却固化而发挥粘合力 | 环保性能较好,技术要融求较高,应用范围在逐年扩大,毛利率较高,近年来市场需求增长较快 |

反应型 | 有机硅胶、丙烯酸酯胶、厌氧胶、环氧树脂类、聚氨酯类、其他 | 由不可逆的化学变化引起固化而产生粘结力 | 环保性能好,技术要求高,产品毛利率高,近年来应用范围不断扩大,市场增长迅速、主要为工程胶粘剂 |

数据来源:公开资料整理

美国学者把胶粘剂的发展划分为四个时代:最初胶粘剂是以淀粉、骨胶及酪朊等天然产物制成的制品;二战后,合成聚合物的组分代替了许多天然产物的制品;六十年代后,为了适应工业界对高性能的要求,开发了快速固化的热熔胶;从七十年代中期,随着现代工业的飞速发展,材料应用日趋复杂,被粘接和密封物情况日趋复杂,第四代胶粘剂从而登场,其与之前的几代不同之处在于异种非多材料的粘接。由于胶粘剂用于众多细分领域,因此目前四个时代的胶粘剂是共存的,尤其像我国处于快速发展过程中,各代系胶粘剂交织使用更加明显。

四个时代胶粘剂

原料 | 形态 | 被粘接材料 |

天然物质 | 水基体系,溶剂体系 | 多孔材料 |

合成物质 | 乳液 | 多孔材料 |

合成物质 | 100%固含量 | 多孔和非多孔材料(同种界面居多) |

合成物质 | 工程结构用 | 非多孔材料(异种界面居多) |

数据来源:公开资料整理

全球胶粘剂技艺发展迅速,市场蓬勃发展。2017年,全球胶粘剂市场达到428亿美元,汉高、阿科玛、陶氏杜邦、西卡、富乐、3M、ITW、亨斯迈、瓦克、马贝等10余家跨国企业基本垄断了全球半数以上份额。预计到2020年,胶粘剂市场总规模将达到约600亿美元。

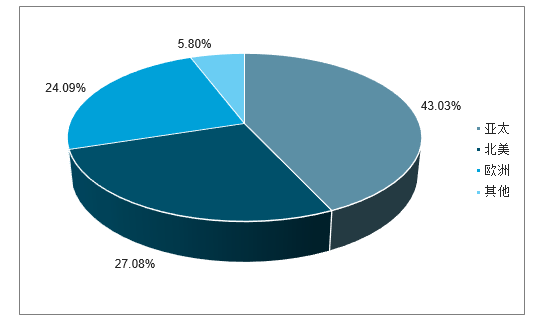

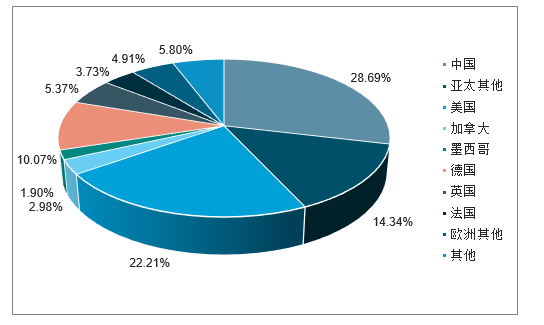

亚太地区为胶粘剂的最大市场,中国市场在亚太领先。近年来,为了降低生产成本扩大市场份额,保持在全球市场的领先地位,主导着中高端胶粘剂领域的跨国公司,开始纷纷在亚洲实施了一系列兼并重组行动,全球胶粘剂市场的生产和消费重心逐步向亚洲转移,亚太地区逐步成为胶粘剂产量最大的地区。2017年亚太地区胶粘剂的市场规模占全球比重的43.03%,分别领先欧洲和北美约16和18个百分点。同时亚太地区的胶粘剂市场规模增长迅速,年复合增速可达5%-6%左右,高于行业平均增速和其他地区增速,持续位居榜首。其中,中国又在亚太地区占比达到2/3左右,是全球最大的市场。

全球胶粘剂市场规模及预测

数据来源:公开资料整理

全球胶粘剂市场分布

数据来源:公开资料整理

全球胶粘剂市场分布

数据来源:公开资料整理

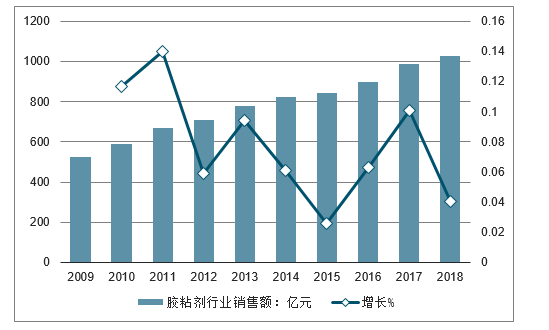

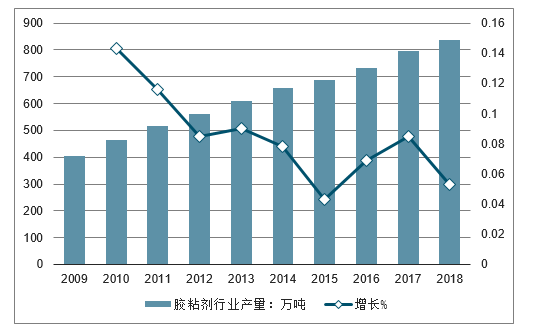

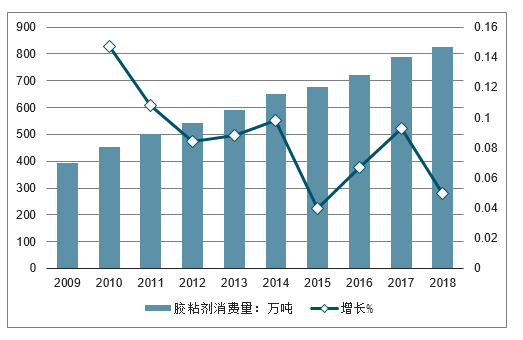

我国胶粘剂工业起步于二十世纪五十年代,八十年代形成了第一个生产高潮;近十年,我国胶粘剂行业突飞猛进,产销同步增长,进入高速发展新时期。2009年以来我国胶粘剂产量保持了较快的增长。至2017年底,我国胶粘剂行业产量达到796.2万吨,同比增长8.49%。同年,行业销量达到788.7万吨,同比增长9.39%;从销售额数据来看,2009年胶粘剂行业销售额为526亿元,至2017年已增长为987.8亿元,年均复合增速达到8.20%,2018年行业销售额推测超过1000亿元。近年来,随着新能源、电子电器、汽车、航天航空等行业的生长,对高性能、高附加值胶粘剂产品的市场需求不断扩大,带动了行业产销的新一轮快速增长。

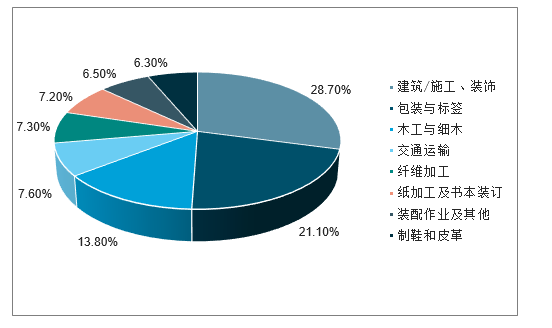

我国胶粘剂主要应用领域有建筑、包装/标签、木工制品等。其中建筑/施工/装饰工艺用胶占28.7%,包装与标签用胶占21.1%,木工和细木工制品用胶占13.8%,交通运输用胶占7.6%。近年来,我国胶粘剂应用领域不断拓宽,已从主要用于木材加工、建筑和包装等行业,扩展到服装、轻工、机械制造、航天航空、电子电器、交通运输、医疗卫生、邮电、仓贮等众多领域。特别是近年来我国商标、标签和广告贴等广泛使用,加快了相应胶粘剂品种的发展,汽车业、电子电器业、制鞋业、建筑业、食品包装业的用胶量增长快速。

2009年以来我国胶粘剂行业销售额逐年增长,从2009年的526亿元增长至2017年的987.8亿元,年均复合增速达到8.82%。

2009-2018年中国胶粘剂行业销售额及增长走势

数据来源:公开资料整理

随着新能源、电子电器、呆板、汽车、航天航空等行业的生长,对高性能、高风致胶粘剂产品的市场需求不断扩大,带动了行业产销的不断增长。

2009-2018年胶粘剂行业产量及增速情况(单位:万吨,%)

数据来源:公开资料整理

2009-2018年胶粘剂消费量及增速情况(单位:万吨,%)

数据来源:公开资料整理

我国胶粘剂下游应用结构

数据来源:公开资料整理

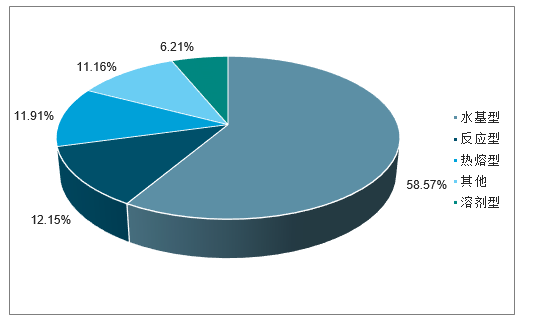

我国胶粘剂产量结构

数据来源:公开资料整理

二、环保趋严叠加安全生产整治,推动行业集中度提高

中国胶粘剂行业集中度较低,国内企业份额较小。目前,全球前十的胶粘剂公司占据全球一半以上的胶粘剂市场。国际巨头纷纷将相关生产装置与技术战略性地转移到中国,并占据了国内胶粘剂市场的较大份额。我国胶粘剂生产企业达到3500多家,但年收入达到5000万的企业不足百家,且这些企业主要集中在低端市场中,主要以价格战为主,行业集中度极低,其中有部分企业被外资企业控股和参股。而在高端领域,则几乎被国外巨头汉高、富乐、巴斯夫、杜邦、3M等垄断,在高端胶粘剂市场,国外企业市场占比超过80%。目前国内中小型企业主要生产通用型、中低档次胶粘剂产品,由于技术和管理水平的限制,很难应对现代化生产和市场竞争的挑战,多数处于供大于求的局面;而对于高性能、高品质的胶粘剂,如应用于新能源、电子电器、机械、汽车、航天航空等新兴高端领域,随着国内制造业的升级,其胶粘剂需求量仍不断增加。国内目前从事胶粘剂业务的上市公司有四家分别是回天新材、高盟新材、硅宝科技、康达新材,按2017年胶粘剂市场规模计算,目前四家公司占国内市场份额分别为1.11%、0.59%、0.56%、0.55%。

胶粘剂行业竞争格局

数据来源:公开资料整理

从供给端看,环保政策趋严,技术落后、污染大的小企业将遭淘汰。胶粘剂行业属于《上市公司环保核查行业分类管理名录》规定的重污染行业。粘胶剂行业大量排放的VOCs具有光化学活性,排放到大气中是形成细颗粒物(PM2.5)和臭氧的重要前体物质,对环境空气质量造成较大影响。环保治理一直是胶粘剂企业安全生产、平稳运行必须面对的一道关卡。2016年7月,工信部、财政部联合发布《重点行业挥发性有机物削减行动计划》,要求在2016-2018年大幅削减重点行业VOCs排放。随着环保要求日益严格,胶粘剂行业内规模小、技术落后、产品等级低的生产企业将面临被淘汰的压力,行业集中度有望逐渐提高。

从需求端看,环保型胶粘剂更受青睐,技术实力雄厚的龙头企业将受益。随着人们健康与环保意识的不断增强,环保法规的日趋严格,胶粘剂的高固含量、无溶剂、水性、光固化等环境友好特性将越来越受到重视,高性能环保型胶粘剂将成为市场新宠,环保型胶粘剂正在逐渐成为主流,增长率将高于一般产品。少数胶粘剂龙头企业不断提高科技创新能力,把握产品调整和研发方向,大力发展高新技术型和环保型的胶粘剂产品,随着专业化程度不断提升,中国胶粘剂产品质量和水平将会显著提高。

三、2019年行业发展趋势分析

1、环保型胶粘剂逐渐成为主流

随着人们健康与环保意识的不断增强,环保法规的日趋严格,胶粘剂的高固含量、无溶剂、水性、光固化等环境友好特性将越来越受到重视,高性能环保型胶粘剂将成为市场新宠,环保型胶粘剂正在逐渐成为主流。

2、纳米工艺逐渐普及

为了发展环保型胶粘剂,以及满足行业各个应用领域多样化的需求,新技术,尤其是纳米工艺,毫无疑问地代表了胶粘剂工业的未来。

3、行业向规模化、集约化发展

目前,中国胶粘剂企业大部分为中小型企业,还有部分甚至为作坊式的小型企业,他们生产的产品多为低端产品,靠批量生产,薄利多销来获取较为低廉的利润回报。未来,随着行业原材料、劳动力成本的上升,我国胶粘剂产业将加快规模结构的合理调整,实现胶粘剂行业的大规模重组,使生产要素向优势企业集中,实现胶粘剂生产的集约化、规模化。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国胶粘剂行业市场供需态势及发展趋向研判报告

《2026-2032年中国胶粘剂行业市场供需态势及发展趋向研判报告》共八章,包含中国胶粘剂行业下游需求分析,中国胶粘剂企业经营分析,中国胶粘剂行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国胶粘剂行业产业链、发展历程、发展现状、重点企业以及发展趋势研判:建筑、汽车、电子电器、包装等众多行业对胶粘剂的需求不断增加[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)