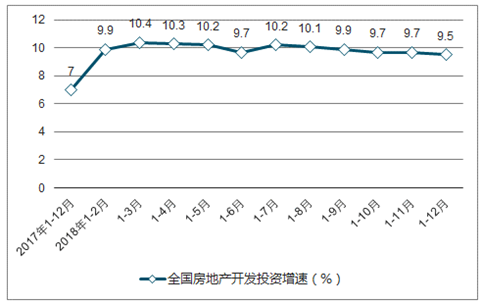

2018年1-12月,全国房地产开发投资120264亿元,比上年增长9.5%,增速比1-11月份回落0.2个百分点,比上年同期提高2.5个百分点。其中,住宅投资85192亿元,增长13.4%,比1-11月份回落0.2个百分点,比上年提高4个百分点。住宅投资占房地产开发投资的比重为70.8%。而房地产新开工面积增速也持续回升,截止到 10 月份, 增速 16.3%, 处于近几年的高位。

全国房地产开发投资增速

数据来源:公开资料整理

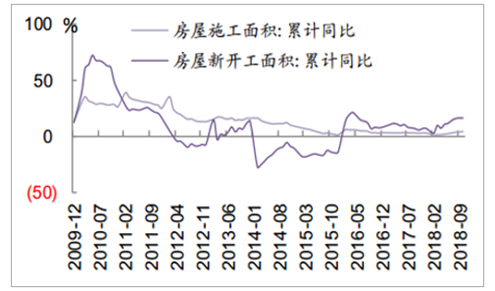

房地产新开工面积增速复苏明显

数据来源:公开资料整理

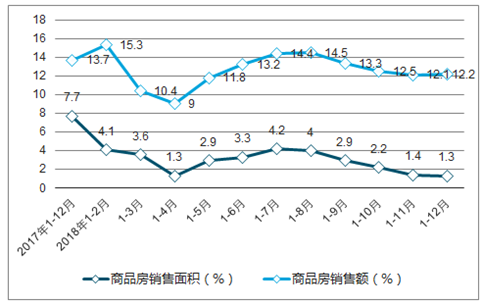

2018年,商品房销售面积171654万平方米,比上年增长1.3%,增速比1-11月份回落0.1个百分点,比上年回落6.4个百分点。其中,住宅销售面积增长2.2%,办公楼销售面积下降8.3%,商业营业用房销售面积下降6.8%。商品房销售额149973亿元,增长12.2%,比1-11月份提高0.1个百分点,比上年回落1.5个百分点。其中,住宅销售额增长14.7%,办公楼销售额下降2.6%,商业营业用房销售额增长0.7%。

全国商品房销售面积及销售额增速

数据来源:公开资料整理

2018年,东部地区商品房销售面积67641万平方米,比上年下降5.0%,降幅比1-11月份收窄0.1个百分点;销售额79258亿元,增长6.5%,增速提高0.9个百分点。中部地区商品房销售面积50695万平方米,增长6.8%,增速回落1.1个百分点;销售额33848亿元,增长18.1%,增速回落2.5个百分点。西部地区商品房销售面积45396万平方米,增长6.9%,增速提高0.3个百分点;销售额31127亿元,增长23.4%,增速回落0.1个百分点。东北地区商品房销售面积7922万平方米,下降4.4%,降幅与1-11月份持平;销售额5740亿元,增长7.0%,增速回落0.3个百分点。

2018年末,商品房待售面积52414万平方米,比11月末减少214万平方米,比上年末减少6510万平方米。其中,住宅待售面积比11月末减少393万平方米,办公楼待售面积增加93万平方米,商业营业用房待售面积减少166万平方米。

2018年,房地产开发企业房屋施工面积822300万平方米,比上年增长5.2%,增速比1-11月份提高0.5个百分点,比上年提高2.2百分点。其中,住宅施工面积569987万平方米,增长6.3%。房屋新开工面积209342万平方米,增长17.2%,比1-11月份提高0.4个百分点,比上年提高10.2个百分点。其中,住宅新开工面积153353万平方米,增长19.7%。房屋竣工面积93550万平方米,下降7.8%,降幅比1-11月份收窄4.5个百分点,比上年扩大3.4个百分点。其中,住宅竣工面积66016万平方米,下降8.1%。

2018年,房地产开发企业土地购置面积29142万平方米,比上年增长14.2%,增速比1-11月份回落0.1个百分点,比上年回落1.6个百分点;土地成交价款16102亿元,增长18.0%,比1-11月份回落2.2个百分点,比上年回落31.4个百分点。

全国房地产开发企业土地购置面积增速

数据来源:公开资料整理

从 2008 年以来, 房地产投资呈现出比较明显的 4 年左右的土地购置周期,这个与大部分房地产项目的开发周期相吻合, 2009、 2013、 2017 年行业都出现了明显的土地补库存行为, 土地的补库存基本只持续一年, 而土地购置费滞后买地行为大约一年,土地购置费在高峰的第二年均会出现大幅回落,因此,明年土地购置费增速显著下滑是大概率事件,从幅度来看, 10 年高峰后, 11 年回落幅度大约在 50 个百分点, 而 14 年土地补库存后, 15 年回落幅度大约 29 个百分点,我们判断 18 年全年土地购置费增速大致在 50%-60%之间, 根据历史上土地补库存周期第二年的情况来看, 我们判断 2019 土地购置费增速在 0-10%左右。

商品房销售额和销售面积增速持续下行

数据来源:公开资料整理

在分析过房地产投资的结构和土地库存周期后, 对于 2019 年房地产投资的增速趋势已经非常清晰, 土地购置费增速将大幅下降从而拖累房地产投资增速下行。而从建安工程投资增速来看, 明年存在较大不确定性, 事实上, 2018年以来建安工程投资持续负增长已经是历史上从未出现过的情形, 在市场的普遍看法中,目前房地产开发商采取了加快周转的方式,这也被作为2018年钢铁等行业需求较好的证据,实际上, 由建安工程投资数据2018年负增长,而水泥的全口径产量数据下滑了 10%。

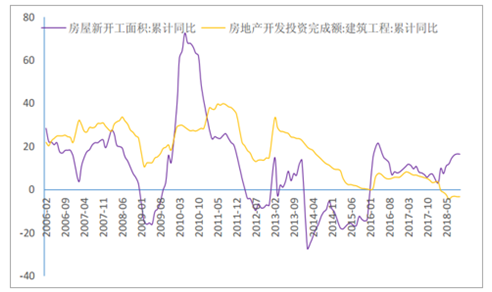

新开工和房地产建安投资出现显著背离

数据来源:公开资料整理

那应该如何解释这种现象呢, 房地产建安工程投资负增长有统计方法的原因(从形象进度法变为财务支出法,考虑作为甲方的强势和行业普遍的垫资行为,因此2018年建安投资数据有一定程度低估),但除此之外,我们认为开工周转提速但是交房周期拉长,建设进度在变慢, 2018年房地产的开发确实存在加速开工的现象, 但是以达到预售或者拿到银行贷款为节点, 显然开放商在加速开工的同时, 显著放缓了预售节点以后的建设节奏, 也意味着拉长了交房周期。

在这样的情况下, 明年房地产的建安投资增速将存在较大的不确定性,尽管理论上明年存在反弹的基础和可能,但在销售不能见到明显好转的情形下, 建安投资增速不太可能大幅上行, 这是目前可以确定的。当然, 由于2018年已经负增长, 明年在一个较低的基数上大幅下行的可能性不大, 因此, 我们认为明年房地产建安工程投资增速可能在-5%-5%之间运行。 这意味这来自地产的真实需求明年也不太可能出现崩塌。

基于以上分析,我们对 2019 年的房地产投资增速做情景分析, 情景分析的结果显示 19 年房地产投资增速悲观情况为-3.4%, 中性预测 1.7%, 乐观情况是 6.7% ,事实上,考虑目前为止房地产调控政策还没有放松,货币政策也还有调整空间, 我们判断明年房地产投资阶段性负增长并非没有可能,而如果政策有变化,全年可能较大概率保持2-6%的正增长。

对于 2019 年房地产投资增速的情景分析

构成 | 占比% | 乐观 | 中性 | 悲观 |

房地产建安工程投资 | 60 | 5 | 0 | -5 |

土地购置费 | 33 | 10 | 5 | 0 |

其它 | 7 | 5 | 0 | -5 |

2019 年房地产投资预期增速(%) | 6.65 | 1.65 | -3.35 |

数据来源:公开资料整理

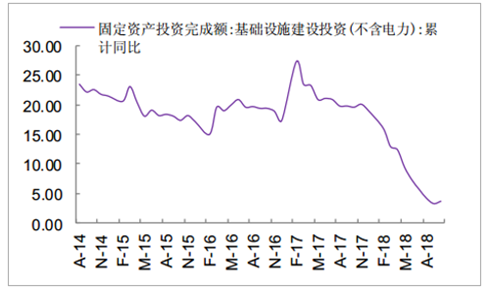

2018 年在降杠杆和 PPP 清理整顿的背景下, 基建投资增速快速下行,基建投资增速下行拖累整个固定资产投资增速表现不佳, 7 月份后,政策开始出现转向,但由于政策落地需要时间,基建最终在 10 月开始出现企稳迹象。

房地产投资增速超表现较强韧性(亿元)

数据来源:公开资料整理

房地产新开工面积增速复苏明显

数据来源:公开资料整理

众所周知, 2018年基建投资主要受资金端的约束, 尤其是资管新规之后, 作为基建投资资金重要来源的非标受影响巨大, 持续抽血造成投资资金匮乏, 在建项目停工缓建,新建项目难以启动。

固定资产投资中新增意向投资项目投资累计额

数据来源:公开资料整理

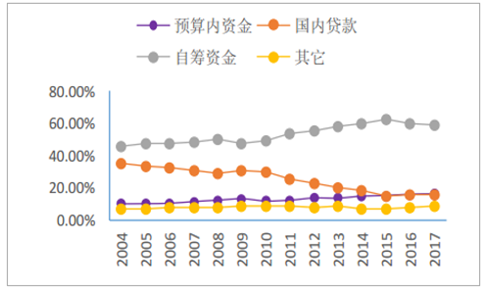

我们认为在目前政策背景下, 由于表外融资的收缩将长期化,而对地方政府官员任期内债务进行终身追责,多方因素下,基建投资增速将持续受基建投资资金来源约束。我们在 8 月份的深度报告《论基建产业链的空间机会》中建立了从资金来源拆解角度分析基建投资增速的研究框架,我们沿用这一框架对 2018 年全年的基建投资增速做一个预测并分析2019 年基建投资增速基建投资资金来源拆解。按照统计局的口径,固定资产投资的来源可分为五大类,分别是国家预算资金、国内贷款、利用外资、自筹资金和其他资金。

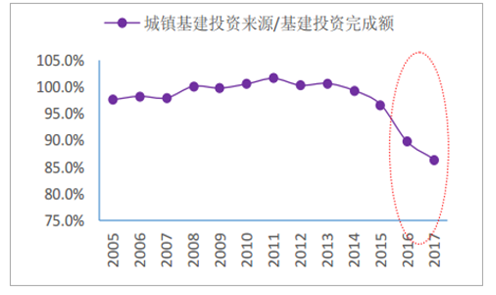

城镇基建投资资金来源/基础设施建设投资

数据来源:公开资料整理

城镇基建投资资金来源构成(%)

数据来源:公开资料整理

统计局每年按行业公布城镇固定资产投资资金来源, 我们用电力热力和水、 交运仓储邮政、 水利环境和公用设施三个行业资金来源之和作为城镇基础设施建设的资金来源,从历史上来看, 三个行业资金来源之和在基础设施建设中的占比一直保持在 90%以上,近两年出现快速下降, 我们判断主要因为农村基建近两年投资加大, 增速较高占比持续提升, 我们假设城镇基建投资资金来源的占比与全国基建投资各项资金来源占比基本一致, 则可通过城镇基建投资资金来源拆分计算全国的情况。从 2017 年的资金来源状况看, 预算内投资占比提升至 16.1%, 而自筹资金占比下降至 58.6%, 其它资金占比提升至 8.1%。我们对自筹资金里面的分项资金来源做了估算, 主要包括政府性基金支出、城投债、PPP 以及非标等,目前没有自筹资金来源的权威统计,我们大致做一个拆解和估算 2017年政府性基金收入约 6.1 万亿, 普遍认为大约 40%投入到基建, 则贡献约 2.5 万亿,占基建投资资金来源约 16%;PPP 截止 2017 年落地项目累计投资额约 4.6 万亿, 当年新增落地项目 2.6 万亿,我们按照 2.5 年建设周期计算,则当年落地项目实际完成投资=当年落地项目总投资*0.5*0.4,存量项目完成投资=存量项目总投资*0.4,则 PPP 贡献约 1.4 万亿, 占基建投资资金来源约 9%;

2017 年新增城投债约 0.47 万亿, 占基建投资资金来源约 3%;非标部分, 我们简化按照社融投资中委托贷款和信托贷款增加额测算,非标资金大约 60%流向基建,则 2017 年贡献约 1.8 万亿,占基建投资资金 12%;基于 2017 年的资金来源构成, 以及 2018 年已经披露的数据, 我们可以相对靠谱的对 2018 年全年基建投资增速做一个预测。

实际上, 2018 年的基建投资资金来源增量将主要来自预算内投资和贷款, 自筹资金部分受资管新规影响, 应该是下降的。而预

算内投资和国内贷款能提供的增量有限, 即使二者仍保持两位数的增长, 也难以在自筹资金大幅下降的基础上实现基建投资的大幅增长, 所以 2018 年我们看到基建投资增速持续下行。在我们中性的假设下, 2018 年传统口径基建投资增速大约落在 1.6%附近, 考虑新口径比传统口径增速高出大约 3 个百分点,则中性预期下, 2018 年新口径的基建投资增速可能落在 4.6%左右。

2018-2019 年基建投资增速预测

- | - | 资金来源占比 | 金额(万亿) | - | - | - | 2019E | - | - | - | - |

- | - | - | 2017 | - | 2018E | 悲观 | - | 中性 | - | 乐观 | - |

- | - | 占比 | 金额 | 增速 | 金额 | 增速 | 金额 | 增速 | 金额 | 增速 | 金额 |

基建完成投资 | - | - | 17.3 | 1.60% | 17.57 | 5.00% | 18.46 | 7.80% | 18.95 | 10.10% | 19.35 |

城镇基建投资资 金 来 源 /基建投资完成额 | 86% | 14.95 | 1.10% | 15.11 | 5.00% | 15.88 | 7.80% | 16.29 | 10.10% | 16.64 | |

预算内资金 | - | 16% | 2.4 | - | 2.64 | 4.30% | 2.76 | 5.20% | 2.78 | 6.00% | 2.8 |

国内贷款 | - | 16% | 2.34 | 18.00% | 2.76 | 8.00% | 2.98 | 9.00% | 3.01 | 10.00% | 3.04 |

其它 | - | 8% | 1.45 | 18.00% | 1.71 | 4.00% | 1.78 | 5.00% | 1.8 | 6.00% | 1.81 |

自筹资金 | - | 59% | 8.76 | - | 8 | 4.50% | 8.36 | 8.90% | 8.71 | 12.40% | 8.99 |

其中 | - | ||||||||||

1 | 政府性基金 | 16% | 2.46 | 40.00% | 3.44 | -15.00% | 2.93 | -10.00% | 3.1 | -5.00% | 3.27 |

2 | PPP | 9% | 1.4 | - | 2.09 | 9.80% | 2.3 | 14.50% | 2.4 | 15.80% | 2.42 |

3 | 城投债 | 3% | 0.47 | - | 0.2 | - | 0.2 | - | 0.2 | - | 0.2 |

4 | 非标 | 12% | 1.82 | - | -1.26 | - | -1.02 | - | -0.96 | - | -0.9 |

- | 委托贷款 | - | 0.47 | - | -0.42 | - | -0.36 | - | -0.33 | - | -0.3 |

- | 信托贷款 | - | 1.36 | - | -0.84 | - | -0.66 | - | -0.63 | - | -0.6 |

5 | 专项债 | 5% | 0.8 | 68.80% | 1.35 | 22.20% | 1.65 | 0.00% | 1.65 | 0.00% | 1.65 |

6 | 其它 | 18% | 1.81 | 20.00% | 2.17 | 6.00% | 2.3 | 7.00% | 2.32 | 8.00% | 2.34 |

数据来源:公开资料整理

那么对于 2019 年的基建投资增速该如何判断? 我们认为对地方政府的债务约束及融资手段如果没有进一步放松, 则从现有的资金来源的分析框架来看, 2019 年基建投资增速也并不需要太过悲观, 主要原因在于:由于非标的抽血效应已经在 2018 年充分体现,考虑目前社融中,非标融资虽然继续负增长,但是幅度在收窄,预计 2019 年非标的抽血情况不会比 2018 年更差, 因此,在实际仍然抽血的测算下, 对 19 年增速形成正贡献;在我们的中性预期下, 2019 传统口径基建投资增速大约在 7.8%左右, 新口径则落在 10.5%左右, 而如果政策放松, 地方政府融资松动, 则新口径基建投资增速可能上冲到 13%左右。

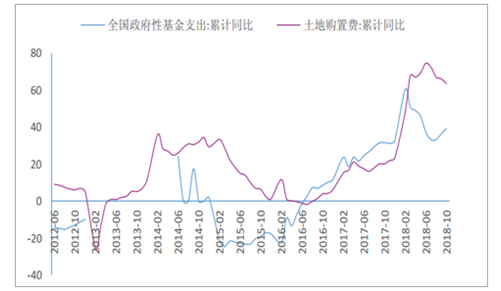

当然, 19 年基建投资增速也存在负面变数, 这就在于自筹资金中的政府性基金:自筹资金中,政府性基金在 2019 年可能难以保持高增长, 政府性基金在 2018 年是快速增长的, 根据 2018 年的预算报告, 年初对政府性基金的支出大约是 6.42 万亿, 较2017 年实际支出增长约 5%,然而实际上,由于 2018 年土地购置费大幅增长(政府性基金主要来自于土地出让收入),实际上 2018 年的政府性基金支出增长了 40%, 显著高于 2018 年初的预算, 这也是2018年自筹资金没有掉得太快的重要原因,但是 2019 年我们认为政府性基金做为资金来源大概率要负增长, 主要还是 2018 年土地成交面积持续下降。

政府性基金支出主要受土地购置费影响

数据来源:公开资料整理

而根据我们前面对房地产的分析, 2019 年土地购置费的增速将大幅下滑, 受制于此,我们判断政府性基金支出的增速将很难保持 2018 年的增长, 可能也将面临一定程度下滑。

我们对 2019 年固定资产投资的整体增速进行了情景分析,在中性预测下,我们假设全年房地产投资增速大约在 1.65%,基建投资增速大约在 7.8%,制造业投资增速 8%,则由此测算的 2019 年固定资产投资增速大约为 5.7%。

2019 年固定资产投资增速预测(%)

- | 房地产开发 | 基建 | 制造业 | 其它 | FAI增速 2018E |

悲观 | -3.35 | 5 | 7 | 3 | - |

中性 | 1.65 | 7.8 | 8 | 4 | - |

乐观 | 6.65 | 10.1 | 9 | 5 | - |

权重 | 18.2 | 25.8 | 31.7 | 24.3 | - |

对 FAI 增速贡献 | - | ||||

悲观 | -0.6 | 1.2 | 2.2 | 0.8 | 3.5 |

中性 | 0.3 | 1.9 | 2.5 | 1 | 5.7 |

乐观 | 1.3 | 2.4 | 2.8 | 1.3 | 7.8 |

数据来源:公开资料整理

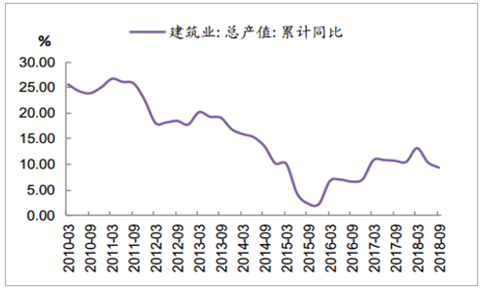

截至 2018 年 3 季度,建筑业总产值增速为 9.4%,较 2017 年全年 10.5%的增速有所回落, 行业增速回落主要受固定资产投资增速回落影响。实际上,在2018年基建投资增速大幅下滑的背景下,行业仍然保持较快增长,已经超预期。建筑业新签合同额增速在17年持续回升后,在 18年逐季回落。18年3季度增速为 7.5%,作为前瞻指标,新订单增速回落预示明年行业增速有进一步回落压力。

行业收入增速持续回升(%)

数据来源:公开资料整理

新签合同增速见底回升(%)

数据来源:公开资料整理

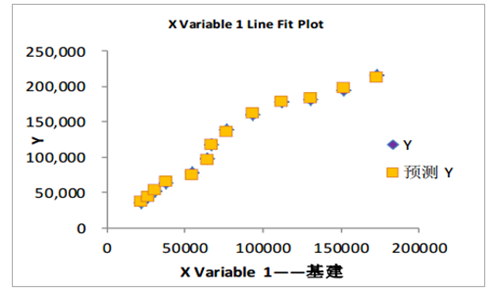

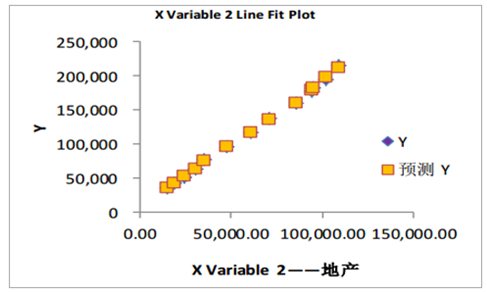

过往我们用固定资产投资额和建筑业总产值之间的线性关系来对行业增速做预测, 尽管解释度很高, 但在一阶导数后偏离度较大, 我们判断主要因为整个固定资产投资增速对行业拉动作用持续下行, 考虑行业需求主要来自于房地产和基建投资, 我们在对行业总产值的增速预测做了调整, 以房地产投资和基建投资作为因变量,以行业产值作为自变量进行多元回归。

建筑业总产值与基建投资的拟合图

数据来源:公开资料整理

建筑业总产值与地产投资的拟合图

数据来源:公开资料整理

回归分析显示拟合度较高

名称 | 值 |

Multiple R | 0.9996 |

R Square | 0.9991 |

Adjusted R Square | 0.999 |

标准误差 | 2002.1 |

观测值 | 13 |

数据来源:公开资料整理

回 归 分 析 的 结 果 来 看 , 我 们 可 以 得 出 计 算 公 式 : 当 年 建 筑 业 总 产 值=6564.695+0.1787*当年基建投资完成额 +1.5863*当年房地产投资完成额根据回归得出的模型, 我们根据前文对房地产投资和基建投资的分析,可以计算出2018 年建筑业总产值约为 22.87 万亿, 增速约为 6.9%, 而 2019 年我们依据前面对房地产投资和基建投资增速的情景分析, 可以计算出悲观情况下, 行业总产值大约为 23.72万亿, 对应的增速为 3.7%, 而中性情景下, 对应的行业产值增速约为 6.7%, 乐观下,行业增速可能回升到 9.3%。

总体来看, 预测结果显示, 明年行业增速并不悲观, 大概率呈现小幅下行的态势,主要还在于明年基建投资将企稳回升, 而房地产投资虽有所回落, 但建安投资增速并不会恶化。

2018 年和 2019 年行业总产值增速测算(亿元)

- | 基建投资 | 房地产投资 | 建筑业总产值 | 建筑业总产值增速 | |

2017 | - | 173085 | 109799 | 213944 | 10.53% |

2018E | - | 175855 | 120229 | 228710 | 6.90% |

2019E | 悲观 | 169963 | 126241 | 237193 | 3.71% |

中性 | 178756 | 129607 | 244104 | 6.73% | |

乐观 | 187549 | 132373 | 250062 | 9.34% | |

数据来源:公开资料整理

从历史数据回测来看, 拟合度较高, 虽然有一定的偏差, 但方向和拐点基本没有太大问题。

用回归公式回测历史增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国建筑装饰行业运营态势及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国建筑行业竞争战略分析及市场需求预测报告

《2026-2032年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2026-2032年中国建筑业发展前景及趋势,2026-2032年中国建筑业投资策略探讨等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询