一个分数代表着你的个人信用,分数值越高,信用就越高,在更多地方可以享受信用带来权益,比如免押金、信用住、借贷,甚至还有利于办理签证。

是什么分数可以如此多维度地代表一个人?无疑是芝麻信用分。不过就在6月初,阿里的老对手腾讯也上线了类似的分数值——微信支付分,虽然比芝麻信用晚了5年,但微信支付分的入场还是被视为是双方在信用领域的一场战争。

对于吃瓜群众来说,更关心的是微信支付分有什么用?蚂蚁信用分和微信支付分有什么区别?谁的信用权益更多?

与马化腾的差距只有89分

微信支付分上线后,最有意思的一件事是不仅腾讯员工各种晒支付分,连CEO马化腾也来晒分,他835分的成绩一时间力压众人,无人能超越,不过据传,10分钟之后,比马化腾的微信支付分更高的人出现了。

要注意的是,微信支付分基于微信内的社交关系链,好友之间的微信支付分值将会互相影响。也就是说,如果你微信好友的微信支付分普遍偏低,那么你的微信支付分一开始获得高分的可能性也不高。所以,交友须谨慎。

而芝麻信用分是芝麻信用主要包含了用户信用历史、行为偏好、履约能力、身份特质、人脉关系五个维度。从维度上来说,芝麻信用分更丰富,而且,其也基于阿里巴巴的电商交易数据和蚂蚁金服的互联网金融数据,并与公安网等公共机构以及合作伙伴建立数据合作,涵盖了信用卡还款、网购、转账、理财、水电煤缴费等各类信息。本质上来说,芝麻信用是一套征信系统,信用评估可能更加准确。

分数越高 权益越多

为什么大家都那么在乎自己的信用分,因为信用分数越高,能享受的特权就越多。

大家对于芝麻信用分比较熟悉,比较常用的权益包括骑行共享单车、信用住和借共享充电宝等。

实际上,芝麻信用分还有信用购、租物等用武之地。以租物为例,芝麻信用分600以上就可以借手机、游戏机、电脑、手表等物品。在支付宝的“信用生活”中,以借一部华为P40 Pro手机为例,就可以免押金租用12个月,如果选择到期归还,每天的租金为12.9元。虽然整体来说租金并不便宜,但对于有资金压力的人来说,也不失为一个法子。

新入局的微信支付分在权益方面有什么优势?

根据微信支付分的数据显示,目前有1067个信用服务,包括共享租物、出行交通、购物娱乐、住宿预订等,从大类上看,微信支付分和芝麻信用分比较相似,会不会感觉这是腾讯版的芝麻信用分?

在共享租物中,除了充电宝、雨伞、3C数码等常规物品,还有图书、珠宝首饰、境外网络等,可租借的东西不少。但不够方便的是,不能线上租借,进入“3C数码”页面,只显示可以支持用微信信用分免押金的商家,无法直接跳转到该商家进入租借步骤。从对租借数码产品的要求来看,微信支付分至少在550以上才可以。

在出行方面,芝麻信用分和微信支付分有一定差异。除了网约车、共享单车等双方共同的场景,芝麻信用分还可以支持租车、ETC办理、国际驾照认证,但微信支付分并不支持上述场景,微信支付分可以支持充电桩先充后付、路边停车先停后付,比如用特来电或星星充电,微信支付分在600分或550分以上,就可以先使用后付款。

和芝麻信用分一样,微信支付分在绝大部分服务场景对支付分有要求。以住宿为例,消费者通过微信支付的“酒店”“火车票机票”入口和“同程旅行”小程序等渠道预订标有“闪住”标签的酒店产品时,如果分值在600分以上,即可享受“先住后付,到店入住免押金,离店免查房、免排队”的服务。

总之,无论是芝麻信用分还是微信支付分,都是一个原则,分数越高,可享受的权益越多。

支付分不是微粒贷的“托”

微信支付分上线后,除了这些分数有什么用,微信支付分是否会提升微粒贷额度也是大家所关心的,就像支付宝的花呗和借呗。不过,从目前来看,微信的支付分与微粒贷是否能开通以及额度多少没有关系。

有网友称,自己的支付分明明都700多了,但是没有得到微粒贷的邀请;而有的人微信支付分并不高,只有600多分,但是微粒贷还给提额了。

从微信支付分的判断标准来看,支付分会从用户在微信支付留下的个人信息绑定的银行卡等证件判断个人身份特质、会从使用微信支付是否频繁考察用户的支付行为是否良好、从使用微信支付的应用上是否及时付款考察信用历史。简单来说,支付分与微粒贷本属于两个系统,所以互不影响,即使微信支付分特别高,也不一定能够得到微粒贷的青睐。

因此,在这一点上,微信支付分和芝麻信用分有着较大的差异。微信支付分主要优势在于微信转账和红包交易,芝麻分则是支付宝交易和信用卡还款历史,微信支付分更多基于个人信息数据,而芝麻信用分更多关联的是商业数据。

据WEMONEY研究室发现,微信支付分上线后,分付和微粒贷并没有随之开通,这意味着分付和微粒贷依然没有全面上线,有支付分的用户还不能借钱。分付和微粒贷仍处于邀请制,只有被邀请的用户才能使用。微粒贷采用的是白名单邀请制开通,开通时会参考个人征信,不支持主动开通。不过,也有业内人士猜测,微信支付分会作为微信信用保障体系中的一项重要产品,很可能成为分付授信风控环节的重要组成部分。

2019年,我国共享经济发展进入调整阶段,行业规模增速有所下滑,2020年初新冠疫情的爆发对共享经济的发展产生了巨大的影响,线下线上融合程度较高的共享住宿、共享出行等行业的营收大幅缩减,然而共享医疗、共享教育、社区团购等行业却在疫情期间逆势增长,共享经济的发展机遇与挑战并存,未来随着共享经济与传统行业融合发展,共享经济将成为我国经济结构调整的重要支撑。

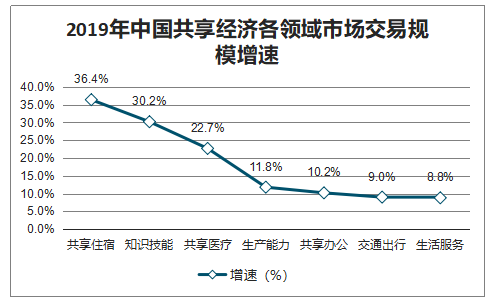

除共享住宿与上年大致持平之外,共享经济其他领域的增速普遍出现大幅下降。各领域增速的不平衡状况依然存在。共享住宿和知识技能两个领域增长最快,增速在30%以上,交通出行、生活服务两个领域增速最慢,均低于10%,并且连续两年下降。

2019年中国共享经济各领域市场交易规模增速

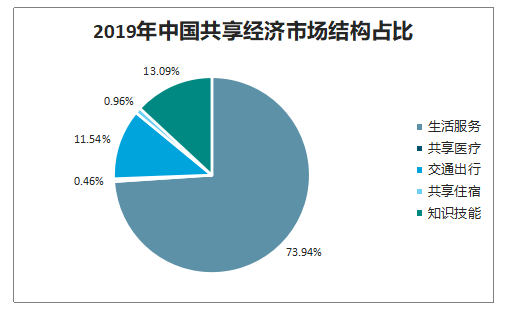

从共享经济市场结构来看,2019年生活服务领域的交易规模为17300亿元,同比增长8.8%,占共享经济市场交易规模的比重为52.7%。

2019年中国共享经济市场结构占比

数据来源:公开资料整理

当前中国共享经济的发展,为社会提供了新的经济动能。同时,其在促进大众就业、社会闲置资源利用上也作出了巨大的贡献。未来,随着政策的进一步适配与跟进、业内平台的合规水平提高以及用户普及意识越趋成熟,共享经济也将迎来更加良好的发展环境,中国共享经济发展也将保持稳步向前的态势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国共享经济行业市场研究分析及投资前景预测报告

《2026-2032年中国共享经济行业市场研究分析及投资前景预测报告》共八章,包含共享经济各细分业态典型案例分析,中国共享经济发展前景及趋势分析,中国共享经济投资风险及策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询