疫情后的第一场电商大促已经开场。每年的“618”不仅是商家的促销战、消费者的购物盛宴,更是平台间的博弈。

与往年不同的是,今年的“618”除了京东、阿里、拼多多、苏宁易购等电商平台,抖音、快手也加入“促销战”,平台之间的明争暗斗为今年618大促增添了不少看点。

一边是京东零售与快手科技签署战略合作协议,双方将进行供应链方面的深入合作,用户在快手内可直接购买京东自营商品,且推出“双百亿”补贴力度;另一边,抖音与苏宁易购将达成深度合作,苏宁易购供应链优势,将补齐抖音电商短板。

抖音、快手的入局,开启了电商促销节的新征程。这是电商平台关于流量的新战事,也是直播短视频平台关于变现的新斗争。多方博弈,电商、直播行业将向何方?

抖音、淘宝“分手”在即?

前有京东与快手合作,后有苏宁与抖音联手……众巨头正瞄准直播电商市场的千亿红利,打造双方的生态联盟。 直播电商迎来“组合拳”对垒时代。

但这样的合作在今年出现并不是新鲜事,实际上,电商平台与直播、短视频内容平台的合作从2018年就开始了。

2018年3月,抖音开始关联淘宝的卖货链接,多个百万级以上的抖音号中,出现了购物车按钮,点击后便出现商品推荐信息,该信息直接链接到淘宝。随后抖音还为部分达人开通了商品橱窗链接,以此链接到达人的淘宝店铺。

那时的抖音与淘宝还在“蜜月期”。甚至有传言称阿里要入股抖音。

据《晚点LatePost》报道,2019年6月,抖音与淘宝签订了70亿元年度框架协议,其中60亿元广告,10亿元电商佣金,这一框架协议要求抖音自2019年6月开始的一年要为淘宝创造400亿GMV。淘宝方面曾回应,双方有合作,但数据不实。

随着抖音流量池越来越大,其平台边界不断拓宽,对电商布局的野心也在变大;另一方面,淘宝直播虽然有李佳琦、薇娅这样的头部主播,但相比较主播、KOL云集的内容平台,平台红利还是在日益消耗,需要更多流量资源输入,并把资源牢牢地握在自己手里。在近几年的合作、发展中,双方“各怀心事”。

近日,在苏宁易购与抖音战略合作消息传出的同时,有消息称抖音与淘宝的年度合作框架即将到期,在7月1日之后,抖音上将基本不再能外挂淘宝链接。同时,抖音也鼓励商家尽早开启抖音小店,未来小店门槛将越来越高。

对此,抖音和淘宝方面均无回应。但据内部人士透露,此事目前还没定论,可见,双方合作终止与否虽然还未最终拍板,但裂痕已经出现。

从目前形势来看,抖音与淘宝大概率恩爱期将结束,618之后或各自分飞。从当下的处境来看,抖音需要电商,但苏宁易购是个好选择吗?或许还需要时间和市场的验证。

直播带货有无门槛可言?

直播电商的兴起,带来了电商和直播以及带有直播功能的短视频平台的合作契机。

在接受新浪科技采访时,互联网产业时评人张书乐提到,对于直播短视频平台而言,直播带货的最大瓶颈是货,没有足够的货品选择,而且是足够低价的货品储备,都将制约汹涌进入、不带有具体商家协约的各色主播们的参与深度。与电商进行合作,可以让主播的选择空间以及适配自身属性、粉丝属性的效果,达到最大化。也可以让直播带货产生的效益,更多地留在平台,而不是变成主播与商家之间的“单线联系”。

对于电商平台来说,淘宝直播的效果让其他还没有在直播上做前期布局的平台,更迫切需要找到一个合作伙伴,让自己的商品多一个流量渠道。同时,用规范化的分成和价格体系,来确保“全网最低价”这个直播带货真正的利器,能够落到实处。

“此外,大牌主播的天价费用比较适合品牌商,而对于电商平台来说,它需要的是无数主播所形成的带货长尾,达成走量的日常效果,对直播短视频平台或电商平台来说,都是如此。”

张书乐认为,两类平台合作,带来的最大的变量其实是直播带货的门槛降低。原本,表面上看直播带货的门槛很低,谁都能参与,但腰部及以下的主播的选择权不多,且大部分商品由于直播平台上架问题、和主播的协商周期等,都很难进入到直播流程。平台之间的协作可以打破这个门槛,让每一个主播和任一货品,都有可能通过快捷方式走上直播带货的通道,逐步形成姿势,而不是现在过多地集中在头部主播以及快消产品上。

另一方面,短视频直播平台与电商平台联合,背后是流量与供应链的结合。

在接受新浪科技等媒体采访时,京东开普勒总经理陆寅宏提到,京东和快手的合作中,京东其实为快手官方提供了一个供应链,或者叫交易平台。她表示,现在大家热烈讨论的短视频带货、直播电商,未来的核心能力一定是要看两块:流量能力和供应链能力。

“快手是以流量型为主的平台,对它来说,京东供应链能力的输入,不是作为单一能力的补充,而是作为一个大整块能力的补充,可以让它对主播和消费者的服务能力更强。”陆寅宏表示。

内容、流量对于电商平台现阶段的重要性,与电商供应链对短视频直播平台的重要性几乎同等重要。

尤其今年直播电商的火爆,使得电商行业和直播行业开始重新审视流量和供应链的价值。

内容平台缺乏稳定完整的供应链,而于电商平台,缺乏的首先是内容;其次是直播卖货的头部主播,而不仅是普通的卖货人;以及内容生态下的消费场景。抖音、快手等内容平台可以补足这些。

在接受新浪科技采访时,淘宝内容电商事业部总经理玄德就表示,目前直播领域很缺人才,淘宝希望更多的主播变得更专业。“一个主播做得好不好,不仅取决于背后的团队,自身也很重要。”

他认为,直播业态,会向供应链生产和服务去转型。直播电商可以带动中国制造的发展,当然对供应链有很高的要求。今年,淘宝会用直播方式,打造几个中国品牌。

用户消费正在全力透支?

实际上,流量的甜头,京东、拼多多早就从微信上尝到了。

这或许也是为什么淘宝建内容体系的原因之一。2016年,淘宝就在建立内容化、社区化和本地生活化,落地直播等产品。京东一直以来也在布局内容板块,尤其今年以来,直播带货大战中,不乏京东的身影。

不过,不同于内容平台天然的流量属性,电商平台的内容搭建并未见到明显的效果。

如今,电商平台开放与内容平台的合作,会不会为未来的竞争局面埋下隐患?重新上演抖音与淘宝的故事?

对于双方未来的竞争可能,张书乐在接受新浪科技采访时表示,专业的平台做专业的事,短视频平台自建供应链,会增加自己平台的“重量”和风险。换成没有先期布局的电商平台亦是如此。因此,能够通过合作的方式,分润渠道,这样的效果反而更实惠,也更容易在直播带货的风口占据有利地形。

他认为,如果能够形成更多商品,特别是非快消类大件如大型家电、车辆乃至房源的带货姿势,甚至解锁B端的直播带货生态,则这类合作会成为常态。

同时,如果供应链和售后等电商问题由电商平台承担,主播和内容平台也相应地被承担了一部分风险。

总而言之,快手、抖音电商发展迅猛,对电商平台的冲击的肯定有的。但相比之下,供应链建造并不容易。

陆寅宏也提到,京东平台自己做直播电商的场景,和在快手做直播电商场景是不一样的。

前者是类似于平台电商内的主播和达人带货的形态,相对来讲电商的目的性会更强,这作为京东直播电商的业务板块。而在快手场景下,京东与其合作,本质还是京东在做供应链开放,在这个板块下,做直播电商、短视频带货还是粉丝经济、社交电商都是有可能的。

陆寅宏认为,京东与快手合作最终的目的是让平台的用户规模更大、用户黏性更高、活跃率更高,是两个完全不同属性的东西碰撞到了一起。

不过,热潮之下,值得警惕的是,轰轰烈烈的电商大促背后,是对用户消费的全力透支,有网友就表示“现在全年不停歇,一月一个样,天天都过节,这......让我怎么买?”

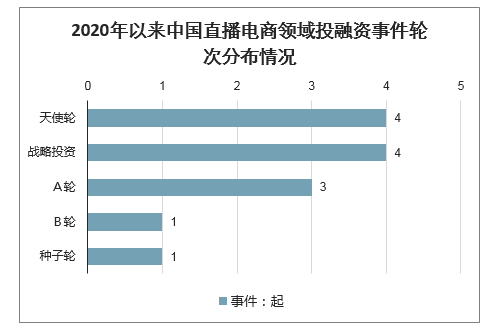

近几年,直播电商发展迅猛,吸引了资本市场的注意。2020年1-5月,直播电商投融资事件13起,投融资金额11.47亿元。

从投融资事件来看,天使轮、战略投资事件较多,均为4起。A轮投融资事件3起,B轮、种子轮投融资事件各1起。

2020年以来中国直播电商领域投融资事件轮次分布情况

数据来源:公开资料整理

疫情期间,让依赖线下客源的零售业、服务业束手无策,不得不转换思维自救求生。比如银泰百货让导购们在家开淘宝直播,用生动的语言和实物展示,既有带入感,还有亲和力,让人们似乎身临其境。同时,消费者可以随时发问,主播可以实时为他们答疑解惑,与他们互动交流,为消费者带来有趣、有温度的消费体验。

线上直播也成为服务业连接消费者的窗口,让消费者亲眼目睹餐厅的后厨,向消费者展示细致、周密的服务过程,让其更加安心。

并且,线上直播已经超越了直接“带货”目的,它可以与教育、新闻、娱乐等行业场景相结合,融入我们生活的方方面面。

疫情期间专业医生为你讲解如何自我防护,新闻工作者向你实时播报最新疫情动态,缓解疫情期间紧张焦虑状态;中古店老板为你分享文创品的鉴定,掀起大家学习的兴趣;化妆师、健身教练、厨师教你掌握更多生活技能,激发大家对生活的热爱,让我们的生活更充实有趣。

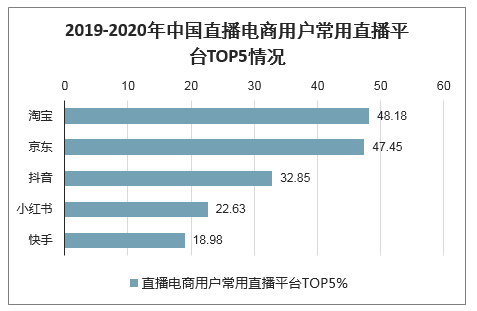

受访者常用直播购物的直播平台排行榜前五名分别是淘宝、京东、抖音、小红书和快手,比例分别为48.18%、47.45%、32.85%、22.63%和18.98%。

2019-2020年中国直播电商用户常用直播平台TOP5情况

数据来源:公开资料整理

依据这一数据,淘宝等头部电商依然是直播电商的主流平台,而抖音和快手等直播平台也占据直播电商市场一席之地。其中,快手在疫情初期就举行了近200场疫情直播,累计超10亿人次观看。

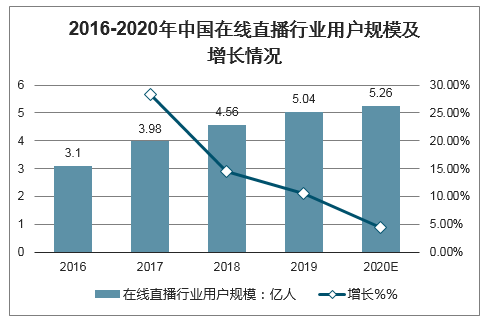

数据显示,2019年中国在线直播行业用户规模达5.04亿人,增长率为10.6%,预计2020年用户规模将达5.26亿人,同比增长4.38%。

2019年中国直播电商行业的总规模达到4338亿元,预计2020年市场规模将突破9000亿元。近万亿的市场体量,以及当下机遇所释放的市场潜力,必定会吸引更多直播平台加速布局。

2016-2020年中国在线直播行业用户规模及增长情况

数据来源:公开资料整理

今年以来,不管是内容平台,还是电商平台,几乎焦点都在卖货、变现,但内容才是内容平台的核心。电商泛滥一定程度上会伤害用户的内容体验。直播带货还能活跃多久?

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络娱乐直播行业市场动态分析及未来趋势研判报告

《2024-2030年中国网络娱乐直播行业市场动态分析及未来趋势研判报告》共九章,包含中国网络娱乐直播行业发展环境洞察,中国网络娱乐直播行业市场前景预测及发展趋势预判,中国网络娱乐直播行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![东方甄选粉丝一周破千万,累计观看人次达1.45亿[图]](http://img.chyxx.com/images/2022/0617/33d500e8b0ead388ed27a6cfcf751c509da31f7c.jpg?x-oss-process=style/w320)

![花椒直播母公司花房集团拟于港交所上市,拥有注册主播约10.1百万名[图]](http://img.chyxx.com/2021/10/Z3380GSSZZ_m.jpg?x-oss-process=style/w320)

![2021年直播电商行业政策分析:呈现“中央重监管,地区重扶持”的政策特点[图]](http://img.chyxx.com/2021/10/P3198JTUNI_m.jpg?x-oss-process=style/w320)