导语:宏观经济波动下,更多的新风口正在孕育。

4月15日,“网红医生”张文宏出席防控新冠肺炎疫情讲座时表示:一定要吃高营养、高蛋白的东西,每天早上准备充足的牛奶。

张文宏这个观点引发网友争议,一时间,“中国人有喝粥的权利”、“喝牛奶是崇洋媚外”等观点刷屏微博。

抛开喝牛奶引发的社会层面的争议,从补充蛋白质强健体魄的角度来看,张教授的观点显然是正确的:奶制品能够有效帮助中国人提升食品中的蛋白质占比,提高身体抵抗能力。

牛奶是中国家庭蛋白质摄入的强大基础设施,在中国官方早已成为了国策,为改善国人体质,在1993年的国务院《九十年代中国食物结构改革与发展纲要》中,提到2000年中国人均奶消费量要达到6公斤。

14亿人组成的超级巨大的市场,人均消费量的显著提升,这对乳制品公司来说,是一个跑马圈地的大时代。伊利股份抓住了这个风口,自1996年上市后,率先开启了中国的液态奶推广大幕。

20年过去了,液态奶的普及阶段基本完成。如今,牛奶已经成为中国家庭不可或缺的一部分,民众对于牛奶的营养价值、种类和食品健康的需求,更上一个新档次。

在新版纲要中:2020年,中国人均奶消费量要提高到36公斤。一场更加轰轰烈烈的乳业消费“新升级”即将来临。随着这个风口的形成,龙头伊利有哪些优势?

01 纵观行业

2019年,宏观经济多有波动,但伊利保持了令人惊讶的稳定性。

4月28日,伊利股份(SH:600887)公布了2019年年报及2020年一季报。年报显示,2019年,公司实现营业总收入902.23亿元,同比增13.41%,净利润70亿元,同比增7.73%%,营收连续超百亿级增长。

同期发布财报的蒙牛,营业收入仅为790亿元,如果排除掉11月就被出售的君乐宝贡献的收入130亿元,营收只有655.30亿元。

而从利润上来看,差距就更明显:2019年蒙牛税前利润为56.05亿元,其中33.32亿元为出售君乐宝所得税前收益,占比高达59.45%,去掉这部分收益,蒙牛实际净利润为22.73亿元,与伊利利润差距已近3倍。

此外,2019年蒙牛计提了23.64亿元的商誉减值,巨大的商誉减值是蒙牛未来业绩的压力所在。

据发布的一季报显示,今年1-3月份伊利实现营业总收入206.53亿元,净利润11.53亿元。目前生产、销售已快速恢复,呈现出远超行业水平的强劲反弹,显示出了企业强大的抗风险能力。

伊利的业绩表现,与之前良好的激励计划是分不开的。

相比目前A股市场推出的诸多激励计划,伊利显然更多的考虑了股东的利益:连续五年净利润符合增长8.2%、分红率不低于70%、净资产收益率不低于20%的指标设定,让不少人发出“这不是在激励团队,这是在激励投资者”的感慨。

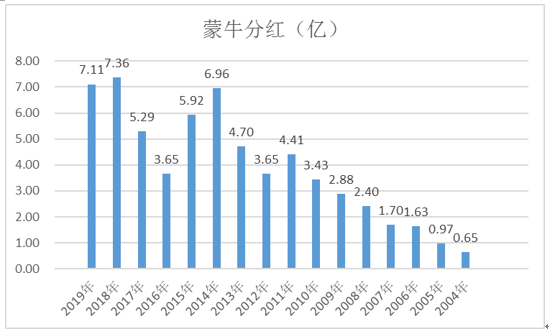

凭借这样一份激励计划,伊利的2019分红计划高达48亿人民币,连续9年的分红增长,验证了伊利超强的现金流和对投资者负责的态度。

蒙牛乳业常年分红只有伊利的一个零头,过去十年分红之和是52亿,仅等于伊利一年分红,伊利2019年分红总额是49亿。

(点击可看大图)

表明资产运营效率的净资产收益率数据,更能说明问题。伊利常年净资产收益率接近蒙牛的两倍,这意味着,蒙牛并非不愿意分红,而是资产回报有限。

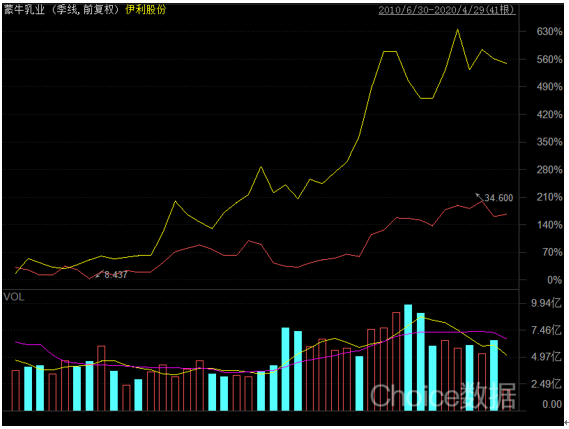

过去10年中,伊利股价增长了接近6倍,蒙牛只涨了一倍多,伊利市值直接冲上2000亿人民币,而蒙牛却从2018年起,市值始终徘徊在1000亿人民币左右。

如果单论市值,伊利和蒙牛在资本市场的表现,胜负已分,伊利的市值是蒙牛的两倍左右。

(点击可看大图)

02 定海神针

作为日常快速消费品,奶制品产业几乎不受经济影响。

这也让伊利作为A股知名绩优白马股,以其增长确定性赢得了价值投资白马的美誉。这种确定性意味着可以抵御宏观影响下的不确定性,同时还能够更确定、更快速的反弹。

这一切与伊利的战略规划、渠道扩展、品牌优势都是分不开的。伊利是外资重仓的企业,也是快速消费品持仓额度最高的公司:港资在伊利持仓总市值接近220亿人民币。

数据显示,自上市以来,伊利股份已经累计现金分红254.57亿元,分红率高达60.73%。其中,2019年的分红率直接达到70.86%。

截至4月29日,自上市以来,伊利前复权股价上涨近22倍,长期投资回报惊人。而在非典期间的2002年12月15日到2003年月6月24日,伊利相对沪深300涨幅为26.11%,远高于食品饮料行业的-6.83%,体现出极佳的抗风险性。

伊利强大管理能力,高效的品牌运营,和稳健的消费属性,使得伊利成为乳业消费“新升级”龙头。而伊利的优势在于三方面:业绩强于同行、战略上布局领先、白马股中的定海神针。

在本次经济波动中,伊利已经成为了乳制品企业的未来和标杆,长期价值更加具现。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国乳品行业竞争战略分析及投资前景规划报告

《2022-2028年中国乳品行业竞争战略分析及投资前景规划报告》共十六章,包含乳品地区销售分析,2022-2028年中国乳品行业投资战略研究,市场指标预测及行业项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询