近日来,“2020年中国农业展望大会(第七届)”在京召开,会议由农业农村部市场预警专家委员会支持、中国农业科学院农业信息所主办,农业农村部信息中心等单位协办。

会上发布了《中国农业展望报告(2020-2029)》,并介绍了当前农产品(6.680, 0.00, 0.00%)市场状况,展望了未来市场走势。其中,农业农村部农产品市场分析预警团队猪肉首席分析师周琳对猪肉市场进行了汇报。

在周琳看来,由于生猪供给偏紧,猪价涨幅加大,2019年全年猪价创历史高位,而2020年受新冠疫情以及生猪产能过度下降影响,猪肉产销缺口预计同比扩大32.7%,猪价将继续保持高位运行,预计猪肉产能到2021年底才恢复至常年水平,价格才能回落。

国内生猪存栏持续减少,进口猪肉同比激增

目前,中国是全球最大的猪肉消费国,约占居民肉类消费量三分之二。“但2019年生猪市场因受非洲猪瘟疫情、猪周期以及部分地区不合理禁养限养三重因素影响,使得前三季度生猪产能持续深度下降。” 周琳说道,直到4季度中央出台生猪稳产保供政策才开始止跌恢复。

根据农业农村部监测,10月份能繁母猪存栏量环比止降回升,环比增加0.6%,11月份、12月份环比分别增加4%和2.2%,生猪存栏量紧随能繁母猪止跌回升,11月份生猪存栏量环比增加2%,12月份环比增加16.6%。最终2019年生猪出栏5.44亿头,比上年下降21.6%,前三季度生猪出栏量同比降幅分别为5.7%、7.0%和40.4%,四季度降幅收窄至32.1%。

从价格方面来看,周琳称由于1、2月份市场出现抛售现象,致使活猪价格下跌,但到了3月份,随着生猪存栏量持续减少,市场供应偏紧价格持续攀升,并于11月份达到峰值创历史新高,后随着生猪产能的逐步恢复,以及临近年底,活猪出栏量大幅增加,带动了活猪和猪肉价格高位小幅回落。

“若分区域来看,全国不同地区生猪出栏价格年涨幅均超过95%,主销区广东涨幅最高,全年涨幅超过25元/千克,主产区东三省涨幅最高,超过22元/千克。” 周琳说道,2019年全国活猪和猪肉集贸市场均价分别为21.16元/千克(同比上涨63.3%)和33.73元/千克(同比上涨50.2%)。

由于价格持续上涨等多方面原因,使得2019年猪肉消费量下滑为4463万吨,比上一年减少了19.1%。人均表观消费量31.88千克,比上一年减少了19.4%。而2019年猪肉产量仅达4255万吨,供需缺口扩大。

据有关数据统计,2019年猪肉产量达4255万吨,同比下降21.3%,从不同季度来看,猪肉产量规模逐季下滑,其中一季度、二季度产量下滑分别不到6%,三季度出现产量大幅下降,降幅超过42%,四季度猪肉产量1074万吨,降幅收窄至31.2%。

周琳称,由于国内供给短缺,加上猪肉价格大幅上涨,进口利润激增,以及关税下调,境外生产企业在华注册速度加快,各类企业从国际市场进口猪肉的积极性大幅提高。

海关总署数据显示,2019年猪肉进口总量达到了313万吨,同比增长45.2%,其中猪肉增幅为67.2%(199万吨),猪杂碎增幅17.9%(113万吨)。年内看,猪肉进口量呈现逐月上涨态势,12月为26.98万吨,比1月份增加了114.9%,比上一年增长了178%。前五大猪主要进口国,从进口量由多到少分别为西班牙(56万吨,26%)、德国(52万吨,25%)、美国(42万吨,20%)、丹麦(32万吨,15%)和荷兰(29万吨,14%)。

另一方面,2019年我国出口量大幅减少,全年出口量21万吨,同比下降36.17%,前五大出口国及地区依次为香港、日本、澳门、新加坡和菲律宾。

“由于饲料成本稳定,猪价持续高位,2019年全年来看,头均盈利951元,四季度头均盈利更是超过2000元,达到历史最高水平。” 周琳说道。

海外疫情将影响猪肉进口,产销缺口或致猪价持续高位

尽管2019年第四季度生猪产能呈现上涨态势,但由于前期生猪产能过度下降,2020年猪肉产能较上年仍将减少。周琳表示,按照目前生猪产能恢复的速度,2020年底生猪产能才能基本恢复到接近常年水平。

具体来看,2020年猪肉产量预计为3934万吨,比上年减少7.5%,生猪出栏量预计达到50149万头,同比减少7.8%,从短期看,随着生猪产能恢复后猪肉价格回落到合理水平,猪肉消费将恢复到接近常年水平,预计2020年猪肉消费量4206万吨,同比下降5.6%,人均猪肉消费量29.9公斤,同比下降5.9%。

有业内人士分析指出,若2020年猪肉产量达到3934万吨,将比正常年份产量少近1000万吨,是未来10年间最低产量。而中国去年的五大猪肉进口国(西德美丹荷),正是疫情重灾区。供给如此偏紧形势,猪肉价格或仍将高位运行。

不过,一直以来中央对维持猪肉市场价格稳定非常重视。作为分管三农与扶贫等工作的副总理胡春华,曾在北京出席“全国农业农村系统应对新型冠状病毒感染肺炎疫情视频调度会”上指出,要加快恢复生猪生产,确保完成既定目标,抓紧解决禽苗、仔猪、饲料等运输不畅问题,促进养殖业健康发展。

同时,4月17日中央政治局会议强调,要抓好农业生产和重要副食品保供稳价,夯实农业基础。而在前4天(14日至17),国务院副总理胡春华离京,南下实地督导春耕和生猪生产工作。实地查看广东和湖南生产情况,并强调要坚定不移加快恢复生猪生产,落实落细各项扶持政策,持续加强非洲猪瘟防控,努力推动新增产能投产,保障猪肉市场供应。

“截至3月31日,全国共报告发生6起疫情,共扑杀生猪534头,疫情形势总体趋缓,这对当前生猪生产加快恢复十分有利。”今年4月,农业农村部畜牧兽医局有关负责人曾对媒体表示。

周琳表示,随着生猪养殖规模化程度提高,生猪产能将快速恢复。预计2021年底恢复至常年水平,之后将呈平稳增长态势,与2020年相比,未来10年猪肉产量增长18.6%,年均增速1.9%,展望中期2025年,猪肉产量较基期增加13.7%(5728万吨),展望末期2029年猪肉产量较基期增加18.6%(5972万吨)。但在进出口方面,净进口状态将保持在100万-120万吨左右。

“不过生猪产量也面临着较多不确定因素”,周琳说道,第一是新冠疫情的冲击。疫情一方面会影响出口国生猪的屠宰、物流和港口的开放度,并且也会影响到饲料原料的价格和养殖成本,这最终会影响到猪肉的价格。据悉目前许多国内饲料企业均已发出价格上涨的通知。

另一方面疫情会对国内的复工复产以及消费产生重大影响,据不完全统计1-2月份餐饮综合损失率达95%左右,这对猪肉消费具有较大冲击。

第二则是非洲猪瘟影响。非洲猪瘟依然缺乏相关的疫苗,尽管不少大型养殖企业已经成功且持续复养,生物安全水平提升,疫情风险相对较小,但疫情仍然会影响小规模企业及高风险地区补栏复养的效果。首先仔猪、种猪流通会带来一定的疫病风险,中小规模户产能恢复时间、速度和规模将受影响;其次生产成本显著提高将影响补栏能力;最后三元母猪留种,母猪繁殖能力下降,影响产能恢复规模。

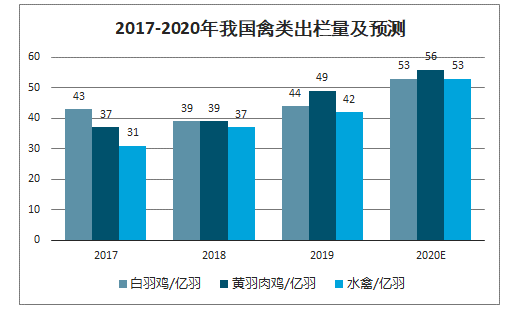

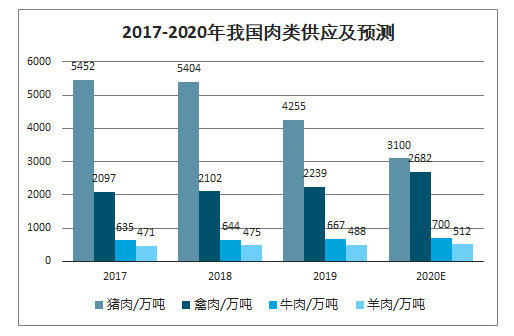

2020年禽类出栏量增速--白羽鸡20%,黄羽鸡15%,水禽25%,其他20%;2020年猪肉产量3100万吨(上文预测),牛、羊肉产量同比分别增长5%;2020年全球新增肉类出口119万吨,全部由中国采购;2020年我国肉类供应(不含出口)同比降幅654万吨,肉类供应(含出口)同比降幅535万吨。

2017-2020年我国禽类出栏量及预测

数据来源:公开资料整理

2017-2020年我国肉类供应及预测

数据来源:公开资料整理

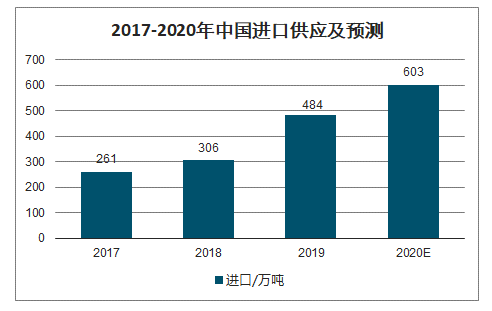

2017-2020年中国进口供应及预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国猪肉行业竞争现状及投资决策建议报告

《2026-2032年中国猪肉行业竞争现状及投资决策建议报告》共十三章,包含中国猪肉行业营销策略分析,猪肉行业发展机会及对策建议,猪肉市场预测及项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询