一、废气排放量情况分析

2016—2019 年,废气中二氧化硫排放量逐年下降,由2016 年 854.9 万吨,下降为 2019 年 457.3 万吨,下降 46.5%。其中,工业源二氧化硫排放量逐年下降,从 2016 年的 770.5万吨,下降为 2019 年的 395.4 万吨,生活源二氧化硫排放量逐年下降,2019 年为 61.3 万吨。

废气中氮氧化物排放量逐年下降,由 2016 年 1503.3 万吨,下降为 2019 年 1233.9 万吨,下降 17.9%。其中,工业源、生活源氮氧化物排放量均逐年下降,2019 年分别为548.1、49.7 万吨,移动源氮氧化物排放量总体持平,2019年为 633.6 万吨。

废气中颗粒物排放量呈逐年下降趋势,由 2016 年 1608.0万吨,下降为 2019 年 1088.5 万吨,下降 32.3%。其中,工业源、生活源、移动源颗粒物排放量均逐年下降,2019 年分别为 925.9、154.9、7.4 万吨。

2020年我国废气中二氧化硫排放量约为370.9万吨,氮氧化物排放量约为1191.4万吨;废气中颗粒物排放量约为1040.9万吨。

2016-2020年我国废气排放量统计表(万吨)

资料来源:生态环境部、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国大气污染治理行业发展战略规划及投资方向研究报告》

二、大气污染防治市场规模分析

当前中国大气环境形势十分严峻,部分区域和城市大气灰霾现象突出,许多地区主要污染物排放量超过环境容量。在传统煤烟型污染尚未得到控制的情况下,以臭氧、细颗粒物(PM2.5)和酸雨为特征的区域性复合型大气污染日益突出,区域内空气重污染现象大范围同时出现的频次日益增多,严重制约社会经济可持续发展,威胁人民群众身体健康。

大气污染治理行业主要是以治理工业废气排放为目的的产业。主要的污染源来自火电、钢铁、水泥和大量的机动车辆。对于前三类污染源,治理企业通过运用专业技术将目标企业排放前的工业废气进行处理,脱去废气中绝大部分的硫化物、硝化物及粉尘,使最终排放入大气的废气符合国家相关标准。汽车类污染源则主要通过降低燃油内的含硫量来达到减少硫化物排放的目的。

2012年我国大气污染治理市场规模1035.34亿元,2020年约1369.28亿元。近几年我国大气污染防治行业市场规模情况如下图所示:

2014-2020年中国大气污染防治行业市场规模走势图

资料来源:智研咨询整理

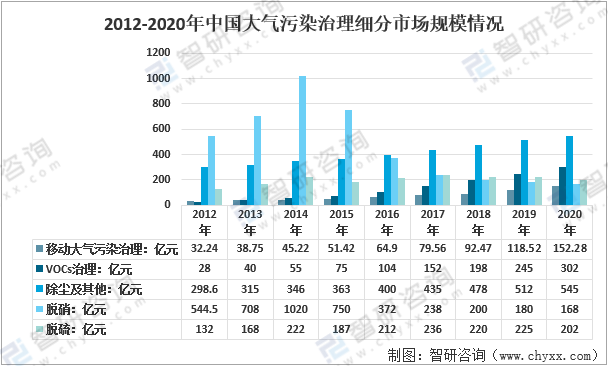

2020年我国大气污染治理市场规模1369.28亿元,其中,烟气脱硫202亿元,占整体市场的14.75%;脱硝168亿元,占整体市场的12.27%;除尘及其他545亿元,占整体市场的39.8%;VOCs治理规模302亿元,占整体市场的22.06%;移动大气污染治理152.28亿元,占整体市场的11.12%。

2012-2020年中国大气污染治理细分市场规模情况

资料来源:智研咨询整理

2020年中国大气污染治理市场细分格局分析

资料来源:智研咨询整理

三、大气污染防治设备供给情况分析

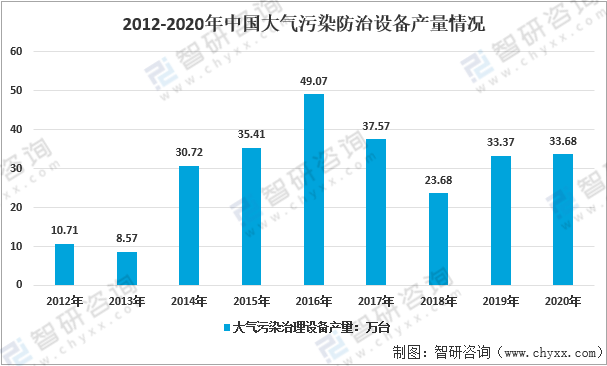

在节能环保政策趋严的背景下,我国大气污染行业得到发展,大气污染防治设备产量增长加快。大气污染防治设产量回暖与国家节能环保政策趋严密切相关。大气污染治理行业的发展对改善大气环境、实现社会经济的可持续发展起着重要的作用,大气污染防治设备为大气污染治理行业重要设备之一,2020年中国大气污染防治设备产量为33.68万台,较2019年的同比增长0.9%。

2012-2020年中国大气污染防治设备产量情况

资料来源:国家统计局、智研咨询整理

2020年大气污染防治设备产量排名第一的地区为江苏省,产量为72921套,较2019年的79238套同比下降8.0%;产量增速最快的地区为河南省,产量为26931套,较2019年同比增长463.5%。

2019-2020年中国各地区大气污染防治设备产量情况分析

资料来源:国家统计局、智研咨询整理

四、市场发展潜力

2020年是“十三五”的收官之年,也是大气污染防治攻坚战的决胜之年。面向“十四五”,生态文明建设持续推进,污染防治攻坚战将进一步巩固,环保产业机遇与挑战并存。一方面,“2030年前碳达峰、2060年前碳中和”、《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》等一系列重大战略规划、政策的出台,为环保产业带来了持续发展的机会。新能源发展加快,非电烟气与VOCs治理成为大气污染防治新的重点。另一方面,随着环保短板的不断补齐,环保产业部分细分领域从投建高峰向运营为主的市场发展。环保产业巨头在资本、国企背景等加持下,纷纷跨领域发展,使得新兴细分领域竞争也越来越激烈。技术创新、运营能力和精细化管理将成为推动大气污染治理行业高质量发展的重要力量。

以上数据及信息可参考智研咨询(www.chyxx.com)《2022-2028年中国大气污染治理行业市场竞争态势及发展趋向分析报告》。智研咨询是中国一流产业咨询机构,提供产业研究报告、商业计划书及可行性研究报告、定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国大气污染治理行业发展战略规划及投资方向研究报告

《2026-2032年中国大气污染治理行业发展战略规划及投资方向研究报告》共十二章,包含2026-2032年大气污染治理行业投资机会与风险防范,大气污染治理行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)