一、产业链结构分析

播种机是以作物种子为播种对象的种植机械。中国在20世纪50年代从国外引进谷物条播机、棉花播种机等,60年代先后研制成功悬挂式谷物播种机、离心式播种机、通用机架播种机和气吸式播种机等多种机型,并研制成功了磨纹式排种器。到70年代,已形成播种中耕通用机和谷物联合播种机两个系列并投入生产。供谷物、中耕作物、牧草、蔬菜用的各种条播机和穴播机都已得到推广使用。

播种机产业链

资料来源:国家统计局、智研咨询整理

二、行业上游分析

(1)发动机

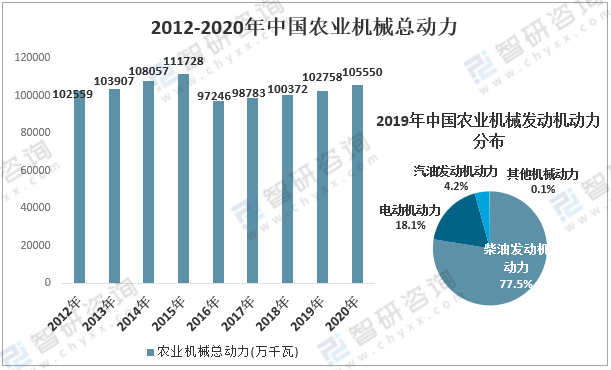

发动机是一种能够把其它形式的能转化为机械能的机器。在农业机械中,发动机作为核心部件,其质量直接关系着整个机械设备的健康运行。近年来,中国农业机械总动力持续增长,2020年中国农业机械总动力为105550万千瓦,主要以柴油发动机为主,电动机增长速度最快。

2012-2020年中国农业机械总动力

资料来源:国家统计局、智研咨询整理

(2)铸件

作为农机关键零部件的重要组成部分,农机铸件的质量和可靠性显得尤为重要。根据中国铸造协会数据:2020年中国内燃机及农机铸件需求量为540万吨,较2019年的515万吨同比增长4.9%。

2014-2020年中国内燃机及农机铸件需求量

资料来源:中国铸造协会、智研咨询整理

二、中游行业分析

(1)补贴情况

自2004年农业部和财政部颁布《农业机械购置补贴资金使用管理办法(试行)》起,中央和地方根据我国农业机械化发展状况定期对相关政策进行优化和完善,并推出新的补贴政策,农机购置补贴政策自实施以来从未间断。补贴政策的出台,在很大程度上解决了农民具有强烈购买意愿而缺乏购买力的问题,促进了我国农机工业的发展。

2021—2023年全国播种机中央财政资金最高补贴额

品目 | 档次名称 | 基本配置和参数 | 中央财政最高补贴额(元) | 备注 |

穴播机 | 2—3行穴播机 | 播种行数2、3行 | 630 | - |

4—5行穴播机 | 播种行数4、5行 | 1300 | - | |

6行及以上穴播机 | 播种行数≥6行 | 1700 | - | |

精量播种机 | 2—3行机械式精量播种机 | 结构型式:机械式;播种行数2、3行 | 790 | - |

4—5行机械式精量播种机 | 结构型式:机械式;播种行数4、5行 | 1600 | - | |

6—10行机械式精量播种机 | 结构型式:机械式;6行≤播种行数≤10行 | 3100 | - | |

11行及以上机械式精量播种机 | 结构型式:机械式;播种行数≥11行 | 3100 | - | |

2—3行气力式精量播种机 | 结构型式:气力式;播种行数2、3行 | 1200 | - | |

4—5行气力式精量播种机 | 结构型式:气力式;播种行数4、5行 | 2300 | - | |

6—10行气力式精量播种机 | 结构型式:气力式;6行≤播种行数≤10行 | 4800 | - | |

11行及以上气力式精量播种机 | 结构型式:气力式;播种行数≥11行 | 6400 | - | |

免耕播种机 | 6行及以下免耕条播机 | 播种行数≤6行;作业幅宽≥1m | 1100 | - |

7—11行免耕条播机 | 7行≤播种行数≤11行 | 2600 | - | |

12—18行免耕条播机 | 12行≤播种行数≤18行 | 4200 | - | |

19—24行免耕条播机 | 19行≤播种行数≤24行 | 4600 | - | |

25行及以上免耕条播机 | 播种行数≥25行 | 4600 | - | |

2—3行免耕穴播机 | 普通排种器;播种行数2、3行 | 990 | - | |

4—5行免耕穴播机 | 普通排种器;播种行数4、5行 | 1800 | - | |

6行及以上免耕穴播机 | 普通排种器;播种行数≥6行 | 3000 | - | |

2—3行免耕精量播种机 | 精量排种器;播种行数2、3行 | 1000 | 精量排种器包括气力式和达到精量要求的指夹式,其他列为普通型式。 | |

4—5行免耕精量播种机 | 精量排种器;播种行数4、5行 | 1800 | ||

6行及以上免耕精量播种机 | 精量排种器;播种行数≥6行 | 5200 | ||

2—3行牵引式免耕穴播机 | 精量排种器;播种行数2、3行;牵引式 | 12400 | ||

4—5行牵引式免耕穴播机 | 精量排种器;播种行数4、5行;牵引式 | 21300 | ||

6行及以上牵引式免耕穴播机 | 精量排种器;播种行数≥6行;牵引式 | 32300 |

资料来源:农业部、智研咨询整理

(2)市场销售情况

20世纪末,随着工业化的快速发展,农业生产对效率提出了更高的要求,并且由于农村适龄劳动人口的大幅减少,我国农作物播种作业开始向机械化方向发展。近年来我国播种机械行业整体取得了巨大进步,各类播种机应用得到快速发展。

根据中国农业机械工业协会数据:中国免耕播种机保有量由2015年的93.0万台增加至2020年的106.9万吨;精量播种机由2015年的395.2万台增加至2020年的413.4万台。

2015-2020年中国播种机保有量

资料来源:中国农业机械工业协会、智研咨询整理

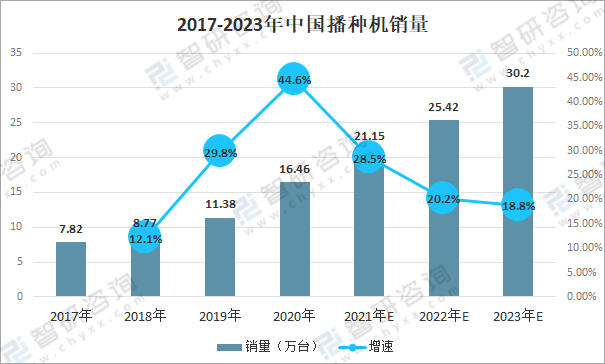

2018-2020年中国播种机销量增速不断扩大,2020年增速达到44.6%,销量为16.46万台,较2019年的11.38万台增加了5.08万台;未来,伴随农业现代化和农业机械化不断发展,我国播种机行业将保持稳定增长,预计到2023年,中国播种机销量达到30.2万台。

受各地区农作物种植类型差异,播种机在各地的应用类型有所不同,其中,河南、山东、黑龙江和吉林免耕播种机居全国前列,内蒙古和辽宁以穴播机为主,安徽以条播机为主,新疆以精量铺膜播种机为主

2017-2023年中国播种机销量

资料来源:中国农业机械工业协会、智研咨询整理

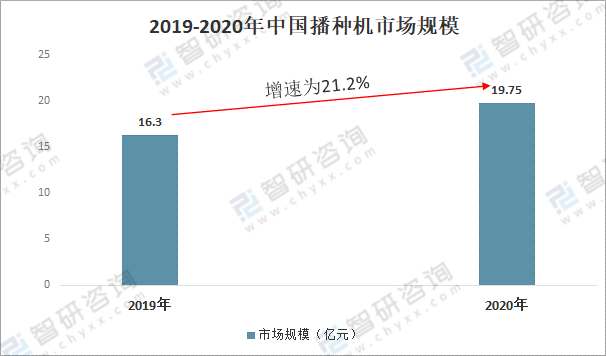

智研咨询发布的《2021-2027年中国播种机产业竞争现状及发展趋势分析报告》数据显示:中国播种机市场规模进一步扩大,2019年中国播种机市场规模为16.3亿元,2020年中国播种机市场规模约为19.75亿元,同比增长21.2%。

2019-2020年中国播种机市场规模

资料来源:中国农业机械工业协会、智研咨询整理

从2020年中国播种机销量分布来看,市场主要以免耕播种机、穴播机为主,占比分别为33%、21%,较2019年分别下降了2%、8%;旋耕播种机、根茎作物播种机、小粒种子播种机和其他精量播种机等其他播种机占比为22%,较上年提升了10%。

2019-2020年中国播种机销量分布

资料来源:中国农业机械工业协会、智研咨询整理

(3)企业销量排名

2020年中国免耕播种机销量前三企业分别为河北农哈哈机械集团有限公司、吉林省康达农业机械有限公司、台前县金园农业机械有限公司;穴播机销量前三企业依次为淮北市华丰机械设备有限公司、驻马店市中农农业机械有限公司、安徽灵杨机械装备股份有限公司。

2020年中国播种机销售前三企业

型号 | 销售前三企业 |

精量播种机 | 第一名:河北农哈哈机械集团有限公司 |

第二名:河北神禾农业机械有限公司 | |

第三名:任丘市双印农业机械制造有限公司 | |

免耕播种机 | 第一名:河北农哈哈机械集团有限公司 |

第二名:吉林省康达农业机械有限公司 | |

第三名:台前县金园农业机械有限公司 | |

旋耕播种机 | 第一名:西安亚澳农机股份有限公司 |

第二名:淮安荣宇机械有限公司 | |

第三名:淮北市华丰机械设备有限公司 | |

条播机 | 第一名:河北农哈哈机械集团有限公司 |

第二名:淮北市华丰机械设备有限公司 | |

第三名:喀什新杰农机装备制造有限公司 | |

铺膜播种机 | 第一名:新疆天诚农机具制造有限公司 |

第二名:新疆金天成机械装备有限公司 | |

第三名:新疆阿拉尔金准机械制造有限公司 | |

根茎作物播种机 | 第一名:青岛洪珠农业机械有限公司 |

第二名:山东省玛丽亚农业机械有限公司 | |

第三名:青岛菲尔特工业有限公司 | |

穴播机 | 第一名:淮北市华丰机械设备有限公司 |

第二名:驻马店市中农农业机械有限公司 | |

第三名:安徽灵杨机械装备股份有限公司 |

资料来源:中国农业机械工业协会、智研咨询整理

三、下游行业分析

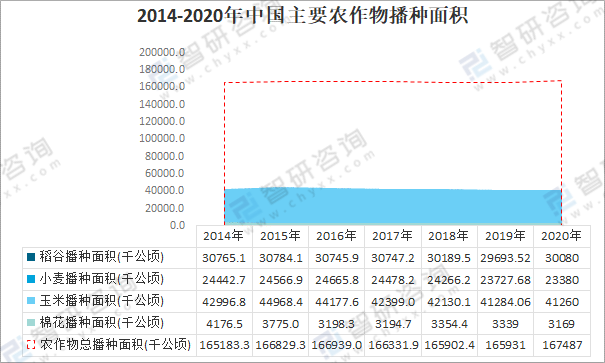

我国农作物生产主要包括耕种、播种、收获三大环节。近年来,我国农业生产过程中三大环节机械化率不断提高,对播种机需求量不断增长。农机市场需求的增长与粮食种植面积和粮食价格的变化息息相关。近年来,中国农作物播种面积较为稳定,2020年农作物总播种面积为167487千公顷,其中稻谷播种面积为30080千公顷,小麦播种面积为23380千公顷,玉米播种面积为41260千公顷,棉花播种面积为3169千公顷。

2014-2020年中国主要农作物播种面积

资料来源:国家统计局、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国播种机行业市场竞争现状及产业需求研判报告

《2026-2032年中国播种机行业市场竞争现状及产业需求研判报告 》共八章,包含中国播种机产业链结构及全产业链布局状况研究,中国播种机行业重点企业布局案例研究,中国播种机行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询