2020年疫情得到基本控制和经济社会的进一步发展,我国物流行业运行持续稳定恢复。2020年全国社会物流总额再上三百万亿元新台阶,达到300.1万亿元,物流规模增长持续恢复,四季度增速回升进一步加快。

2015-2020年中国社会物流总额及增长情况

资料来源:中国物流与采购联合会、智研咨询整理

智研咨询发布的《2021-2027年中国智能化分拣系统产业发展动态及市场前景趋势报告》数据显示:物流是国家经济发展的重要基础设施,是连接生产、分配、消费不可或缺的服务,2015-2020年中国社会物流总费用持续增长,2020年,我国社会物流总费用达到14.9万亿。

2015-2020年中国社会物流总费用情况

资料来源:中国物流与采购联合会、智研咨询整理

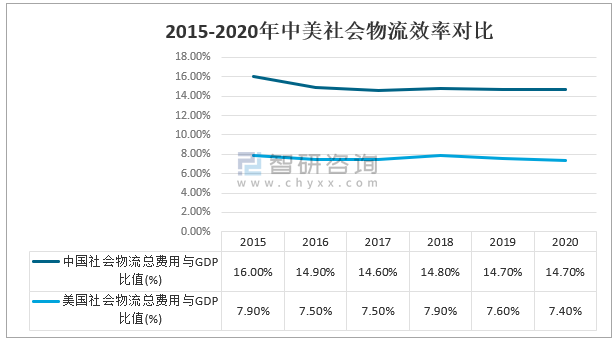

根据发改委数据显示:2020年社会物流总费用14.9万亿元,同比增长2.0%。社会物流总费用与GDP的比率为14.7%,与上年基本持平。从结构看,运输费用7.8万亿元,增长0.1%;保管费用5.1万亿元,增长3.9%;管理费用1.9万亿元,增长1.3%。然而我国物流行业目前仍处于效率不高的状态,2020年物流费用与GDP的比值为14.7%,和美国约7.4%的水平相比,供应链效率有较大提升空间。因此,国家发改委和交通运输部定下了5年后将社会物流总费用与GDP的比率降至12%左右的发展目标,而通过物流仓储装备升级等实现物流自动化则是提升物流运作效率的重要途径之一。

2015-2020年中美社会物流效率对比

资料来源:CSCMP《美国物流年报》、发改委、智研咨询整理

在网购的推动下,并且随着拼多多等低客单价电商平台的出现,我国快递业务量在2015至2020年期间实现了32.17%的复合增长率,2020年,全国快递服务企业业务量累计完成833.6亿件,同比增长31.2%,其中电商件占比超过80%,且以标准小件居多。因此,从外部因素看,电商的庞大业务量、消费对物流时效的要求以及商家对物流成本的高敏感度激发了快递业降本增效的需求,从而使智能分拣进入视野。

2015-2020年中国快递业务量

资料来源:国家邮政局、智研咨询整理

引入自动化分拣设备需要大量的一次性投入,在行业发展前期,单套报价高达上千万元,即使目前设备价格明显下降个大型转运中心的全面自动化布局仍需要上亿元的资金投入,因此资金实力成为快递自动化的一道门槛。各家头部快递公司上市后在资本市场募集了几十甚至上百亿元的资金,其中相当一部分的资金使用目的是转运中心自动化升级。强大的募资能力满足了配套自动化设备所需要的庞大资金需求,为自动化普及提供了条件。

中国头部快递企业上市及后续募集资金情况

资料来源:公司公告、智研咨询整理

1997年,中国邮政购买了第一套交叉带分拣系统设备,邮政对该套系统的引进也推进了交叉带设备的本土研发与制造,并使其成为后来交叉带分拣机领域多数民营企业的黄埔军校。2011年至2015年,顺丰和京东开始陆续投资外资交叉带分拣设备,2015-2016年,韵达和中通先后试水将交叉带分拣机投入使用,2018年开始,随着头部快递企业纷纷完成募资以及高效分拣需求的爆发,行业进入了高速发展期。目前,头部快递公司已累计投入使用上千套交叉带分拣设备。

截至2019年底主要快递公司已投入使用的自动化分拣设备数

资料来源:公司年报、智研咨询整理

快递量的不断增长导致单片区域的快递密集程度越来越高,从而驱动快递网点呈现颗粒度越来越细化的状态,使得分拣的自动化需求尤为迫切;对于分拣环节,随着小网点的集包操作逐步由总部通过自动化分拣设备承接以及自行集包的大型网点的自动化转型,分拣自动化率也将持续提升,综合来看,2020年我国小件快递自动分拣的自动化率为61%。

2016-2020年中国小件快递分拣自动化率情况

资料来源:公开资料整理

截至2020年底,快递行业的交叉带分拣机保有量超过2000套,其中转运中心占比超过80%。从转运中心的需求端来看,自动分拣的进一步渗透以及对预期吞吐能力的超前规划将驱动快递公司为转运中心采购更多交叉带分拣设备,而随着自动化渗透率逐步接近饱和,净增量将缓慢下降;从操作可行性来看,应对转运中心场地面积有限问题,不少厂商开始推广双层甚至四层的环形交叉带设备以实现节约面积的目的,此外,众多快递企业正在改扩转运中心或者新建更大的转运中心以替代原场地,从而更好地进行自动化升级的规划。

2016-2020年中国快递行业交叉带分拣机保有量

资料来源:公开资料整理

快递企业在转运中心安装交叉带分拣机的目标可以对应三个阶段。在2019年及以前,安装的目的主要是对当前包裹量中人工分拣模式进行自动化升级,其中2018和2019年是集中投入期;2020年后,进一步投放交叉带则主要是应对未来常态化业务量的提前规划。2020年我国快递行业交叉带分拣机购置量接近1000套。

2016-2020年快递行业交叉带分拣机购置量

资料来源:公开资料整理

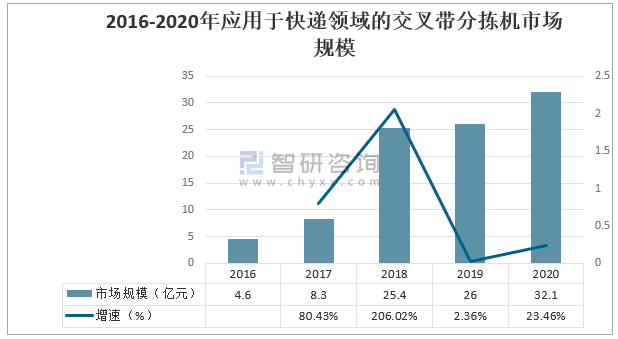

目前一套标准的交叉带的平均单套价格已降至400万左右,并且未来仍将平稳下降。此外,由于快递网点目前使用的交叉带设备的单套规格普遍小于转运中心所安装的规模,同时价格也更低,对产值的贡献力度较小,因此交叉带市场的收入主要来自于快递转运中心的采购。结合年交付量趋势,预计交叉带分拣机的市场规模将在2021年进一步突破35亿元。。

2016-2023年应用于快递领域的交叉带分拣机市场规模

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能传送分拣系统行业市场动态分析及发展潜力研判报告

《2026-2032年中国智能传送分拣系统行业市场动态分析及发展潜力研判报告》共九章,包含2021-2025年智能传送分拣系统行业各区域市场概况,智能传送分拣系统行业主要优势企业分析,2026-2032年中国智能传送分拣系统行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询