一、现状分析

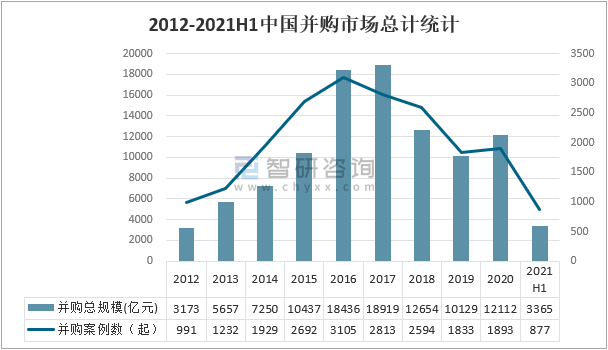

2021年上半年,中国的企业并购交易共有877笔,同比增长16.8%;交易总额3364.73亿元,同比下降46.7%。

随着疫情防控常态化和疫苗推广,国内经济活动也日益恢复。季度内,并购案例同比增长16.8%;并购金额也在正常范围内,与2020年同期相比大幅下降,原因是恒丰银行因并购在2020年第三季度贡献了近1000亿美元,增加了并购规模。

在国内科技创新相关政策的引导和鼓励下,并购市场在企业科技创新领域占主导地位。并购目标的方前三行业包括机械制造、生物技术/医疗卫生和清洁技术。

2012-2021H1中国并购市场总计统计

资料来源:中国证券投资基金业、智研咨询整理

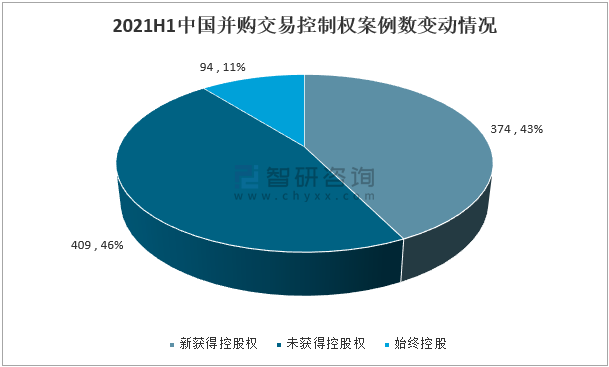

智研咨询发布的《2021-2027年中国并购行业市场现状调研及投资机会预测报告》数据显示:2021上半年中国并购交易控制权案例数变动情况为新获得控股权374例,占比43%;未获得控股权409例,占比46%;始终控股94例,占比11%。

2021H1中国并购交易控制权案例数变动情况

资料来源:中国证券投资基金业、智研咨询整理

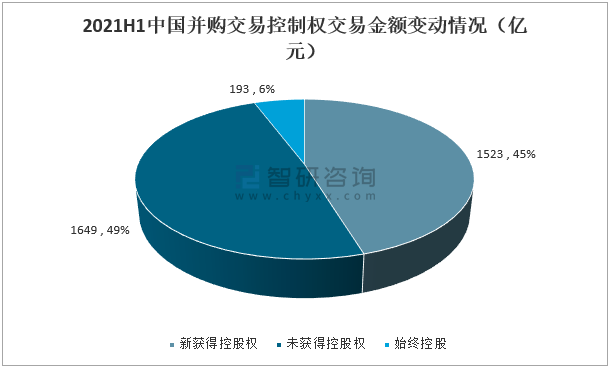

2021上半年中国并购交易控制权金额变动情况为新获得控股权1523亿元,占比45%;未获得控股权1649亿元,占比49%;始终控股193亿元,占比6%。

2021H1中国并购交易控制权交易金额变动情况(亿元)

资料来源:中国证券投资基金业、智研咨询整理

二、行业分布

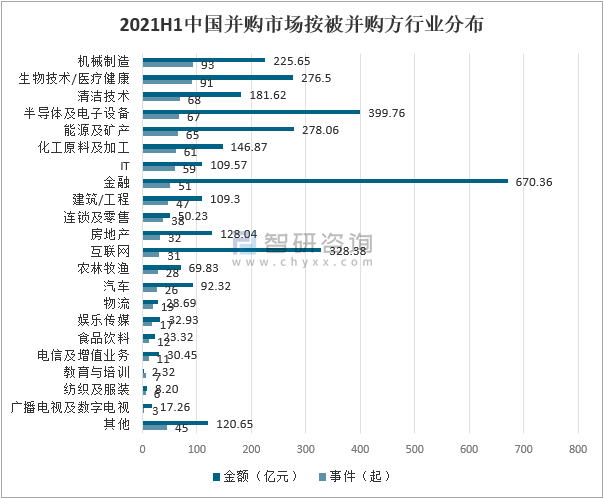

2021上半年中国并购市场按被并购方案例数行业排名前三的是机械制造、生物技术/医疗健康、清洁技术,分别有93、91、68起。金额数目最多的是金融行业,有670.36亿元,在300亿元以上的还有互联网和半导体及电子设备。

2021H1中国并购市场按被并购方行业分布

资料来源:中国证券投资基金业、智研咨询整理

2021上半年中国并购市场按并购方案例数行业排名前三的是金融、机械制造、能源及矿产,分别有161、79、63起。金额数目最多的是金融,达到了482.32亿元。300亿以上的还有能源及矿产、半导体及电子设备、物流和互联网。

2021H1中国并购市场按并购方行业分布

资料来源:中国证券投资基金业、智研咨询整理

三、地域分布

2021上半年中国并购市场按被并购方案例数地域排名前三的是浙江、江苏、上海,分别有101、89、76起。金额数目最多的是北京地区,达到了676.62亿元,在200亿元以上的还有浙江、江苏、上海、广东。

2021H1中国并购市场按被并购方地域分布

资料来源:中国证券投资基金业、智研咨询整理

2021上半年中国并购市场按并购方案例数地域排名前三的是北京、浙江、广东,分别有113、92、88起。金额数目最多的是北京地区,达到了945.91亿元,在200亿元以上的还有浙江、江苏、上海、广东。

2021H1中国并购市场按并购方地域分布

资料来源:中国证券投资基金业、智研咨询整理

四、退出情况

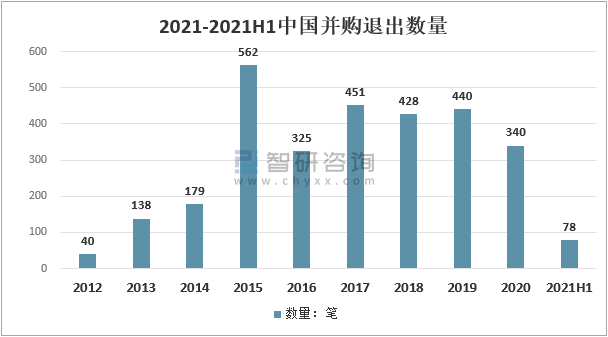

2021上半年中国企业并购退出数量为78个。2017年之前,由于境内IPO以核准制为主,并购是一级市场的重要退出途径,退出案例数整体呈上涨趋势。2018年之后,伴随着市场流动性趋紧和IPO注册制改革,市场对于并购退出的依赖程度下降,并购逐渐回归资源整合的本质,并购退出数量回落。

2021-2021H1中国并购退出数量

资料来源:中国证券投资基金业、智研咨询整理

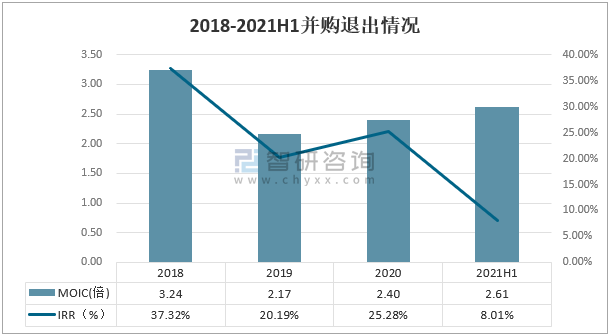

MOIC就是回报倍数,就是基金所投资的项目公允价值(包括已实现的和账面的)/实缴本金。内部收益率是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

2021上半年中国企业并购退出MOIC为2.61倍,IRR为8.01%。借助并购获得的退出的回报水平在2019年出现低谷,之后并购退出的MOIC和IRR均有所回升,不过仍不及2018年水平。

2018-2021H1并购退出情况

资料来源:中国证券投资基金业、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国并购行业市场发展态势及未来前景研判报告

《2026-2032年中国并购行业市场发展态势及未来前景研判报告》共七章,包含企业并购市场典型案例分析 ,中国企业海外并购案例分析 ,中国并购市场发展趋势与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![截至2021年8月23日A股并购案件已达1531起[图]](http://img.chyxx.com/2021/08/8912892C3D_m.jpg?x-oss-process=style/w320)

![“小超人”李泽楷又来大动作[图]](http://img.chyxx.com/2021/08/W0719YHSDK_m.jpg?x-oss-process=style/w320)