锂电一般指锂电池,是一类由锂金属或锂合金为正/负极材料、使用非水电解质溶液的电池。由于锂金属的化学特性非常活泼,使得锂金属的加工、保存、使用,对环境要求非常高。随着科学技术的发展,锂电池已经成为了主流。

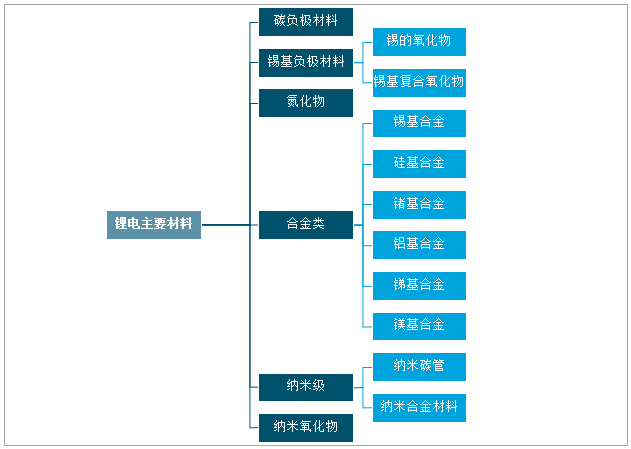

锂电主要材料

资料来源:智研咨询整理

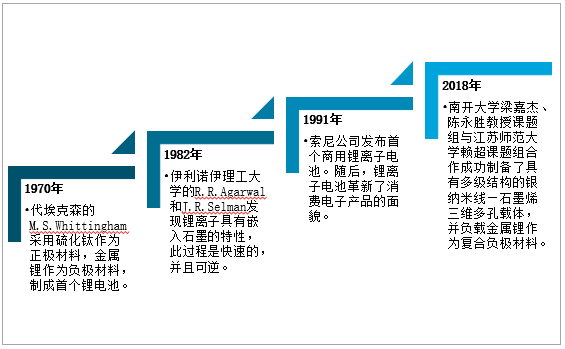

2018年10月,南开大学梁嘉杰、陈永胜教授课题组与江苏师范大学赖超课题组合作成功制备了具有多级结构的银纳米线—石墨烯三维多孔载体,并负载金属锂作为复合负极材料。这一载体可抑制锂枝晶产生,从而可实现电池超高速充电,有望大幅延长锂电池“寿命”。

锂电发展进程

资料来源:智研咨询整理

一、发展现状

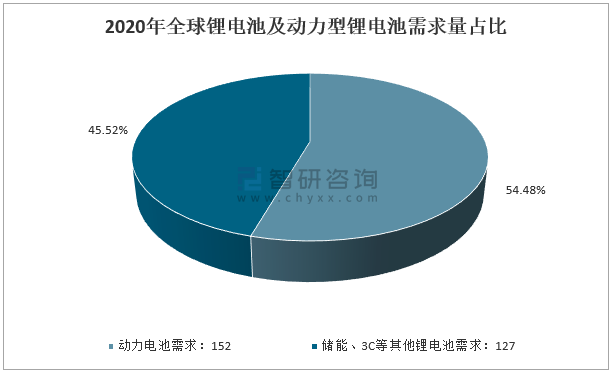

全球节能减排趋势及新能源汽车的快速发展,全球锂电市场在2018年后进入需求高速发展时期。截至2020年底,全球锂电池及动力型锂电池需求量279亿瓦时,较上年增加64亿瓦时,同比增长29.77%;预计2021年锂电池及动力型锂电池需求量将达到352亿瓦时。

2017-2020年全球锂电池及动力型锂电池需求量及增速

资料来源:智研咨询整理

其中,动力电池需求量152亿瓦时,较上年增加45亿瓦时,占比54.48%,较上年提升4.71个百分点;储能、3C等其他锂电池需求量127亿瓦时,较上年增加19亿瓦时,占比45.52%,较上年下降4.71个百分点。

2020年全球锂电池及动力型锂电池需求量占比

资料来源:智研咨询整理

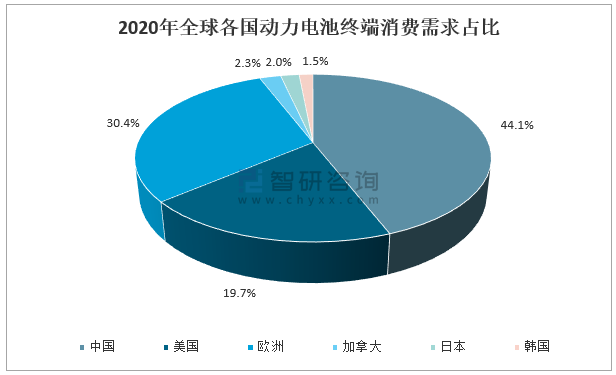

中国市场对动力电池的需求占比44.1%,位居世界首位,行业发展前景广阔;随着欧洲新能源汽车市场的爆发,欧洲动力电池市场需求大幅增长,消费需求占比30.4%,位列第二位;美国动力电池消费需求占比19.7%,位居第三位。

2020年全球各国动力电池终端消费需求占比

资料来源:智研咨询整理

智研咨询发布的《2021-2027年中国锂电池行业市场竞争态势及未来趋势预测报告》数据显示:近年来,随着中国新能源汽车市场由政策导向型到消费驱动型转变,上游动力电池行业发展将愈发趋于稳健,电池厂将致力创新,逐步从纯供应商转变到成为整车厂的战略伙伴,并巩固在国际供应链里的头部位置。2020年,中国动力电池终端需求67亿瓦时,较上年增加5亿瓦时,同比增长8.06%。

2016-2020年中国动力电池终端需求及增速

资料来源:智研咨询整理

锂电池构成主要包括正极材料、负极材料、电解液和隔膜四大块,正极材料决定电池的容量、寿命等多方面核心性能,一般占锂电池总成本高达40%左右,是锂电池产业链中最重要的环节;隔膜占锂电池总成本的20%,负极材料占锂电池总成本的15%。

2020年锂电池成本结构

资料来源:智研咨询整理

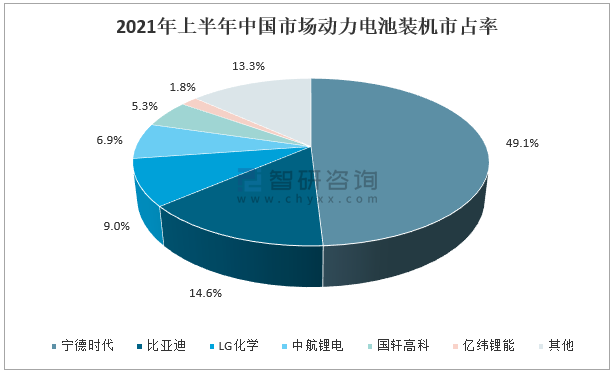

我国头部电池加工制造行业集中趋势显著,国内业务规模前三名的公司分别是宁德时代、比亚迪、LG化学,所占市场份额(CR3) 超过70%,其中宁德时代市占率约50%;比亚迪市占率14.6%;LG化学市占率9%。

2021年上半年中国市场动力电池装机市占率

资料来源:智研咨询整理

二、发展趋势

锂离子电池市场的发展,根本上取决于下游应用的发展,电池技术的进步也会极大刺激下游应用发展,二者相互作用。经历了前几年的爆发和冷却,锂电产业依托于中国新能源汽车在2020年下半的快速回暖,将迎来一个新的发展时期。

我国锂电市场发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂电池生产设备行业市场发展形势及投资前景研判报告

《2026-2032年中国锂电池生产设备行业市场发展形势及投资前景研判报告》共十二章,包含2021-2025年中国锂电池生产设备细分市场规模及趋势预测,国内锂电池生产设备行业主要企业分析,中国锂电池生产设备发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询