一、基本概念与应用范围

信息技术(Information Technology,缩写IT),是主要用于管理和处理信息所采用的各种技术的总称。它主要是应用计算机科学和通信技术来设计、开发、安装和实施信息系统及应用软件。它也常被称为信息和通信技术(Information and Communications Technology, ICT)。主要包括传感技术、计算机与智能技术、通信技术和控制技术。

信息技术的研究包括科学,技术,工程以及管理等学科,这些学科在信息的管理,传递和处理中的应用,相关的软件和设备及其相互作用。

信息技术的应用包括计算机硬件和软件、网络和通讯技术、应用软件开发工具等。计算机和互联网普及以来,人们日益普遍的使用计算机来生产、处理、交换和传播各种形式的信息(如书籍、商业文件、报刊、唱片、电影、电视节目、语音、图形、图像等)。

二、产业链与支出费用

上游的基础材料包括有色金属、硅、磁性材料等;基础工艺包括原件加工、材料制备技术等;核心元器件包括有电阻、电容、电感、敏感元件、压电元件、接插件等。

中游的中间产品包括数据存储器件、柔性电路板、微型音频器件、摄像头横组等;装备与检测:系统集成、配件装配等。

下游的基础软件包括操作系统、中间件数据库等;软件应用包括办公软件、邮件、浏览器等、IT服务包括IT运维、IT咨询、信息安全等。

中国IT行业产业链

资料来源:公开资料整理

从IT总支出来看,2020年全球IT支出达到3.8万亿美元。其中通信服务支出为1.39万亿美元,IT服务支出为1.02万亿美元,设备支出为0.66万亿美元,企业软件支出为0.47万亿美元,数据中心系统为0.22万亿美元。

2020年全球IT支出费用

资料来源:Gartner、智研咨询整理

经过30多年的发展,中国IT产业已基本形成了产业规模大、专业门类齐全的IT产业体系,为拉动中国经济和就业做出了巨大贡献。2020年中国IT支出达2.9万亿人民币,当全球IT支出总增长率为负时,仍保持2.3%的增长率。然而,发展的滞后导致了中国与世界IT产业结构的不一致,中国的通信服务与设备的支出比例较高,信息技术应用创新能为中国的产业升级带来很大的帮助。

2020年中国IT支出费用

资料来源:Gartner、智研咨询整理

三、具体情况

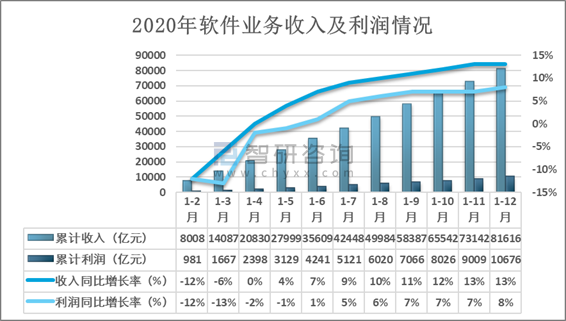

近年来,中国IT产业发展迅速,技术创新能力大大提高,结构优化升级取得实质性进展,呈现出整体产业由大到强的趋势。在应用软件领域,百花齐放。主要供应商结合SaaS模式和中国市场特点,不断推出优秀产品。2020年中国软件收入为81616亿元,同比增长13%;利润为10676亿元,同比增长8%。

2020年软件业务收入及利润情况

资料来源:工信部、智研咨询整理

芯片在提高计算能力方面起着决定性的作用,是支持IT系统运行的“引擎”。芯片就是由不同的集成电路或者同一类型的集成电路组合而成的产品。

从全球来看,集成电路的竞争最终将体现为产业链之间综合实力的竞争。包装设计的发展需要制造工艺、设备和材料的协调。

在新的技术潮流和国际竞争环境下,集成电路产业链整体实力的竞争越来越激烈。需要上下游合作进行联合开发和技术突破,突破一批核心技术,提升产业链关键环节的支撑能力。

智研咨询发布的《2021-2027年中国IT行业市场运营态势及投资前景趋势报告》数据显示:2020年中国集成电路市场销售额达到了8848亿元,增长率为17%。其中集成电路的封测、制造、设计分别占28.4%、28.9%、42.1%。

2010-2020中国集成电路市场销售额及增长率

资料来源:中国半导体行业协会、智研咨询整理

DRAM芯片即动态随机存取存储器,DRAM 只能将数据保持很短的时间,所以需要定时刷新。DRAM相对于SRAM来说更加复杂,因为在DRAM存储数据的过程中需要对于存储的信息不停的刷新,这也是它们之间最大的不同。

NAND芯片其内部采用非线性宏单元模式,为固态大容量内存的实现提供了廉价有效的解决方案。具有容量较大,改写速度快等优点,适用于大量数据的存储,因而在业界得到了越来越广泛的应用,如嵌入式产品中包括数码相机、MP3随身听记忆卡、体积小巧的U盘等。

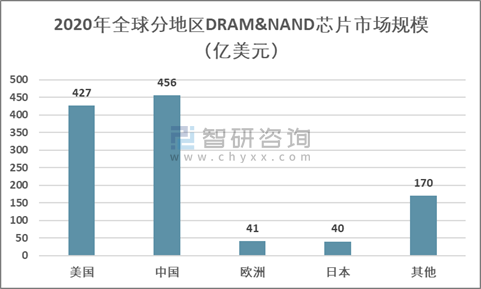

在全球范围内,DRAM和NAND芯片是市场上最大的两种内存芯片,占内存芯片市场的95%以上(DRAM约占55%,NAND约占40%)。其中中美两国的市场规模最大,都在420亿美元以上。

2020年全球分地区DRAM&NAND芯片市场规模

资料来源:公开资料整理

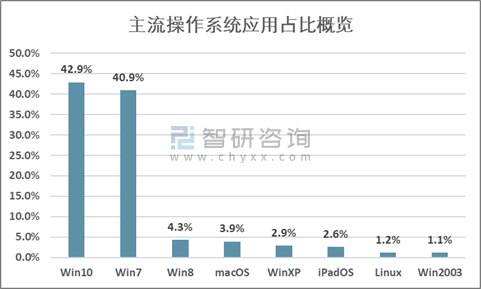

操作系统是最基本、最底层的计算机软件。目前,以麒麟、统信为核心的国内操作系统体系已初步建立,党、政、军等重点领域的国内操作系统已基本建成,金融、交通等行业的试点推广工作已经开始。未来,随着基本硬件性能的提高和国产软件生态的逐步构建,国产操作系统将成为推动新创产品市场化的重要力量。Windows已经占据桌面操作系统多年,经过多年的技术迭代和市场测试,已经形成了品牌、技术、生态等极高的壁垒。仅Windows10与Windows7加起来就占了接近85%的市场份额。

主流操作系统应用占比概览

资料来源:百度流量统计院、智研咨询整理

从新创整体IT产业链来看,中国数据库产业属于更具竞争力的环节,整体上已达到“好用”阶段,部分领域处于国际领先水平。从技术层面来看,经过多年的研发,与实践相结合,国内数据库经历了学习和探索阶段,进入了服务市场甚至引领创新的新阶段,取得了许多世界级的显著突破。2020年中国数据库的市场规模达到了247.1亿元,增长率达到了16.2%。

2019-2020年中国数据库市场规模及增速

资料来源:公开资料整理

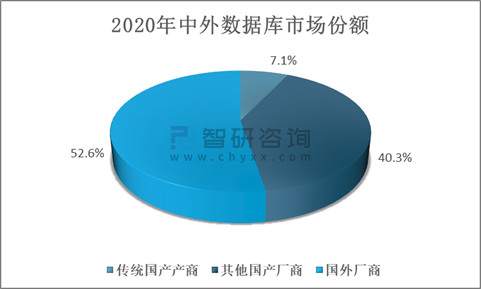

就市场份额而言,近年来国内制造商的比例急剧扩大。主要的传统数据库制造商、云制造商和跨境ICT制造商近年来在商业化方面取得了良好的成绩。2020年,国内制造商的市场份额(按收入计算)增加到47.4%,未来将进一步扩大。

2020年中外数据库市场份额

资料来源:公开资料整理

随着网络信息安全技术的发展,信息安全产业与网络安全产业的概念高度融合。信息安全产品和服务贯穿于整个信息创新产业链,是本地化程度最高的环节,是早日实现从政策驱动向业务驱动转变的纽带。

2020年全球IT支出达到了38650亿美元,而信息安全产品及服务支出只有1338亿美元,其增长潜力还非常巨大。

2017-2020年全球信息安全产品及服务支出

资料来源:公开资料整理

信息安全产品和服务具有较高的渗透性,是各行各业信息化建设的关键环节。近年来,在下游需求和政策的推动下,中国信息安全产业规模不断扩大。其中北京拥有最多的网络安全厂商数量,达到了850个,其次为广东549个,上海235个,四川228个,江苏190个。

全国前五城市网络安全厂商省份

资料来源:公开资料整理

全国前五新增网络安全厂商省份排名第一的是广东,达到了97个,其次为江苏49个,福建44个,四川41个,河南29个。从2020年中国新增网络安全制造商城市分布来看,以北京、山东等东部地区为中心的信息安全产业正在向东南部和中部地区扩散。

全国前五新增网络安全厂商省份

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国IT行业市场深度监测及投资前景预测报告

《2022-2028年中国IT行业市场深度监测及投资前景预测报告》共十三章,包含2022-2028年IT产业面临的困境及对策,IT运维管理行业经营模式及策略分析,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国数据处理器(DPU)芯片行业进入壁垒、市场政策、产业链、市场规模、竞争格局及发展趋势分析:英伟达等海外厂商仍然占据主导地位[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)