一、定义及特征

纸是我们日常生活中最常用的物品,无论读书、看报,或是写字、作画,都得和纸接触。在工业、农业和国防工业生产中,也离不开纸。纸在交流思想、传播文化、发展科学技术和生产方面,是一种强有力的工具和材料。

纸是用以书写、印刷、绘画或包装等的片状纤维制品。一般由经过制浆处理的植物纤维的水悬浮液,在网上交错的组合,初步脱水,再经压缩、烘干而成。中国是世界上最早发明纸的国家。

造纸行业的发展主要有以下几个方面的特征:

资料来源:智研咨询整理

二、行业发展现状

1、处境

2020年全球经济和贸易形势严峻,外部环境复杂,中国经济下行压力较大,曾一度因政策因素停工停产,这给造纸行业带来沉重一击。

在当今社会的发展过程中,造纸工业占据着极其重要的地位,而造纸行业和很多行业都是有着密切的联系,比如林业、农业还有生产制造等行业,其产品也是在我们日常生产生活的必需品,因此造纸行业对于我们国家上下游产业的发展有着一定的促进作用。在低碳经济大背景下,造纸工业生产所采用的选材料主要以可循环纸张还有生物纤维为主,符合我们国家可持续发展理念。尤其是在近些年来,随着科技革命以及产业变革的不断推进,导致国际产业结构及分工都是发生了明显的变化,同时也是在不断促进着世界造纸行业的发展,整个造纸行业也是向着绿色经济、可持续发展的方向发展,这对于我们国家的造纸行业而言,不仅是发展的机遇,同时也提出了新的挑战。

目前中国造纸行业面临的处境

资料来源:智研咨询整理

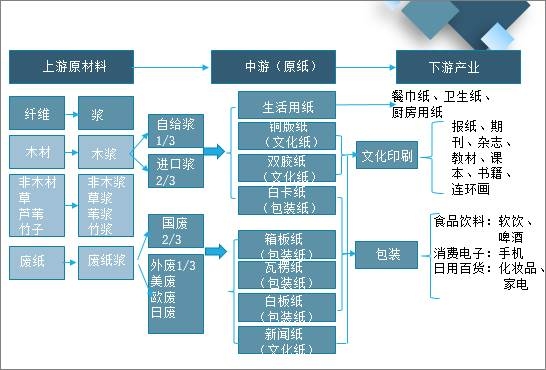

2、产业链

造纸生产分为制浆和造纸两个基本过程。制浆就是用机械的方法、化学的方法或者两者相结合的方法把植物纤维原料离解变成本色纸浆或漂白纸浆。造纸则是把悬浮在水中的纸浆纤维,经过各种加工结合成合乎各种要求的纸页。

造纸行业上游由纤维、要木材及非木材、草、芦苇、竹子、废纸等做成纸浆,经过加工成原纸,下游应用于生活用纸、文化印刷、包装等。

造纸行业产业链

资料来源:智研咨询整理

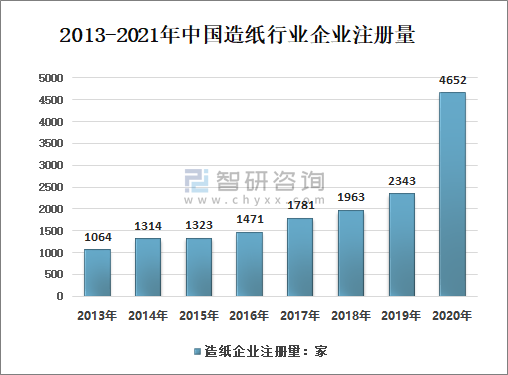

3、企业数量

智研咨询发布的《2021-2027年中国造纸行业市场调查研究及市场需求潜力报告》显示:进入21世纪以来,随着中国国民经济持续、快速发展,人们物质文化水平的日益提高,特别是国内出版、印刷、包装、装潢等行业的巨大变化,带动了中国造纸行业的快速发展。2020年中国造纸企业注册4652家,较2019年增加2309家;2021年8月8日,中国造纸企业注册2648家。

2013-2021年中国造纸行业企业注册量

(注:仅包涵公司名称、品牌、经营范围包涵造纸的存续/在业企业,截止时间为2021年8月8日)

资料来源:企查查、智研咨询整理

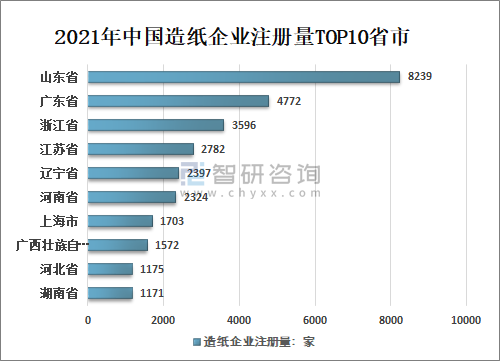

从中国各省市造纸企业分布来看,2021年中国造纸企业数量TOP10省市依次为山东省、广东省、浙江省、江苏省、辽宁省、河南省、上海市、广西壮族自治区、河北省、湖南省,造纸企业数量分别为8239家、4772家、3596家、2782家、2397家、2324家、1703家、1572家、1175家、1171家,可以看出,广东、山东和浙江为中国造纸行业的主要产区。

2021年中国造纸企业注册量TOP10省市

(注:仅包涵公司名称、品牌、经营范围包涵造纸的存续/在业企业,截止时间为2021年8月8日)

资料来源:企查查、智研咨询整理

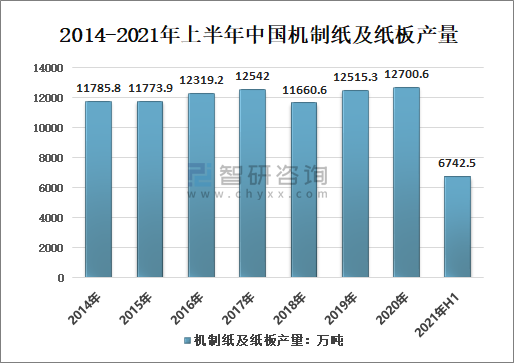

4、产量

造纸行业是中国的传统制造业,随着经济发展,中国造纸行业也快速发展起来。目前中国已进入世界造纸生产大国,消费大国和进口大国之列,今后将向位居世界造纸生产大国和强国方向发展。

目前,中国经济秩序恢复较好,效果正在不断显现,造纸行业整体运行呈现向好态势,相对比上年有所起色。据相关数据显示,2020年中国机制纸及纸板产量12700.6万吨,同比增长1.48%;2021年上半年中国机制纸及纸板产量6742.5万吨。

2014-2021年上半年中国机制纸及纸板产量

资料来源:工信部、智研咨询整理

5、营业收入及利润总额

2020年中国造纸和纸制品业营业收入13012.7亿元,较2019年减少357.4亿元;2021年上半年,中国造纸和纸制品业营业收入7142.0亿元。

2014-2021年上半年中国造纸和纸制品业营业收入

资料来源:工信部、智研咨询整理

2014年以来,中国造纸和纸制品业利润总额呈波动状态,2020年中国造纸和纸制品业利润总额826.7亿元;较2019年增长144.8亿元;2021年上半年,中国造纸和纸制品业利润总额484.3亿元。

2014-2021年上半年中国造纸和纸制品业利润总额

资料来源:工信部、智研咨询整理

6、主要上市公司

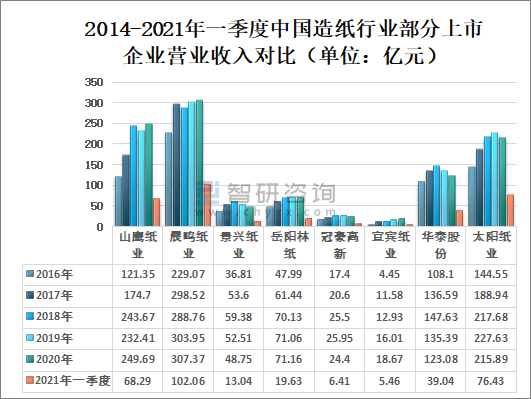

中国,已成为引领全球造纸工业发展的发动机。近年来,随着中国经济的快速发展,造纸业发生了翻天覆地的变化。目前,中国造纸行业主要上市公司有山鹰纸业(600567)、晨鸣纸业(000488)、冠豪高新(600433)、宜宾纸业(600793)、岳阳林纸(600963)、华泰股份(600308)、太阳纸业(002078)、景兴纸业(002067)等。

2020年中国造纸行业上市企业山鹰纸业、晨鸣纸业、景兴纸业、岳阳林纸、冠豪高新、宜宾纸业、华泰股份、太阳纸业的营业收入分别为249.69亿元、307.37亿元、48.75亿元、71.16亿元、24.40亿元、18.67亿元、123.08亿元、215.89亿元;2021年一季度中国造纸行业上市企业山鹰纸业、晨鸣纸业、景兴纸业、岳阳林纸、冠豪高新、宜宾纸业、华泰股份、太阳纸业的营业收入分别为68.29亿元、102.06亿元、13.04亿元、19.63亿元、6.41亿元、5.46亿元、39.04亿元、76.43亿元。

2014-2021年一季度中国造纸行业部分上市企业营业收入对比(单位:亿元)

资料来源:企业公告、智研咨询整理

2020年中国造纸行业上市企业山鹰纸业、晨鸣纸业、景兴纸业、岳阳林纸、冠豪高新、宜宾纸业、华泰股份、太阳纸业的利润总额分别为16.90亿元、21.72亿元、3.69亿元、5.11亿元、2.15亿元、负1.00亿元、8.40亿元、23.78亿元;2021年一季度中国造纸行业上市企业山鹰纸业、晨鸣纸业、景兴纸业、岳阳林纸、冠豪高新、宜宾纸业、华泰股份、太阳纸业的利润总额分别为5.90亿元、14.62亿元、1.42亿元、1.99亿元、0.32亿元、0.10亿元、3.99亿元、13.63亿元。

2014-2021年一季度造纸行业部分上市企业利润总额对比(单位:亿元)

资料来源:企业公告、智研咨询整理

三、中国造纸行业发展的问题及优化策略人分析

面对复杂的国际形势和发展环境,造纸行业在确保“转危为安求生存”的同时,要贯彻“创新是引领发展的第一动力”的发展理念,积极谋划“转危为机求发展”。

牢牢抓住技术创新在全球经济重启和扩大内需的发展机遇,努力建构适应新时代造纸行业发展要求的技术创新实施战略,全力推动造纸行业迈上高质量发展的道路。

中国造纸行业发展的问题分析

资料来源:智研咨询整理

中国推行经济高质量发展,是能够更好满足人民日益增长的美好生活需要的发展,是体现创新、协调、绿色、开放、共享发展理念的发展,也应是生产要素投入少、资源配置高、资源环境成本低、经济社会效益好的发展。高质量发展是习近平总书记在十九大报告中提出的,总书记在科技创新、对外开放、智能制造、民企经济发展等多个方面都提出了高质量发展的具体思路和要求。其中,创新是经济高质量发展的第一动力,创新之所以成为发展的第一动力,是因为现在国际竞争力很大程度上体现在创新能力上。科技创新的“乘数效应”越大,对经济发展的贡献率也就越大,发展质量也相应越高。具体到造纸行业,实现高质量发展,首先要调整产业结构,加快转型升级步伐和新旧动能转换,突破原料与环保制约,提高创新能力,提升综合经济效益,实现可持续健康发展。目前,中国经济发展秩序基本全面恢复,新时代背景下造纸行业“危”与“机”并存,创新是引领发展的第一动力,相信技术创新将成为转危为机的利器,使造纸行业更快、更好地实现高质量发展。

中国造纸行业的优化策略

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国造纸行业产业链图谱、产销量、产销结构、竞争格局、主要上市企业对比及未来竞争趋势分析:玖龙纸业龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)