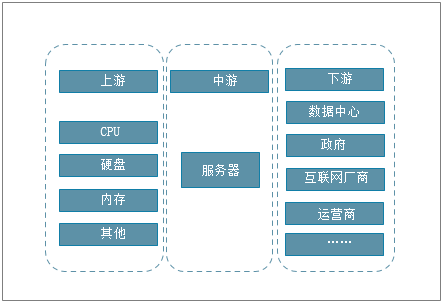

服务器的主要元件包括CPU、内存、硬盘等,上游厂商主要为电子元件厂商,如芯片厂商、存储厂商,下游客户包括数据中心、政府、企业等。

从成本结构看,存储及芯片二者为服务器的主要成本项,不同类型的成本构成有所区别。其中CPU、GPU成本与上游芯片价格水平关系较大,内存及存储器成本则与存储产品价格关系较大。

服务器产业链

资料来源:智研咨询整理

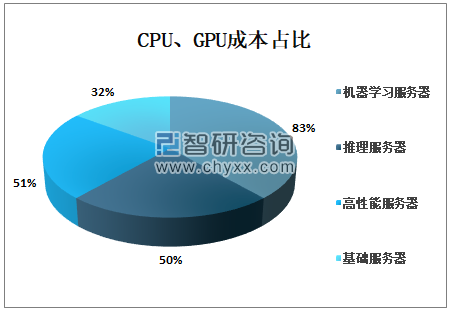

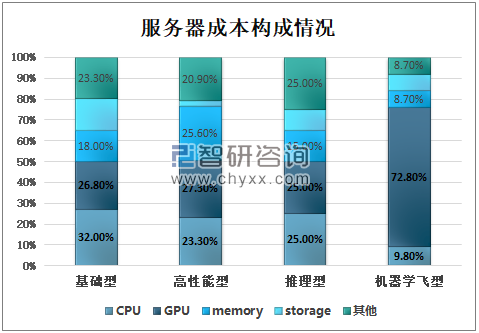

从CPU、GPU成本占比来看,机器学习服务器CPU、GPU成本占到83%;推理服务器CPU、GPU成本占50%;高性能服务器CPU、GPU成本占51%;基础服务器CPU、GPU成本占32%。

CPU、GPU成本占比

资料来源:FRID世界网、智研咨询整理

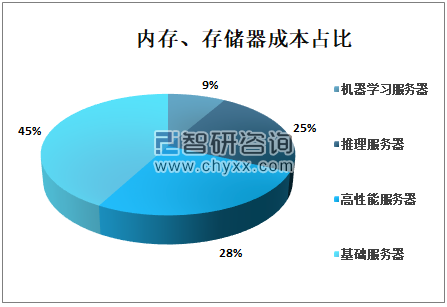

从内存、存储器成本占比来看,机器学习服务器内存、存储器成本占比最低,只占9%;基础服务器内存、存储器成本占比最高,占到45%;推理服务器内存、存储器成本占比25%;高性能服务器内存、存储器成本占比28%。

内存、存储器成本占比

资料来源:FRID世界网、智研咨询整理

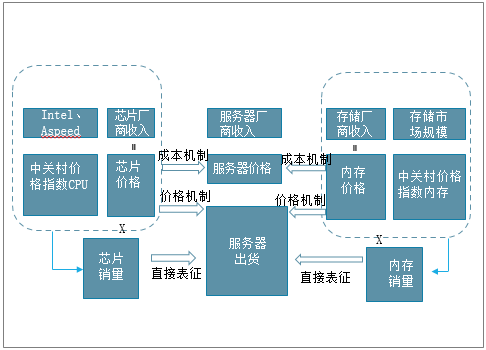

服务器上游芯片、存储厂商收入增速提升可以分解为量提升与价提升。上游产品原材料价格提升会通过成本机制提升服务器产品价格。

服务器供给研究框架

资料来源:智研咨询整理

处理器一般包括运算、缓存、控制等部件,是计算机的核心部件,用于处理信息、运行程序,类型包括CPU(中央处理器)、GPU(图形处理器)等,GPU主要用于图像运算,在浮点运算、并行计算方面性能强于CPU。芯片成本占比随着服务器性能的提升逐渐升高。

2018年关于服务器成本结构数据来看,芯片成本在基础型服务器中约占总成本的32%,高性能或具有更强运算能力的服务器中,芯片相关成本占比可以高达50%-83%。

服务器成本构成情况

资料来源:IDC、智研咨询整理

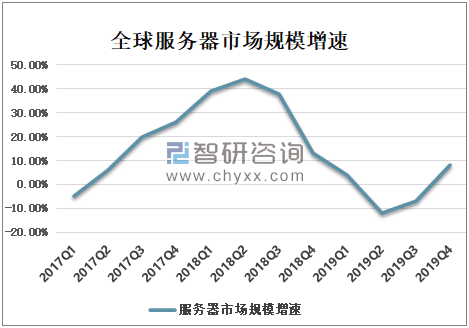

智研咨询发布的《2021-2027年中国服务器行业发展现状分析及前景战略分析报告》数据显示:全球服务器在2017年Q1-2018年Q2成长周期中,全球服务器市场规模的增速比出货量增速逐年加快,至2018年第二季度,全球服务器市场规模的增速达到44%,2018年第三季度全球服务器市场规模的增速放缓,至2019年第四季度,全球服务器市场规模的增速为8%。

全球服务器市场规模增速

资料来源:IDC、智研咨询整理

2017-2018年,随着全球云计算的快速发展,服务器需求呈增长态势,2017年第一季度开始,全球服务器市场进入到新一轮成长周期,这一成长周期大概持续到2018年第四季度左右;2019年一季度开始出现降幅,至2019年第四季度才出现回升,服务器出货量同比增速14%。

全球服务器出货量同比增速

资料来源:IDC、智研咨询整理

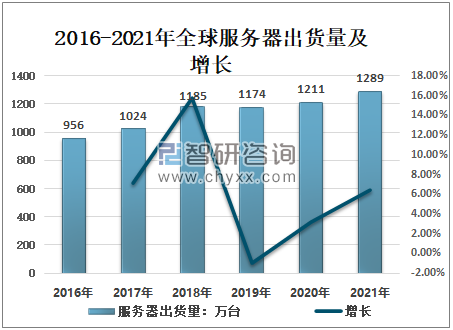

2016-2021年全球服务器出货量总体呈增长趋势,至2020年,全球服务器出货量1211万台,同比增长3.15%;预计2021年全球服务器出货量1289万台,同比增长6.44%。

2016-2021年全球服务器出货量及增长

资料来源:IDC、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国EPIC服务器行业市场动态分析及产业需求研判报告

《2025-2031年中国EPIC服务器行业市场动态分析及产业需求研判报告 》共八章,包含中国EPIC服务器产业链结构及全产业链布局状况研究,中国EPIC服务器行业重点企业布局案例研究,中国EPIC服务器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国服务器电源行业发展背景、产业链全景、发展现状、竞争格局及发展趋势分析:算力需求激增带动,AI服务器电源市场规模加速扩张[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国机架式服务器行业产业链、产业现状、竞争格局及发展趋势分析:各大行业加快数字化转型,机架式服务器应用需求日益增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)