一、纺织上市公司发展规模

上海是中国纺织工业的发祥地,引领中国纺织进入了近代动力机器时代。同时,纺织也曾是上海的"母亲工业"和支柱产业,为上海城市的发展作出了巨大贡献。

深圳特区建立以前几乎是一片空白的深圳纺织服装工业,随着特区的建立和发展,亦从无到有,从小到大,得到迅速发展。纺织企业主要经营棉、毛、麻、丝、化纤为原料的纺织、印染、针织、巾被、线带、袜以及纺机器材和辅料配件等。

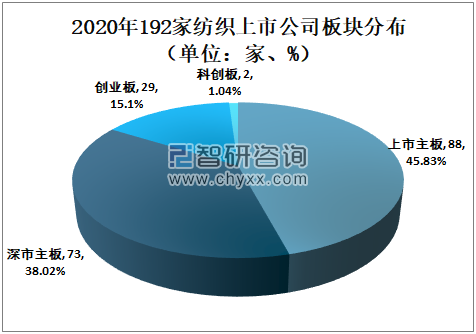

据不完全统计,截至2020年底,我国沪深两市以纺织服装为主营的上市公司约为192家,其中:上市主板有88家,占45.83%;深市主板73家,占38.02%;创业板29家,占15.10%;科创板2家,占1.04%。

2020年192家纺织上市公司板块分布

资料来源:纺织网、智研咨询整理

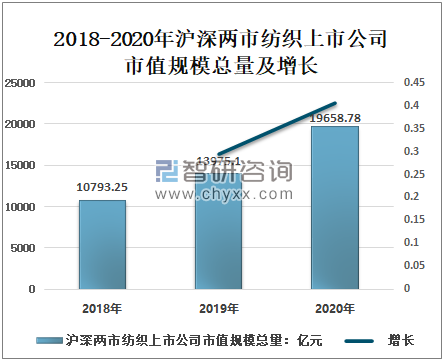

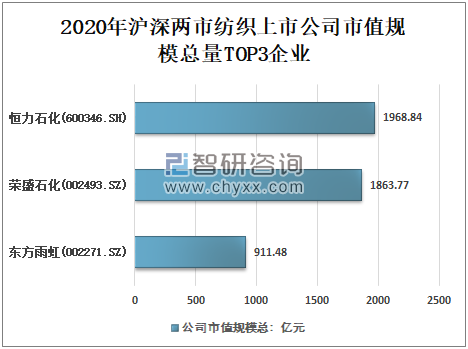

智研咨询发布的《2021-2027年中国纺织行业信息化市场深度评估及市场发展策略报告》数据显示:2020年,沪深两市纺织上市公司市值规模总量约19658.78亿元,较2019年末市值总规模增长5683.68亿元。其中,恒力石化(600346.SH)市值总规模为1968.84亿元,排名第一;荣盛石化(002493.SZ)市值总规模为1863.77亿元,排名第二;东方雨虹(002271.SZ)市值总规模为911.48亿元,排名第三。

2018-2020年沪深两市纺织上市公司市值规模总量及增长

资料来源:纺织网、智研咨询整理

2020年沪深两市纺织上市公司市值规模总量TOP3企业

资料来源:纺织网、智研咨询整理

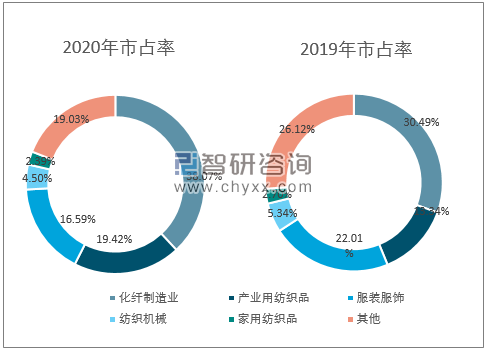

2020年沪深两市纺织主要子行业市值市占率来看,化纤制造业市值市占率为38.07%,较2019年增加7.58百分点;产业用纺织品市值市占率为19.42%,较2019年增加6.08百分点;服装服饰市值市占率为16.59%,较2019年下降5.42百分点;纺织机械市值市占率为4.50%,较2019年下降0.84百分点;家用纺织品市值市占率为2.39%,较2019年下降7.09百分点。

2019-2020年沪深两市纺织主要子行业市值市占率对比

资料来源:纺织网、智研咨询整理

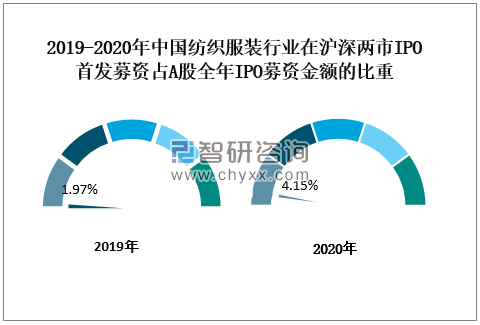

2019年沪深两市纺织服装行业共有18只纺织服装类新股上市,占沪深两市年度IPO企业的1.97%。2020年度纺织服装行业在沪深两市IPO首发募资达196亿元,占A股全年IPO募资金额的4.15%。

2019-2020年中国纺织服装行业在沪深两市IPO首发募资占A股全年IPO募资金额的比重

资料来源:纺织网、智研咨询整理

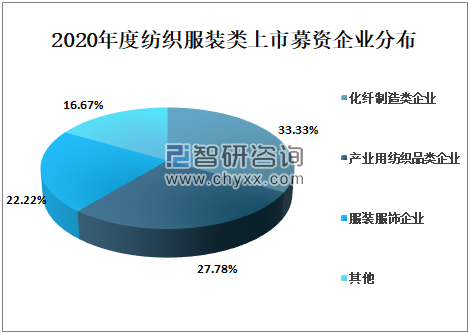

2020年度纺织服装类上市募资企业以化纤制造、产业用纺织品和服装服饰板块为主。其中:化纤制造类企业占比33.33%;产业用纺织品类企业27.78%;服装服饰企业22.22%。

2020年度纺织服装类上市募资企业分布

资料来源:纺织网、智研咨询整理

二、经济运行现状分析

1、经营情况:营收维持去年水平,盈利质效有所提高

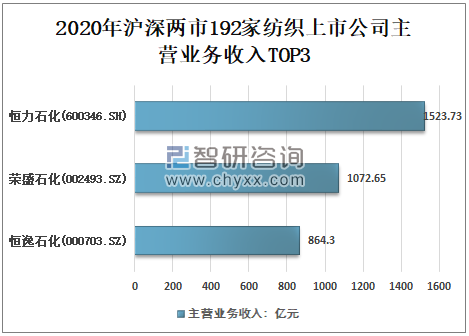

2020年沪深两市192家纺织上市公司主营业务收入12782.51亿元,其中:恒力石化(600346.SH)主营业务收入1523.73亿元,排名第一;荣盛石化(002493.SZ)主营业务收入1072.65亿元,排名第二;恒逸石化(000703.SZ)主营业务收入864.30亿元,排名第三。

2020年沪深两市192家纺织上市公司主营业务收入TOP3

资料来源:纺织网、智研咨询整理

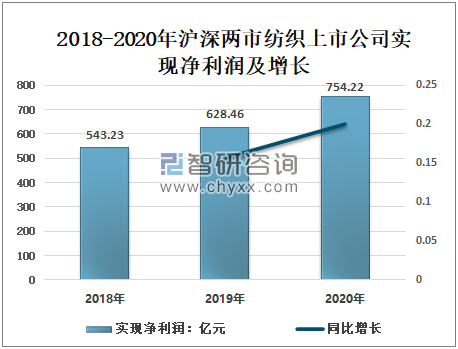

2019年度沪深两市纺织上市公司共实现净利润628.46亿元,较之上年度同比增长了15.69%;2020年度沪深两市纺织上市公司共实现净利润754.22亿元,较之上年度同比增长了20.01%。

2018-2020年沪深两市纺织上市公司实现净利润及增长

资料来源:纺织网、智研咨询整理

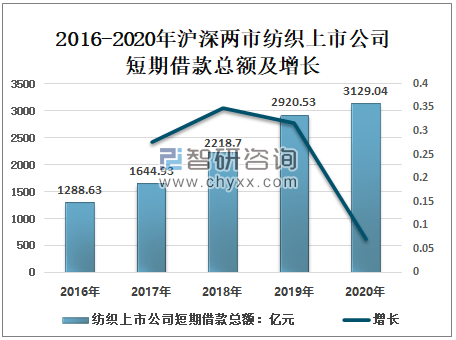

2016-2020年沪深两市纺织上市公司短期借款总额呈增长趋势,2020年短期负债增量下降明显,2020年度沪深两市纺织上市公司短期借款总额3129.04亿元,比上年度增长了7.14%。

2016-2020年沪深两市纺织上市公司短期借款总额及增长

资料来源:纺织网、智研咨询整理

2、研发实际支出与投入

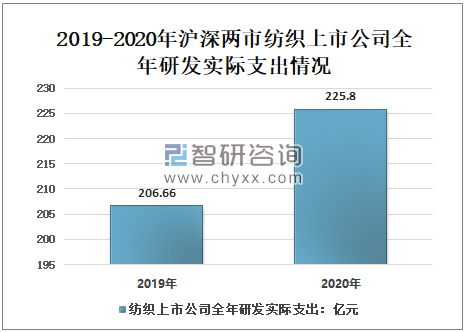

2019年度沪深两市纺织上市公司研发实际支出总计206.66亿元;2020年度沪深两市纺织上市公司研发实际支出总计225.80亿元,比上年增长了9.26%。

2019-2020年沪深两市纺织上市公司全年研发实际支出情况

资料来源:纺织网、智研咨询整理

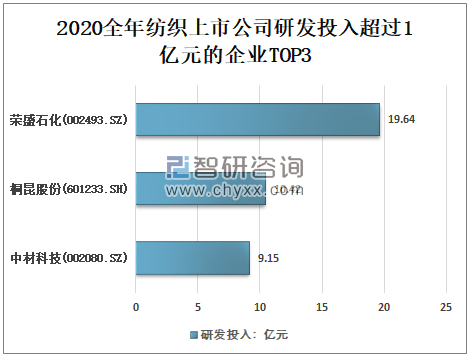

2020全年纺织上市公司研发投入超过1亿元的企业有55家,占比28.65%。其中:荣盛石化(002493.SZ)研发投入19.64亿元,排名第一;桐昆股份(601233.SH)研发投入10.42亿元,排名第二一;中材科技(002080.SZ)研发投入9.15亿元,,排名第三。

2020全年纺织上市公司研发投入超过1亿元的企业TOP3

资料来源:纺织网、智研咨询整理

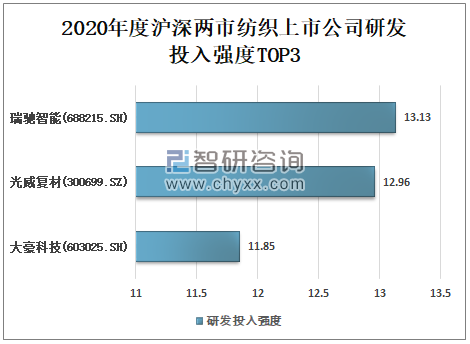

2020年沪深两市纺织上市公司研发投入强度(均值)为3.36,比上年度提升了0.28个百分点。其中,瑞驰智能(688215.SH)的研发投入强度为13.13;光威复材(300699.SZ)的研发投入强度为12.96;大豪科技(603025.SH)的研发投入强度为11.85。

2020年度沪深两市纺织上市公司研发投入强度TOP3

资料来源:纺织网、智研咨询整理

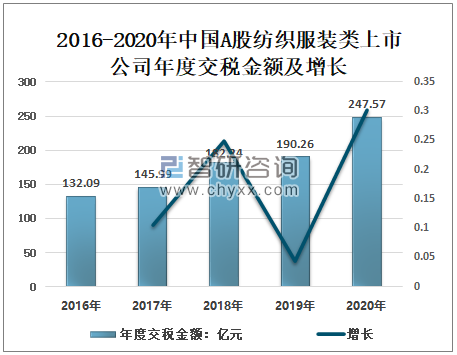

据年报统计,2020年度沪深两市192家纺织上市公司上缴所得税是近些年来增幅最大的年份,年度交税金额为247.57亿元,比上年增长了30.12%,年缴税增速上升了25.72个百分点,是近些年来增幅最大的年份。

2016-2020年中国A股纺织服装类上市公司年度交税金额及增长

资料来源:纺织网、智研咨询整理

3、职工总数及实际支付给职工工资情况

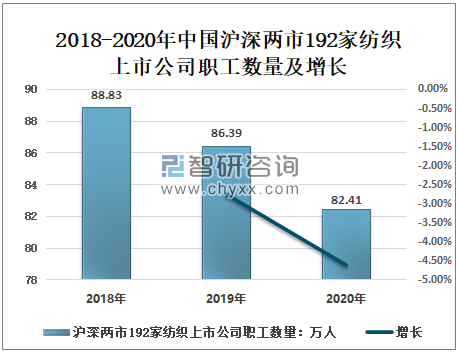

相关统计数据显示,纺织上市公司的职工数量在持续减少,特别是近三年来沪深两市纺织上市公司职工人数逐年递减态势明显,截止到2020年末,沪深两市纺织上市公司职工总数82.41万。

2018-2020年中国沪深两市192家纺织上市公司职工数量及增长

资料来源:纺织网、智研咨询整理

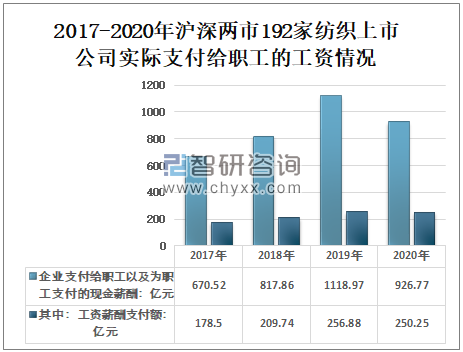

近三年来,职工数量减少,但企业支付给职工以及为职工支付的现金薪酬增长率呈逐年快速上升态势,2020年沪深两市192家纺织上市公司实际支付给职工的工资、奖金、各类津贴补贴、养老医疗等保险社会保险金、住房公积金等共计926.77亿元,比上年度减少了17.45%。其中,工资薪酬支付额250.25亿元,比上年度减少了6.63亿元。

2017-2020年沪深两市192家纺织上市公司实际支付给职工的工资情况

资料来源:纺织网、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纺织行业发展战略规划及投资方向研究报告

《2026-2032年中国纺织行业发展战略规划及投资方向研究报告》共十九章,包含2021-2025年中国纺织相关行业运行状况分析,2026-2032年中国纺织行业的前景及规划分析,2026-2032年中国纺织产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询