一、发展背景

银行代理保险业务是指商业银行接受保险公司委托代其办理保险业务的业务。可以受托代理个人或法人投保各险种的保险事宜,也可以作为保险公司的代表,与保险公司签订代理协议,代保险公司承接有关的保险业务。代理保险业务一般包括代售保单业务和代付保险金业务。银行代理保险业务作为经济全球化、自由化的产物和一种金融创新,已成为银行业混业经营的一个重要发展趋势。

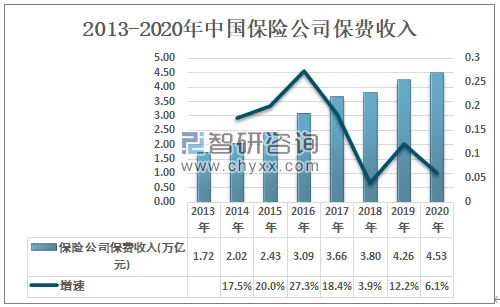

目前,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,保险就是为人民提供健康、长寿、富足的全方位产品和服务,是人民美好生活的重要保障。近年来,中国保险公司保费收入不断增加,2020年中国保险公司保费收入为4.53万亿元,较2019年的4.26万亿元同比增长6.1%。

2013-2020年中国保险公司保费收入

资料来源:国家统计局、智研咨询整理

二、银行代理人身险业务发展现状

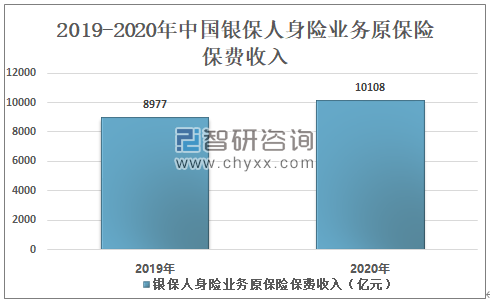

2020年市场经营主体稳定,共有84家人身险公司开展银行代理保险业务(简称银保业务)。2020年银保人身险业务原保险保费收入为10108亿元,较2019年同比增长12.6%。这是自2017年,在监管强力压缩中短存续期业务、回归保障下,银保渠道遭遇大幅收缩以后,连续三年呈现增长。

2019-2020年中国银保人身险业务原保险保费收入

资料来源:中国保险行业协会、智研咨询整理

从2020年中国银保人身险公司销售人力分布来看,其中有52家公司销售人力在3000人以下,3家公司销售人力在3000-5000人,4家公司销售人力在5000-10000人,3家公司销售人力在10000人以上。

2020年中国银保人身险公司销售人力分布

资料来源:中国保险行业协会、智研咨询整理

2020年全年长期险新单原保险保费收入6120亿元,同比增长4.3%。分季度看,一季度,新单原保险保费收入2887亿元;二季度实现新单原保险保费1280亿元;三季度增长放缓,新单原保险保费收入954亿元;四季度业务较三季度略有上升,新单原保险保费收入1000亿元。

其中,新单期交原保险保费收入2249亿元,同比增长10.9%;趸交原保险保费收入3871亿元,同比增长0.9%。

2020年全年长期险新单原保险保费收入分布(亿元)

资料来源:中国保险行业协会、智研咨询整理

2020年期交产品年度销量前三产品依次是久安19终身寿险、富富余财富嘉C款两全保险(分红型)、富贵竹年金保险(尊享版);趸交产品年度销量前三产品分别为盛泰两全保险(万能型)、聚福宝两全保险(分红型)、福添利两全保险(分红型)。

2020年期交产品及趸交产品年度销量前十产品

2020年期交产品年度销量前十产品 | 2020年趸交产品年度销量前十产品 |

久安19终身寿险 | 盛泰两全保险(万能型) |

富富余财富嘉C款两全保险(分红型) | 聚福宝两全保险(分红型) |

富贵竹年金保险(尊享版) | 福添利两全保险(分红型) |

年年好多多保A款年金保险 | 福临门两全保险(分红型,I款) |

挚爱人生终身寿险 | 如意红A款两全保险(分红型) |

臻爱金生终身寿险 | 龙生鸿瑞1号两全保险(分红型) |

幸福享佑年金保险(分红型) | 财富一号两全保险F款(万能型,至尊版) |

传家保 | 财富优享两全保险(分红型) |

金典人生终身寿险 | 长盈三号两全保险(万能型) |

爱臻倍致终身寿险 | 财富一号两全保险C款(万能型,尊享版) |

资料来源:中国保险行业协会、智研咨询整理

三、银行代理财产险业务发展现状

2020年中国银保财产险业务实现签单保费收入89.3亿元,较2019年119.1亿元同比下降25.0%。虽保费规模有所下降,但行业集中程度较高,市场份额主要分布在平安产险、太保产险和人保财险等公司。

2019-2020年中国银保财产险业务实现签单保费收入

资料来源:中国保险行业协会、智研咨询整理

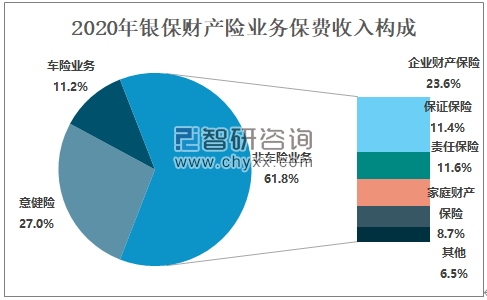

其中非车险业务是银保财产险主要险种,保费收入55亿元,占银保财产险保费收入的61.8%;其次为意健险,保费收入24亿元,占银保财产险保费收入的27.0%,车险业务占比较小,仅占比11.2%。

2020年银保财产险业务保费收入构成

资料来源:中国保险行业协会、智研咨询整理

2020年中国大部分地区银保财产险业务保费收入均呈下降态势,仅有山西省、甘肃省、天津市银保财产险保费收入保持正增长,保费收入为1.2亿元、0.9亿元、1亿元,增速分别为93.0%、9.9%、0.1%。

2020年上海市银保财产险业务保费收入居全国首位,保费收入达到23.1亿元,同比下降3.8%;其次为广东省,保费收入为8.9亿元,同比下降10.0%。

2020年各地区银保财产险业务发展情况

地区 | 签单保费收入(亿元) | 较2019年增速 |

上海 | 23.1 | -3.8% |

广东 | 8.9 | -10.0% |

浙江 | 6.8 | -35.0% |

江苏 | 6.3 | -25.8% |

广西 | 4.8 | -19.7% |

深圳 | 4.5 | -31.6% |

重庆 | 3.9 | -24.7% |

四川 | 3.4 | -27.1% |

新疆 | 2.7 | -29.0% |

河北 | 1.8 | -20.5% |

宁波 | 1.7 | -40.3% |

湖南 | 1.7 | -25.0% |

贵州 | 1.7 | -13.7% |

山东 | 1.6 | -37.1% |

福建 | 1.4 | -36.0% |

安徽 | 1.3 | -51.0% |

山西 | 1.2 | 93.0% |

大连 | 1.1 | -2.1% |

江西 | 1.1 | -39.3% |

天津 | 1 | 0.1% |

北京 | 0.9 | -78.4% |

河南 | 0.9 | -54.6% |

甘肃 | 0.9 | 9.9% |

辽宁 | 0.9 | -40.7% |

宁夏 | 0.9 | -18.3% |

湖北 | 0.8 | -71.1% |

青岛 | 0.8 | -7.6% |

云南 | 0.7 | -36.4% |

陕西 | 0.6 | -35.1% |

吉林 | 0.5 | -36.1% |

黑龙江 | 0.4 | -34.0% |

内蒙古 | 0.3 | -63.9% |

厦门 | 0.2 | -31.0% |

海南 | 0.2 | -54.6% |

西藏 | 0.2 | -24.9% |

青海 | 0.1 | -31.9% |

资料来源:中国保险行业协会、智研咨询整理

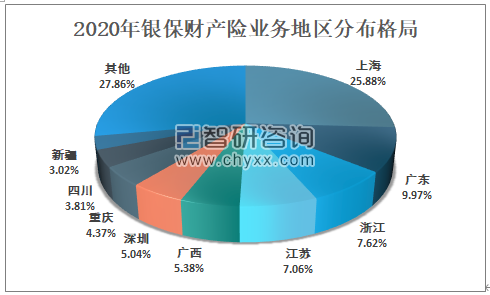

智研咨询发布的《2021-2027年中国银行保险代理产业竞争现状及投资决策建议报告》数据显示:从2020年各地区银保财产险业务保费收入占全国总保费收入占比来看,其中上海市占比25.88%,广东省占比9.97%,浙江省占比7.62%,江苏省占比7.06%,广西省占比5.38%。

2020年银保财产险业务地区分布格局

资料来源:中国保险行业协会、智研咨询整理

四、发展方向

当前我国银行代理保险业务发展主要存在产品监管趋严、员工销售难度大导致销售动力不足和同业竞争加剧等几方面问题。为促进银行代理保险业务进一步发展,应不断提高合作层次、推动以客户为主的产品创新、建立多元化的营销渠道、加强专业化销售队伍的建设、加强银保监会一体化监管。

发展方向

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国银行保险代理产业竞争现状及投资决策建议报告

《2021-2027年中国银行保险代理产业竞争现状及投资决策建议报告》共十四章,包含2021-2027年银行保险代理行业投资机会与风险,银行保险代理行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国铁路维修维护服务行业产业链、市场规模、竞争格局及未来发展趋势分析:行业准入门槛较高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国速冻小吃行业产业链图谱、市场规模、竞争格局、主要上市企业对比及未来竞争趋势分析:安井食品稳居第一梯队[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国智能马桶行业产业链、壁垒、发展现状、竞争格局及行业发展趋势:市场需求潜力巨大,需依赖技术迭代、渠道优化与存量替换需求释放破局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国功能性糖醇行业核心特征、产业链、市场规模及相关企业分析:低GI与防龋齿破圈多元场景,功能性糖醇从“饮品”走向“全品类”[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年远程纯电动低入口城市客车上牌情况分析:上牌量集中在第四季度[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)