一、保费收入

互联网财产保险是指保险公司通过互联网等技术手段,完成保险产品设计、保险销售、保险理赔、风险管理等保险所有环节的互联网化,是一个新的保险生态形式。

近些年在中国互联网普及和互联网金融迅速发展的背景下,中国互联网财产保险发展迅猛,2020年,受新冠肺炎疫情以及车险综改、意外险改革、信用保证保险新规等监管因素综合影响,互联网财产保险累计保费收入为798.0亿元,较2019年的838.6亿元同比下降4.8%,

2014-2020年中国互联网财险保费收入

资料来源:中国保险业协会、智研咨询整理

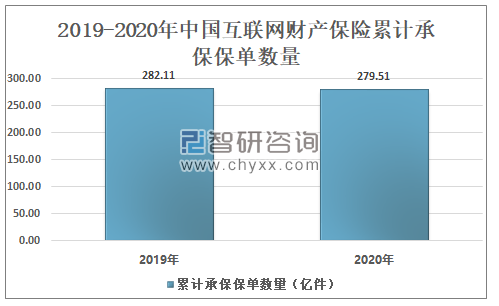

智研咨询发布的《2021-2027年中国互联网财险产业发展动态及投资趋势预测报告》数据显示:2019年中国互联网财产保险累计承保保单数282.11亿件,2020年中国互联网财产保险累计承保保单数279.51亿件,同比下降0.92%。

2019-2020年中国互联网财产保险累计承保保单数量

资料来源:中国保险业协会、智研咨询整理

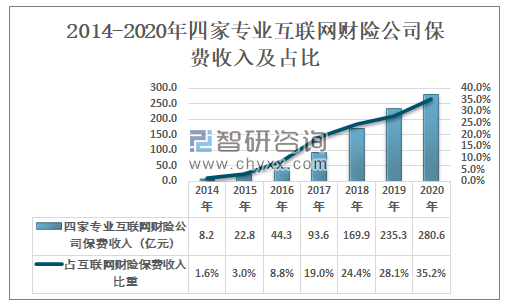

目前我国监管共批准设立了四家专业互联网保险公司,分别是众安保险、泰康在线、安心保险、易安保险。2016年以来,越来越多的保险公司逐渐重视公司互联网保险的发展,开始开办互联网保险业务。

四家专业互联网财险公司简介

企业 | 简介 |

众安保险 | 是中国首家互联网保险公司,于2013年11月6日揭牌开业,众安总部位于上海,不设任何分支机构,完全通过互联网展业。由“保险+科技”双引擎驱动,众安专注于应用新技术重塑保险价值链,围绕健康、消费金融、汽车、生活消费、航旅五大生态,以科技服务新生代,为其提供个性化、定制化、智能化的新保险。 |

泰康在线 | 2015年挂牌成立,其母公司是泰康人寿保险股份有限公司,以“保险+科技“、保险+服务“为主要商业模式,专注于互联网保险业务的创新开拓。 |

安心保险 | 安心保险2016年1月18日上线,注册资金10亿元,是国内首家全业务系统建立在云上的保险公司,目前,安心互联网保险已拥有丰富的产品线,涵盖健康险、车险及定制化险种等。 |

易安保险 | 易安保险于2016年2月16日获批,注册资本10亿元,注册地深圳。主要业务有相关企业与家庭财产保险、货运保险、责任保险、信用保证保险和保险资金运用等 |

四家专业互联网财险公司保费收入占比不断提升,2020年四家专业互联网财险公司保费收入为280.6亿元,较2019年的235.3亿元同比增长19.3%,占互联网财险总保费收入的35.2%。

2014-2020年四家专业互联网财险公司保费收入及占比

资料来源:中国保险业协会、智研咨询整理

二、销售渠道

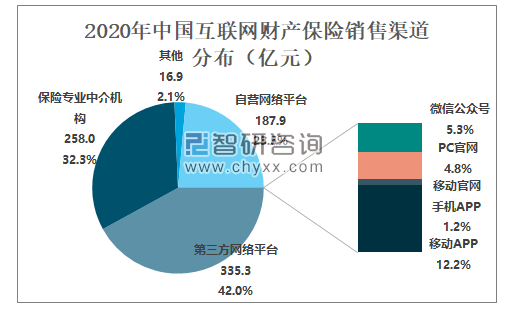

保险公司开展互联网财产保险渠道主要包括公司自主经营网络平台、保险专业中介平台和第三方互联网平台,保险公司在经营互联网财产保险过程中逐渐加强与第三方互联网平台的合作。

2020年第三方网络平台互联网财险保费收入为335.3亿元,占总保费收入的42%;保险专业中介机构互联网财险保费收入为258亿元,占比为32.3%;自营网络平台互联网财险保费收入为187.9亿元,占比为23.5%。

2020年中国互联网财产保险销售渠道分布(亿元)

资料来源:中国保险业协会、智研咨询整理

三、市场格局

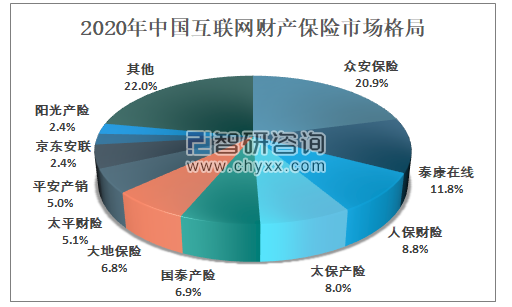

中国互联网财险行业市场集中度较高,但较2019年集中度有所下降。2020年众安保险市场份额为20.9%;泰康在线市场份额为11.8%,人保财险市场份额为8.8%,太保产险市场份额为8.0%,国泰产险市场份额为6.9%。

2020年中国互联网财产保险市场格局

资料来源:中国保险业协会、智研咨询整理

四、分析行业市场发展

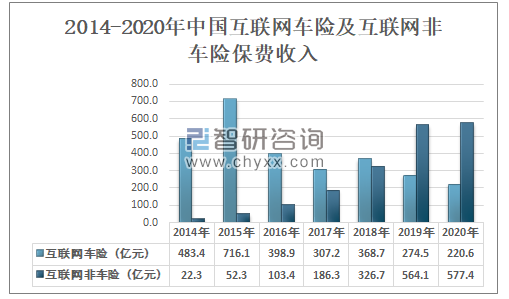

2019年互联网非车险保费收入首次超过互联网车险保费收入,2020年互联网车险保费收入延续下降态势,保费收入为220.6亿元,同比下降19.6%;互联网非车险保费收入为577.4亿元,同比增长2.4%,从具体险种看,除信用保证险外,其余互联网非车险险种累计保费收入均实现同比正增长。

2014-2020年中国互联网车险及互联网非车险保费收入

资料来源:中国保险业协会、智研咨询整理

互联网车险地区分布较为集中,主要分布在东南发达区域,2020年,互联网车险保费规模排名前五地区为山东省、广东省、江苏省、浙江省和河南省,累计保费收入88.3亿元,占比40.0%,

2020年中国互联网车险地区分布(亿元)

资料来源:中国保险业协会、智研咨询整理

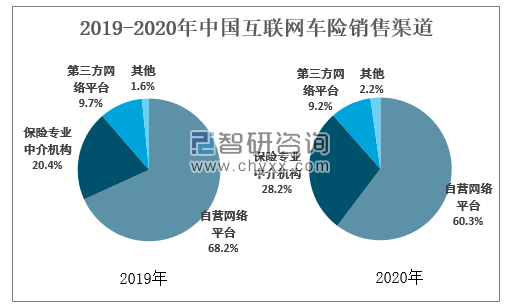

从2020年中国互联网车险销售渠道占比来看,自营网络平台是互联网车险主要销售渠道,但保险专业中介机构销售占比不断提升,其中自营网络平台占比60.3%,较2019年下降了7.9%;保险专业中介机构占比28.2%,较2019年提升了7.8%。

2019-2020年中国互联网车险销售渠道

资料来源:中国保险业协会、智研咨询整理

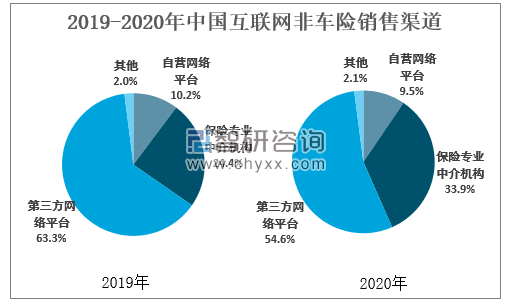

从2020年中国互联网非车险销售渠道占比来看,第三方网络平台为主要销售渠道,占比为54.6%,较2019年下降了8.7%;保险专业中介机构占比33.9%,较2019年增加了9.5%;自营网络平台占比9.5%,较2019年下降了0.7%。

2019-2020年中国互联网非车险销售渠道

资料来源:中国保险业协会、智研咨询整理

从2020年互联网非车险企业占比来看,众安保险市场份额居全国首位,占比26.6%;其次为康泰在线,占比13.8%;从2020年互联网车险企业占比来看,大地保险市场份额居全国第一,占比15.3%;其次为平安保险,占比13%。

2020年中国互联网车险及非车险市场格局

资料来源:中国保险业协会、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国互联网财险产业发展动态及投资趋势预测报告

《2021-2027年中国互联网财险产业发展动态及投资趋势预测报告》共十二章,包含互联网财险行业投资与趋势预测分析,互联网财险行业发展预测分析,互联网财险企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2019年中国互联网财险保费收入达838.6亿元,第三方网络平台为主要销售渠道[图]](http://img.chyxx.com/2020/10/20201009141923.png?x-oss-process=style/w320)

![研判2026!中国半导体封装测试消耗型硬件行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国际厂商占据主导地位[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国综合电力工程服务行业产业链、市场规模、市场布局、竞争格局及发展趋势研判:行业增长空间持续释放,结构进一步向工程总承包业务倾斜[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国间充质干细胞培养基行业主要成分、产业链、市场规模、新产品分析:临床合规驱动国产替代加速,行业迈入"无血清、成分明确"新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)