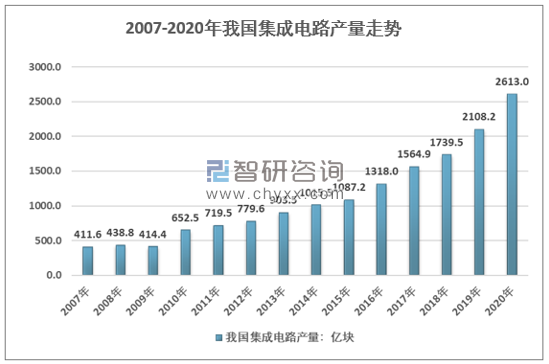

1、集成电路产量走势

由于集成电路行业处于电子信息产业的上游,受下游需求影响很大。目前,国内电子信息产业持续高速发展,提升了我国集成电路行业的景气度。2017年我国集成电路产量达1564.90亿块,2018年国内集成电路产量增至1739.5亿块。2019年中国集成电路产量达到2018.2亿块。2020年1-12月份总产量2613亿块。

2007-2020年我国集成电路产量走势

资料来源:国家统计局

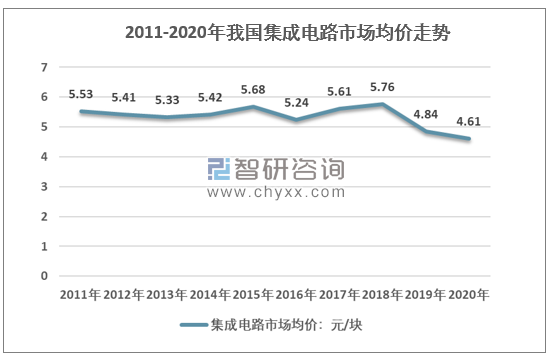

2、集成电路价格走势

2011年我国集成电路市场均价为5.53元/块,2018年市场价格上涨至5.76元/块,2019/2020年市场价格分别降至4.84元/块和4.61元/块。

2011-2020年我国集成电路市场均价走势

资料来源:智研咨询整理

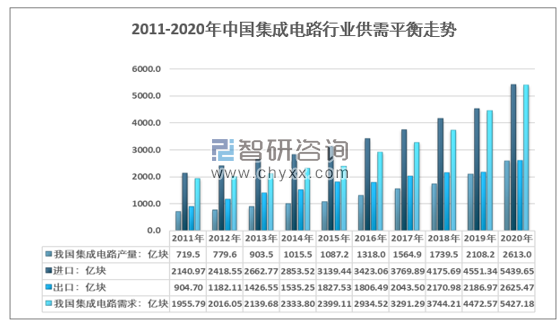

3、集成电路供需平衡走势

政府给予集成电路产业诸多政策支持,将集成电路产业打造成具有核心技术竞争力的新的产业爆发点。随着国民经济的快速发展、互联网信息产业对传统经济的持续深入改造以及发达国家集成电路产业逐渐向发展中国家进行战略转移,目前,国内集成电路产业整体呈现快速发展的趋势。 中国半导体行业协会统计,2020年中国集成电路产业销售额为8848亿元。技术创新上不断取得突破,目前制造工艺、封装技术、关键设备材料都有明显大幅提升。企业实力稳定提高,在设计、制造、封测等产业链上涌现出一批新的龙头企业。

根据智研咨询发布的《2021-2027年中国集成电路行业市场运营格局及竞争战略分析报告》显示:2020年中国集成电路产量为2613亿块,进口量为5439.65亿块,出口量为2625.47亿块,2020年中国集成电路市场需求量为5427.18亿块。

2011-2020年中国集成电路行业供需平衡走势

资料来源:国家统计局、中国海关、智研咨询整理

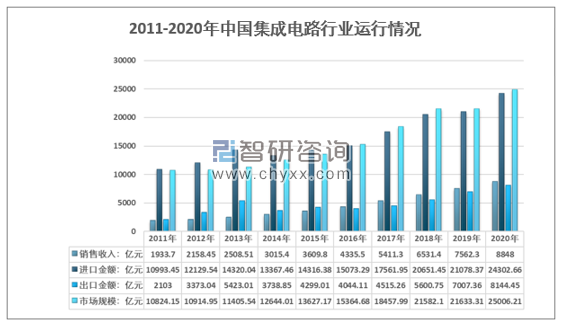

2020年中国集成电路销售收入为8848亿元,进口金额为24302.66亿元,出口金额为8144.45亿元,2020年中国集成电路市场规模为25006.21亿元。

2011-2020年中国集成电路市场运行情况

资料来源:国家统计局、中国海关、智研咨询整理

4、集成电路细分市场销售收入走势

2020年集成电路设计业销售额为3778.4亿元,同比增长23.3%;制造业销售额为2560.1亿元,同比增长19.1%;封装测试业销售额2509.5亿元,同比增长6.8%。

2011-2020年中国集成电路销售收入及细分情况

年份 | 集成电路设计:亿元 | 集成电路制造:亿元 | 集成电路封测:亿元 |

2011年 | 526.4 | 431.6 | 975.7 |

2012年 | 621.68 | 501.1 | 1035.67 |

2013年 | 808.8 | 600.86 | 1098.85 |

2014年 | 1047.4 | 712.1 | 1255.9 |

2015年 | 1325 | 900.8 | 1384 |

2016年 | 1644.3 | 1126.9 | 1564.3 |

2017年 | 2073.5 | 1448.1 | 1889.7 |

2018年 | 2519.3 | 1818.2 | 2193.9 |

2019年 | 3063.5 | 2149.1 | 2349.7 |

2020年 | 3778.4 | 2560.1 | 2509.5 |

资料来源:中国半导体行业协会、智研咨询整理

5、集成电路未来发展趋势

2020年8月,国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》,为我国集成电路产业发展指明了方向,从政策层面加大了对产业发展的支持力度。“十四五”期间,我国集成电路产业将加快迈向高质量发展阶段,围绕产业发展“卡脖子”环节,关键共性技术集中攻关,不断增强产业链供应链自主可控能力。

“十四五”期间集成电路产业发展特征

序号 | 特征 |

特征一 | 开放指令集与开源芯片迎来前所未有的历史性机遇。芯片是信息技术的引擎,推动着人类社会的数字化、信息化与智能化。随着摩尔定律濒临终结,维持芯片技术创新面临新挑战。开源芯片设计将是应对挑战的新的技术路线。“十四五”期间,开源芯片将在市场需求牵引下,取得重大突破。 |

特征二 | 新兴应用场景将对我国集成电路产业形成新发展格局产生巨大带动效应。当前我国集成电路产业已进入到发展的重大转型期和变革期,随着新的应用场景的不断出现,如线上办公、视频会议、网络授课等新兴应用需求的兴起,将为我国集成电路产业发展带来更多新机遇。5G通信、VR/AR、物联网、人工智能与类脑计算、自动驾驶等新兴领域将成为集成电路市场发展的重要驱动力,新式算法的出现、海量数据的获取和存储、计算能力的提升都在于芯片技术的突破,具有超高运算能力、符合市场需求的芯片,将成为新兴产业可持续发展的重要因素。 |

特征三 | 数字化工具将为我国集成电路企业获得更多竞争优势。随着诸多新兴应用的到来,集成电路企业的下游客户对产品多样化、客制化、差异化的要求不断提高,集成电路企业需要更快、更灵敏地保持竞争力。“十四五”期间,我国集成电路行业将人工智能和分析工具应用在设计、制造、封装和测试等环节。在设计过程中,人工智能将改变整个设计流程,新的分析技术可以帮助集成电路设计人员综合分析所获取的数据,从数据和结果中提炼关系,进一步通过优化某些参数,制定决策或纠正错误。在制造过程中,各个流程产生的数据可以共享、直接分析、报告错误,以减少可能犯错误的人工检查,实现效率提升。在封测过程中,充分利用数据可以缩短测试时间,加快将产品推向市场的步伐。 |

特征四 | 新材料和新架构的颠覆性技术将成为后摩尔时代集成电路产业的主要选择。当前,摩尔定律虽仍在延续,但技术升级明显放缓,在算力和存储需求爆发的双重压力下,以硅为主体的经典晶体管难以维持集成电路产业的可持续发展。新材料将通过全新物理机制实现全新的逻辑、存储及互联概念和器件,推动半导体产业的革新。拓扑绝缘体、二维超导材料等能够实现无损耗的电子和自旋输运,可成为全新的高性能逻辑和互联器件的基础;新型磁性材料和新型阻变材料能够带来高性能磁性存储器如MRAM和阻变存储器。架构方面,存内计算架构将数据存储单元和计算单元融合为一体,能显著减少数据搬运,极大地提高计算并行度和能效。基于芯粒的模块化设计方法将实现异构集成,是增强功能及降低成本的可行方法,有望成为后摩尔定律的新路径。 |

特征五 | 整机厂商加速自研芯片进程。中美战略博弈日趋复杂,加之疫情影响,全球集成电路产业分工体系遭到严重破坏,整机企业逐步认识到系统创新和源头创新重要性,开始涉足芯片设计,从整机系统自上而下地定义芯片,以芯片功能提升和创新来提高整机产品的性能和竞争力,同时也可保证供应链的安全。“十四五”期间,整机大厂自研芯片意愿趋强。例如,部分龙头消费电子企业选择自研处理器芯片,把多个平台处理器统一到统一架构上,可为下游消费电子等产品开发相同的程序生态,无论对开发者还是消费者,一致性的系统体验感将会大幅增加。此外,终端厂商自研芯片可更好地控制产品性能、用户体验和产品成本。整机厂商可进一步切断对外来处理器芯片的依赖,自主掌控产品迭代升级的节奏,并进一步提升整机厂商产品竞争力。中小企业没有这个构建系统工程能力,只能被动参与专业化产业分工协作,或者联合起来“抱团取暖”。 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告

《2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告》共六章,包含通用集成电路行业企业分析,2026-2032年中国通用集成电路行业发展前景预测分析,2026-2032年中国通用集成电路行业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询