诊所,又名诊疗所、医疗所、卫生所、医疗室。第四十条医疗机构的名称由识别名称和通用名称依次组成。医疗机构的通用名称为:医院、中心卫生院、卫生院、疗养院、妇幼保健院、门诊部、诊所、卫生所、卫生站、卫生室、医务室、卫生保健所、急救中心、急救站、临床检验中心、防治院、防治所、防治站、护理院、护理站、中心以及卫生部规定或者认可的其他名称。医疗机构可以下列名称作为识别名称:地名、单位名称、个人姓名、医学学科名称、医学专业和专科名称、诊疗科目名称和核准机关批准使用的名称。

根据福建省高校杰出青年科研人才培育计划项目的抽样调查,951家被调查个体诊所中,77.2%设置了内科,其次是中医科(38.3%),设置妇产科、口腔科和中西医结合科的诊所分别占7.4%、6.2%与4.6%,值得注意的是,已经有少数诊所设置了全科医疗科和预防保健科。按科目数量分析,大部分诊所为单科诊所(622家,占65.4%),其中,县域的单科诊所130家(占县域样本诊所数的71.7%),市区的单科诊所492家(占市区样本诊所数的63.9%),差异有显著性(χ2=3.85,P<0.05)。具体来看,单科诊所主要集中在内科与中医科,合计占比达88.7%;多科诊所中内科的设置率达95.4%,中医科的设置率为70.5%。

样本个体诊所诊疗科目设置情况

单科诊所(N=622) | 诊所数(家) | 占比(%) | 多科诊所(N=329) | 诊所数(家) | 占比(%) |

内科 | 420 | 67.5 | 内科 | 314 | 95.4 |

中医科 | 132 | 21.2 | 中医科 | 232 | 70.5 |

中西医结合科 | 26 | 4.2 | 口腔科 | 59 | 17.9 |

妇产科 | 19 | 3.1 | 妇产科 | 51 | 15.5 |

全科医疗科 | 10 | 1.6 | 中西医结合科 | 18 | 5.5 |

妇女保健科 | 5 | 0.8 | 儿科 | 17 | 5.2 |

儿科 | 4 | 0.6 | 预防保健科 | 11 | 3.3 |

其他 | 6 | 1.0 | 外科 | 11 | 3.3 |

/ | 全科医疗科 | 10 | 3.0 | ||

其他 | 21 | 6.4 | |||

资料来源:卫生经济研究总第400期、智研咨询整理

1、私人诊所产业链模型分析

私人诊所是在社区、乡镇医疗服务的基础之上建立起来的,其上游市场参与者包括私人诊所所需的医疗器械和医疗药物的生产厂商,中游环节主体为私人诊所,下游主要是患者,随着私人诊所推出健康管理、卫生体检等新业务,私人诊所行业的下游客户群体逐步扩大。

私人诊所产业链

资料来源:智研咨询整理

2、我国私人诊所数量

诊所,处于我国医疗网络的最末端,特点是高度分散、数量众多、层次偏低。但是,这并不阻碍诊所在现阶段成为非常受资本关注的热门,多方势力开始加大对诊所的投入和建设。私人诊所的开业潮正在兴起。

诊所的投资相对医院来说小很多,市场容量大,不少互联网医疗公司布局线下医疗的主要方式也是诊所。除此之外,大V医生、外资医疗机构、上市公司等都在近两年纷纷投资布局诊所。

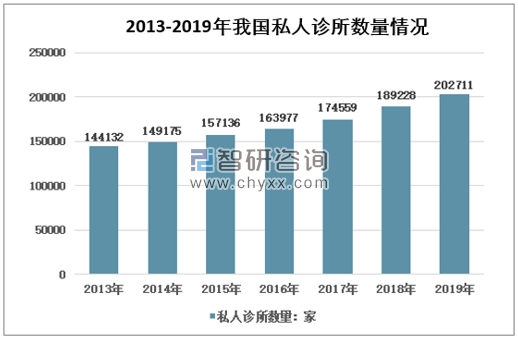

诊所投资者的多元化,也带来了诊所形态和类型的升级。大量在社区附近新出现的诊所,已经逐步从印象中的小而差,升级为小而美。新型诊所无论是从诊所的环境、服务水平、服务能力,还是就医的便捷性,相比传统诊所都得到了极大的提升。根据智研咨询发布的《2021-2027年中国私人诊所行业投资潜力分析及行业发展趋势报告》显示,2013年我国私人诊所数量为144132家,2019年增至202711家。

2013-2019年我国私人诊所数量情况

资料来源:中国卫生健康统计年鉴、智研咨询整理

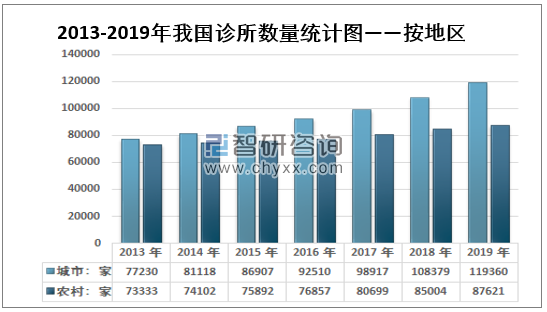

就城乡分布而言,城市地区诊所数量从2013年的7.72万家增长至2019年的11.94万家,农村地区诊所数量从2013年的7.33万家增长至2019年的8.76万家。

2013-2019年我国诊所数量统计图——按地区分布

资料来源:中国卫生健康统计年鉴、智研咨询整理

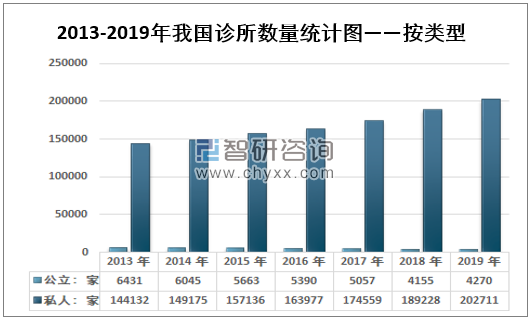

就诊所类型而言,我国公立诊所数量呈下滑态势,2019年国内公立诊所数量下降至4270家,私人诊所数量从2013年的14.41万家增长至2019年的20.27万家。

2013-2019年我国诊所数量统计图——按类型

资料来源:中国卫生健康统计年鉴、智研咨询整理

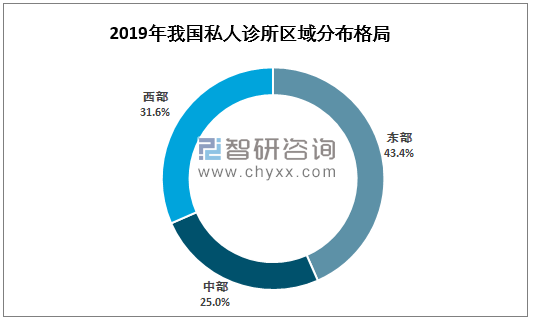

就数量而言,我国私人诊所主要集中在东部地区,2019年数量占比为43.4%;中部地区占比为25.0%;西部地区占比为31.6%。

2019年我国私人诊所区域分布格局

资料来源:中国卫生健康统计年鉴、智研咨询整理

私人诊所医务人员配置以执业医师和注册护士为主,其他卫生技术人员较少。《诊所基本标准》对私人诊所的人员配置要求是至少有1名在医疗、保健机构中执业满5年的执业医师和1名注册护士,设医技科室的至少有1名相应专业的医技人员。

2013-2019年我国私人诊所人员数量统计图

资料来源:中国卫生健康统计年鉴、智研咨询整理

目前私人诊所医护人员配置基本符合标准。当下,我国的私人诊所定位仍为公立基层医疗机构的补充,加之分级诊疗尚未真正形成,居民就医习惯以医院为主,因此诊所实际服务的患者规模有限,平均2名执业医师的人员数量基本能满足诊所业务需要。而随着市场份额的增加,诊所规模将逐渐扩大,功能逐渐增多,人员结构逐渐多样化,这是其他国家私人诊所的主要发展趋势,预计我国私人诊所也将遵循这个发展规律。但当前存在部分诊所由于难以聘请到合适的医务人员而使用一些尚未取得执业资质的医务人员,甚至由非卫生技术人员充当护理人员开展工作,提示加强诊所监管的必要性。

3、私人诊所就诊人次及收入情况

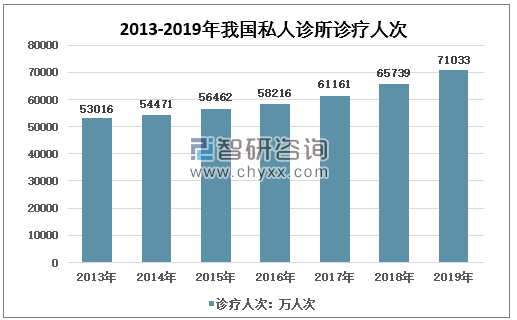

目前国家的医改目的,是要把大量的医院门诊量引流到基层医疗机构,所以从趋势来看,医院门诊服务将会大比例向基层转移。而诊所作为基层医疗的重要补充,将会承接相当部分就医人群。数据显示,2013年我国私人诊所诊疗人次为53016万人次,2019年增至71033万人次。

2013-2019年我国私人诊所诊疗人次情况

资料来源:智研咨询整理

随着全民医保的实现,社会医疗保险成为医疗服务最大的购买方,是否纳入医保支付体系将直接决定医疗机构的生存与发展。目前大部分私人诊所没有纳入医保支付体系,原因主要有:一是医保基金运行压力大,需优先保障医疗服务市场的主体(公立医院),无法顾及规模较小、服务能力较弱的私人诊所;二是目前医保经办机构监管能力有限,如果大量纳入私人诊所,将无力保障日常监管工作;三是私人诊所大部分属于营利性医疗机构,完全市场化的运营方式容易导致趋利行为。然而,在其他国家的实践中,普遍将私人诊所纳入医保支付体系,社会医疗保险通过购买政策,代表纳税人购买符合质量标准的诊所服务,淡化诊所的所有制属性;通过适宜的支付方式,使居民可以“用脚投票”,从而推动医疗系统的内部竞争。因此,为进一步发挥私人诊所的作用,势必要重新构建以服务质量为最重要考量的支付制度。

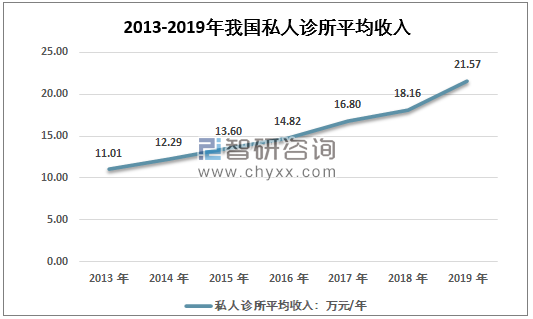

2013-2019年我国私人诊所平均收入走势图

资料来源:智研咨询整理

从诊所的月收入看,大部分诊所在2万元以下,扣除运营成本后诊所医生个人收入并无明显优势。而澳大利亚、加拿大、法国、英国等的个体开业全科医生的收入约为该国工人平均工资的3倍,说明当前我国私人诊所的吸引力相对不足,难以吸引高质量医生到基层个体开业。

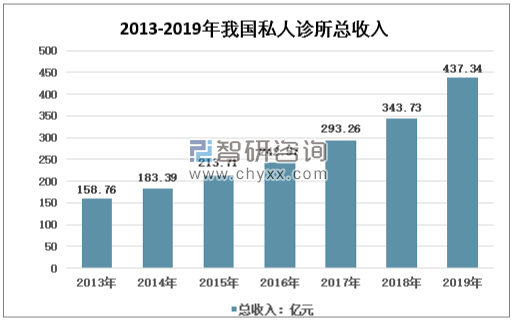

近年来,随着我国私人诊所数量的不断增加,私人诊所总收入也呈现快速增长态势。数据显示,2013年我国私人诊所总收入为158.76亿元,2019年增至437.34亿元。

2013-2019年我国私人诊所收入情况

资料来源:智研咨询整理

4、典型企业介绍

目前我国私人诊所数量众多,其中较为突出的企业有美年大健康、爱康集团、北京爱雅仕口腔诊所等企业。

中国私人诊所行业典型企业介绍

企业名称 | 企业简介 |

美年大健康 | 公司始创于2004年,总部位于上海,于2018年正式完成中国版图的全覆盖(除港、澳、台地区),集团于2015年8月成功在A股上市(SZ:002044),分别于2016年、2017年收购“美兆”、“慈铭”,成为医疗和大健康板块中市值和影响力杰出的上市公司。 截至2019年年底,公司已在全国布局经营499家专业体检中心,拥有院士、教授、主任医师、医疗人员、健康顾问所组成的近60000人的专业服务团队,是在预防医学领域拥有广泛影响力的领军企业。 |

爱康集团 | 爱康集旗下具有多个品牌,为团体客户和家庭、个人提供高品质的健康体检、疾病检测、齿科服务、私人医生、职场医疗、疫苗接种、抗衰老等健康管理与医疗服务。 截至2020年11月初,爱康集团(包括并购基金)已在香港、北京、上海、天津、重庆、广东(广州、深圳、佛山、东莞)、江苏(南京、苏州、无锡、常州、镇江、江阴、泰州、徐州、南通)、浙江(杭州、宁波)、山东(济南、青岛、烟台、潍坊、威海)、四川(成都、绵阳、德阳)、湖北(武汉、宜昌、孝感)、湖南(长沙、张家界)、安徽(合肥、芜湖)、福建(福州)、陕西(西安)、贵州(贵阳、六盘水、毕节、凯里、都匀、兴义、遵义、铜仁)、辽宁(沈阳、大连)、吉林(长春)、宁夏回族自治区(银川、固原)、河南(郑州)、江西(南昌)、内蒙古自治区(呼和浩特)53大城市设有143家体检与医疗中心。同时,爱康集团与全国200多个城市超过720家医疗机构建立合作网络。 |

北京爱雅仕口腔诊所 | 北京爱雅仕口腔诊所是一家连锁口腔诊所,在北京国贸、中关村、朝阳门均设有牙科诊所,拥有超过60位专业人员。爱雅仕有六项技术已在国内取得了领先地位——种植牙技术、牙齿矫正技术、牙齿美容修复技术、显微牙科技术、牙周治疗技术、三维根管治疗技术。是国内首家常规使用显微镜进行补牙、镶牙的牙科机构,尤其擅长外院失败美容病例、治疗病例的二次修复,许多患者从外地、外国专程来爱雅仕接受治疗。 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国私人诊所行业市场竞争状况及发展趋向分析报告

《2026-2032年中国私人诊所行业市场竞争状况及发展趋向分析报告》共十五章,包含行业项目投资建议,2026-2032年中国私人诊所行业发展预测分析,私人诊所行业投资风险预警等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国私人诊所行业全景速览:连锁化、集团化或成趋势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2025年中国自卸汽车(传统能源类)区域上牌量分析:贵州、云南、福建上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国运钞车(传统能源类)品牌份额分析:华东和迪马形成双寡头竞争格局[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)