重防腐涂料是指相对常规防腐涂料而言,能在相对苛刻腐蚀环境里应用,并具有能达到比常规防腐涂料更长保护期的一类防腐涂料。

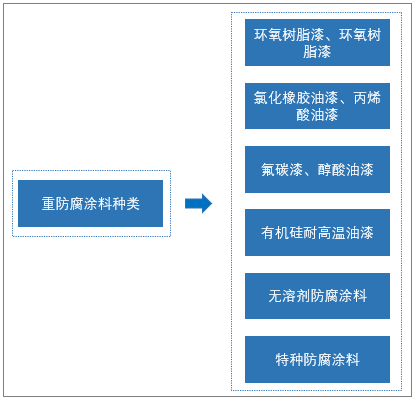

重防腐涂料主要包括环氧树脂漆、氯乙烯油漆、氯化橡胶油漆、丙烯酸油漆、氟碳漆、醇酸油漆、有机硅耐高温油漆、无溶剂防腐涂料、特种防腐涂料等品类。

重防腐涂料种类

资料来源:智研咨询整理

1、重防腐涂料行业政策分析

近年来,国家相关部门和行业协会对重防腐涂料生产的主要鼓励政策如下表所示:

重防腐涂料行业相关政策分析

发文机构 | 产业政策名称 | 鼓励发展的涂料类型 |

国家发改委 | 《产业结构调整指导目录( 2011 年 本)》(2013 年修正版) | 水性木器、工业、船舶涂料,高固体分、无溶剂、辐射固化、功能性外墙外保温涂料等环境友好、资源节约型涂料 |

国家发改委、商务部 | 《外商投资产业指导目录(2011 年修订)》 | 高性能涂料、水性汽车涂料及配套水性树脂 |

国家发改委、科学技术部、工业和信息化部、商务部、国家知识产权局 | 《当前优先发展的高技术产业化重点领域指南(2011 年度)》 | 表面涂、镀层材料(含环保型防腐涂料,环保型高性能工业涂料,高温陶瓷涂敷材料,高档汽车用金属颜料,水性重防腐涂料,耐高温抗强碱涂料,防火阻燃涂料等) |

工业和信息化部 | 《新材料产业“十二五”发展规划》 | 大力发展环保型高性能涂料、长效防污涂料、防水材料、高性能润滑油脂和防火隔音泡沫材料等品种 |

中国石油和化学工业协会 | 《石油和化工产业结构调整指导意见》 | 水性涂料、粉末涂料、高固体分涂料、辐射固化涂料等环境友好型产品,以及建筑、桥梁、航空、汽车、船舶、重防腐等领域专用涂料 |

中国涂料工业协会 涂料产业技术创新联盟 | 《涂料行业“十三五”发展规划》 | 防腐涂料发展重点是围绕高铁装备、海洋工程、铁路与公路桥梁及大型钢构、新能源、石油化工等领域的重防腐保护,开展关键技术与产品研究。继续开发水性化、高固体分化、无溶剂化绿色环境友好型防腐涂料。开发功能化重防腐涂料,如低表面处理涂料、纳米改性涂料、耐温耐湿涂料、聚苯胺涂料、石墨烯涂料等新型重防腐涂料的研究。 |

资料来源:公开资料整理

重防腐涂料产品为《高新技术产品目录》中重点支持的产业及产品,具有明显的政策扶持优势。我国涂料行业的发展和国家相关政策的支持密不可分。涂料“十三五”规划进一步明确未来重防腐涂料行业发展方向,并明确提出未来,我国重防腐涂料行业在这些政策支持下将获得更加快速的发展。

2、重防腐涂料的需求

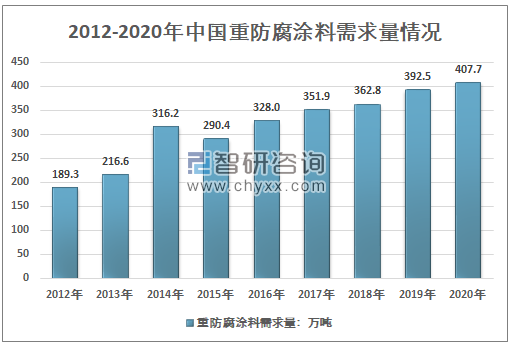

在中国每年金属腐蚀造成的经济损失约占国民生产总值的4%,因金属腐蚀带来的巨大损耗,无疑刺激着市场对防腐涂料需求的增长。其次,近年来中国基建汉语高速发展,在建筑、交通运输、石化、水电等众多领域都出现了超常规增长,从而带动了相关配套防腐涂料产品需求的飞速增长。近年来中国防腐涂料市场出现了喜人的局面,需求规模不断扩大。2020年中国重防腐涂料行业需求量为407.7万吨。

2012-2020年中国重防腐涂料需求量情况

资料来源:智研咨询整理

根据智研咨询发布的《2021-2027年中国重防腐涂料行业市场行情动态及投资前景分析报告》显示:重防腐涂料作为国民经济重要领域的主要工程材料,主要下游行业包括交通运输、石油化工、电力、海洋工程、建筑工程等部门,关系到它们的质量。我国国民经济多年来保持良好的发展势头,也为我国重防腐涂料行业的健康有序的发展奠定了良好的基础,成为推动我国重防腐涂料行业市场规模增长的重要因素。中国重防腐涂料市场规模从2012年的492.18亿元增长至2020年的937.8亿元,2012年以来我国重防腐涂料市场规模复合增长率为8.39%。

2012-2020年中国重防腐涂料市场规模

资料来源:智研咨询整理

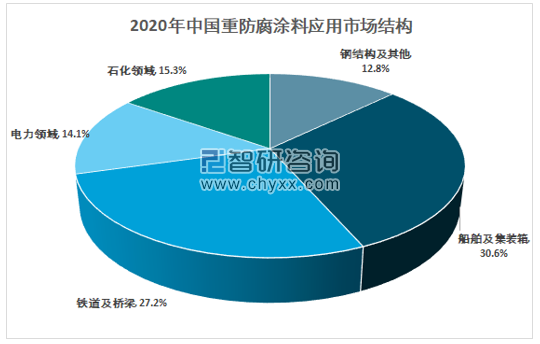

就消费结构而言,船舶及集装箱领域是我国重防腐涂料最大的消费市场,2020年该领域需求占比为30.6%;铁道及桥梁工程需求占比为27.2%;石化工业需求占比为15.3%。

2020年我国重防腐涂料应用结构示意图

资料来源:智研咨询整理

3、重防腐涂料的生产情况

目前,中国是全球最大的涂料生产国。虽然中国已经是全球最大的涂料生产国,但由于其涂料产业起步较晚,目前全球前十大涂料生产企业仍然集中在北美、欧洲及日本。改革开放多年来,中国海洋工程、交通运输、市政工程产业快速发展,国际重防腐涂料企业纷纷在中国设立生产基地,国内也涌现出一些具有一定自主研发技术、可与国际涂料业巨头竞争的重防腐涂料生产企业。从区域分布来看,我国重防腐涂料生产主要集中在以广东为代表的华南地区,以江苏、浙江、安徽、上海为代表的华东地区。

从集装箱、船舶扩展到海洋工程、建筑钢结构、桥梁,形成了重防腐涂料终端市场由外资(合资)企业为主的竞争格局。

我国重防腐涂料细分市场部分外(合)资企业名单

涂料类型 | 生产厂家 |

船舶涂料 | 佐敦、国际油漆、海虹老人、庞贝捷、中涂、关西 |

集装箱涂料 | 德威、关西、中涂、金刚化工、海虹老人 |

海洋工程涂料 | 阿克苏诺贝尔、佐敦、宣伟、海虹老人、庞贝捷 |

桥梁涂料 | 佐敦、关西、阿克苏诺贝尔、海虹老人 |

建筑钢结构涂料 | 佐敦、阿克苏诺贝尔、关西、宣伟 |

资料来源:智研咨询整理

近年来,国内涂料公司依靠自主创新、质优价廉的产品和技术服务,在重防腐诸多领域开辟出自己的一番天地。目前国内重防腐涂料企业以小型企业为主,在资金、技术、品牌等方面都难以与国际涂料巨头匹敌,这一现象在防腐涂料的重要组成部分汽车防腐涂料、船舶集装箱涂料中表现尤为明显。

我国部分重防腐涂料生产商

序号 | 单位 |

1 | 江苏兰陵涂料公司 |

2 | 安徽凤凰涂料公司 |

3 | 河北晨阳公司 |

4 | 浙江鱼童涂料公司 |

5 | 湖南飞鹿涂料公司 |

6 | 上海开林造漆厂 |

资料来源:智研咨询整理

但总体而言,国内涂料公司,缺乏核心竞争力,在产品研发、涂装技术服务方面还存在很大的差距,以目前的实力很难步入高档涂料市场,仅在钢结构、铁道工程、石化等内陆配套防腐体系中占有一定的市场份额。

近些年,我国重防腐涂料行业的技术水平有所提升,重防腐涂料的品种也日趋丰富和完善,产量也有了大幅的提升,2020年中国重防腐涂料产量估计为409.7万吨。

2012-2020年我国重防腐涂料产量情况

资料来源:智研咨询整理

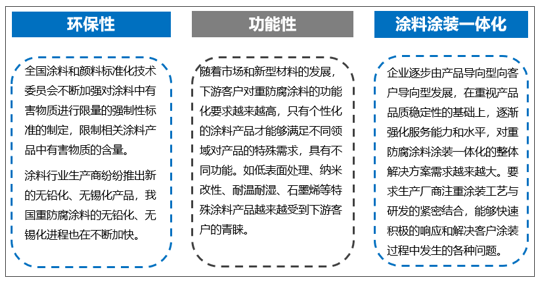

3、重防腐涂料行业发展趋势分析

随着中国经济持续稳定发展、固定资产投资逐步扩大,“十四五”及未来若干年,中国汽车、船舶、城市建设等行业的发展将有效地带动防腐涂料行业的需求,重防腐涂料行业有着巨大的市场发展空间。目前,重防腐涂料行业正朝着环保性、功能性、涂料涂装一体化三大方向发展。

重防腐涂料行业发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国重防腐涂料行业市场行情动态及投资前景分析报告

《2026-2032年中国重防腐涂料行业市场行情动态及投资前景分析报告》共六章,包含重点区域重防腐涂料市场及领先企业分析,中国重防腐涂料原材料市场分析,重防腐涂料典型企业营销模式分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年我国重防腐涂料行业市场规模1044.87亿元,同比增长9.85%[图]](http://img.chyxx.com/2022/02/Z3380BQBQZ_m.png?x-oss-process=style/w320)

![2025年湖北省清障车市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)