一、行业发展回顾

中华人民共和国银行业金融机构,是指在中华人民共和国境内设立的商业银行、城市信用合作社、农村信用合作社等吸收公众存款的金融机构以及政策性银行。

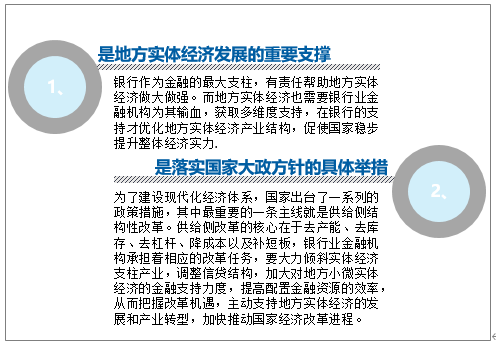

为了建设现代化经济体系,国家出台了一系列的政策措施,其中最重要的一条主线就是供给侧结构性改革。供给侧改革的核心在于去产能、去库存、去杠杆、降成本以及补短板,银行业金融机构承担着相应的改革任务,要大力倾斜实体经济支柱产业,调整信贷结构,加大对地方小微实体经济的金融支持力度,提高配置金融资源的效率,从而把握改革机遇,主动支持地方实体经济的发展和产业转型,加快推动国家经济改革进程。

银行业金融机构相关政策

日期 | 颁布部门 | 行业政策法规 | 概述 |

2003年 | 全国人民代表大会常务委员 | 《中华人民共和国银行业监督管理法》 | 为了加强对银行业的监督管理,规范监督管理行为,防范和化解银行业风险,保护存款人和其他客户的合法权益,促进银行业健康发展 |

2015年 | 全国人民代表大会常务委员会 | 《中华人民共和国商业银行法》 | 为了保护商业银行、存款人和其他客户的合法权益,规范商业银行的行为,提高信贷资产质量,加强监督管理,保障商业银行的稳健运行,维护金融秩序,促进社会主义市场经济的发展。 |

2016年 | 银监会 | 《银行业金融机构全面风险管理指引》 | 为了提升银行业金融机构全面风险管理水平而制定的法规,2016年7月6日,《银行业金融机构全面风险管理指引(征求意见稿)》由中国银监会起草,向社会公开征求意见。银监会将根据各界反馈意见,进一步修改完善《指引》,适时发布,自发布之日起实施。 |

2017年 | 银监会 | 《《商业银行股权管理暂行办法》》 | 为加强商业银行股权监管,规范银行股东行为,银监会制定了《商业银行股权管理暂行办法(征求意见稿)》,现向社会公开征求意见。 |

2018年 | 银监会 | 《关于进一步深化整治银行业市场乱象的通知》 | 为全面贯彻落实党的十九大、中央经济工作会议和全国金融工作会议精神,严守不发生系统性金融风险的底线,在全国范围内进一步深化整治银行业市场乱象,切实巩固前期专项治理成果,着力引导银行业回归本源、专注主业、做精专业、合规经营、稳健发展。 |

2018年 | 中国银监会、中国人民银行、中国证监会、中国保监会、国家外汇管理局 | 《关于进一步支持商业银行资本工具创新的意见》 | 近年来,商业银行资本充足率水平总体保持稳定,新型资本工具发行环境逐步改善。为拓宽商业银行资本补充渠道,提升其支持实体经济的能力。 |

2018年 | 中国银行间市场交易商协会 | 关于发布《银行间债券市场信用评级机构注册评价规则》的公告(中国银行间市场交易商协会公告[2018]6号) | 为规范银行间市场非金融企业债务融资工具发行,维护投资人和发行人的合法权益,促进银行间市场健康发展,根据中国人民银行《银行间债券市场非金融企业债务融资工具管理办法》(中国人民银行令第1号)及相关法律法规,中国银行间市场交易商协会组织市场成员制定了《银行间市场非金融企业债务融资工具发行规范指引》,于2011年4月26日经交易商协会第二届常务理事会第三次会议审议通过,并经人民银行备案同意,现予公布施行。 |

2018年 | 互联网金融风险专项整治工作领导小组办公室 | 《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》 | 指出通过互联网开展资产管理业务的本质是资产管理业务,而资产管理业务作为金融业务,属于特许经营业务,须纳入金融监管;未经许可,不得依托互联网公开发行、销售资产管理产品。 |

2018年 | 中国银行保险监督管理委员会 | 《商业银行大额风险暴露管理办法》 | 为促进商业银行加强大额风险暴露管理,有效防控客户集中度风险,维护商业银行稳健运行,根据《中华人民共和国银行业监督管理法》《中华人民共和国商业银行法》等法律法规,制定本办法。 |

2019年 | 银保监会 | 《银行业金融机构反洗钱和反恐怖融资管理办法》 | 为预防洗钱和恐怖融资活动,做好银行业金融机构反洗钱和反恐怖融资工作,根据《中华人民共和国银行业监督管理法》、《中华人民共和国反洗钱法》、《中华人民共和国反恐怖主义法》等有关法律、行政法规,制定本办法。 |

2019年 | 中央经济工作会议 | 《中央经济工作会议公报》 | 1、肯定了金融风险防控的成绩; 2、明年重点工作中,依然要打好三大攻坚战; 3、明年重点工作中,要继续实施积极的财政政策和稳健的货币政策; 4、明年重点工作中,要求加快金融体制改革; 5、在“六稳措施”中,强调货币政策的作用。 |

2020年 | 央行工作会议 | 央行2020年工作会议明确七大工作重点:保持稳健货币政策灵活适度是重中之重 | 会议确定了央行今年的七大重点工作领域,包括保持稳健的货币政策灵活适度、打赢防范化解重大金融风险攻坚战、加大金融供给侧结构性改革、完善宏观审慎管理框架、深化金融改革开放、加强金融科技研发和应用、提高金融服务和金融管理水平等。其中,保持稳健的货币政策灵活适度居于首位。 |

资料来源:智研咨询整理

中华人民共和国成立后,通过有计划地进行大规模的建设,中国已成为世界上最具有发展潜力的经济大国之一。

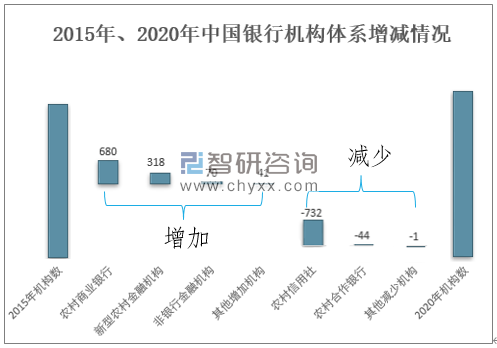

智研咨询发布的《2021-2027年中国金融机构行业市场研究分析及投资战略规划报告》显示:随着我国经济的发展,银行业金融机构的数量在不断增多,2015-2020年期间,中国银行业金融机构整体是增加的,其中,中国农村商业银行增加680家;新型农村金融机构增加318家;非银行金融机构增加70家;其他金融机构增加41家。也有少许银行业金融机构的数量减少,农村信用社减少732家;农村合作银行减少44家;其他银行业金融机构减少1家。

2015年、2020年中国银行机构体系增减情况(单位:家)

资料来源:银保监会、统信部、智研咨询整理

2015-2020年中国银行业金融机构法人机构情况表

单位:家 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

政策性银行及国家开发银行 | 3 | 3 | 3 | 3 | 3 | 3 |

大型商业银行 | 5 | 5 | 5 | 6 | 6 | 6 |

股份制商业银行 | 12 | 12 | 12 | 12 | 12 | 12 |

城市商业银行 | 133 | 134 | 134 | 134 | 134 | 133 |

民营银行 | 5 | 8 | 17 | 17 | 18 | 19 |

农村商业银行 | 859 | 1114 | 1262 | 1397 | 1478 | 1539 |

农村合作银行 | 71 | 40 | 33 | 30 | 28 | 27 |

农村信用社 | 1373 | 1125 | 965 | 812 | 722 | 641 |

新型农村金融机构 | 1373 | 1504 | 1623 | 1674 | 1687 | 1691 |

非银行金融机构 | 385 | 412 | 437 | 444 | 451 | 455 |

外资银行 | 40 | 39 | 39 | 41 | 41 | 41 |

其他机构(邮储和中德住房储蓄银行) | 2 | 5 | 2 | 1 | 4 | 1 |

理财子公司 | 0 | 0 | 0 | 0 | 9 | 20 |

金融资产投资公司 | 0 | 0 | 0 | 0 | 5 | 5 |

(注:2018年起大型商业银行中包括邮政储蓄银行)

资料来源:银保监会、统信部、智研咨询整理

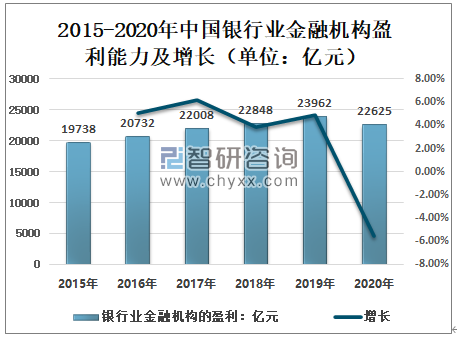

现代经济的核心是金融,而银行又是金融的核心,金融在公众生活中有举足轻重的地位。整体来看,中国银行业金融机构盈利能力呈稳定增长趋势,2019年,面对日益错综复杂的国内外经济金融环境,我国金融业总体稳健运行,金融机构资产负债规模稳步增长,盈利能力基本稳定。2020年,受新冠病毒疫情影响,银行业金融机构盈利22625亿元,比上年减少1337亿元。

2015-2020年中国银行业金融机构盈利能力及增长(单位:亿元)

资料来源:银保监会、统信部、智研咨询整理

银行作为金融的最大支柱,有责任帮助地方实体经济做大做强。而地方实体经济也需要银行业金融机构为其输血,获取多维度支持,在银行的支持才优化地方实体经济产业结构,促使国家稳步提升整体经济实力。

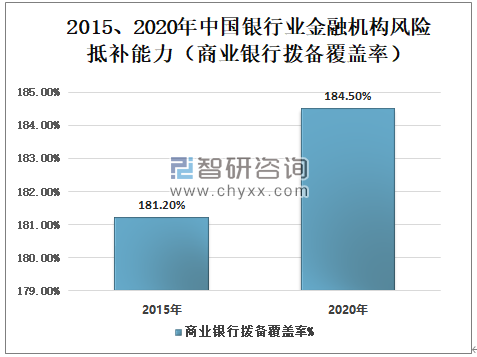

中国商业银行拨备覆盖率是支持实体经济发展的主要金融力量,中国银行业金融机构风险抵补能力保持较高的水平,2020年中国商业银行拨备覆盖率为181.2%;至2020年中国商业银行拨备覆盖率为184.5%,增长3.3个百分点。

2015、2020年中国银行业金融机构风险抵补能力(商业银行拨备覆盖率)

资料来源:银保监会、统信部、智研咨询整理

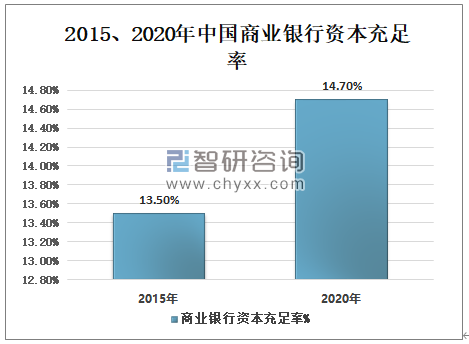

中国商业银行的资本充足率也有进一步提升,2015年中国商业银行的资本充足率13.5%;2020年中国商业银行的资本充足率14.7%,较2015年提升1.2个百分点。

2015、2020年中国商业银行资本充足率

资料来源:银保监会、统信部、智研咨询整理

2015-2020年中国商业银行资本充足率情况表

年份 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

项目 | - | - | - | - | - | - |

核心一级资本净额 | 106268.30 | 119366.90 | 132195.10 | 147549.80 | 1653274 | 178516.3 |

一级资本净额 | 1101094 | 124860.50 | 139488.10 | 154910 | 1813252 | 200453.9 |

资本净额 | 131030.10 | 147419.60 | 167814.90 | 189833.50 | 222236.9 | 244882.9 |

信用风险加权资产 | 884711.60 | 1012258.60 | 1125547.20 | 1.221385.6 | 1385257 | 1527047.2 |

市场凤险加权资产 | 8.613.1 | 12053.30 | 13241.60 | 17386.00 | 217892 | 21210.4 |

操作风险加权资产 | 77226.10 | 84235.60 | 88216.90 | 92994.9 | 103525 | 110531.9 |

核心一级资本充足率 | 10.9 | 10.8 | 10.8 | 11 | 109 | 10.7 |

-级资本充足率 | 11.3 | 11.2 | 11.3 | 11.6 | 19 | 120 |

资本充足率 | 13.5 | 13.3 | 13.6 | 14.2 | 14.6 | 14.7 |

(注:2019年起商业银行中包括邮政储蓄银行数据,与此前年度不可比)

资料来源:银保监会、统信部、智研咨询整理

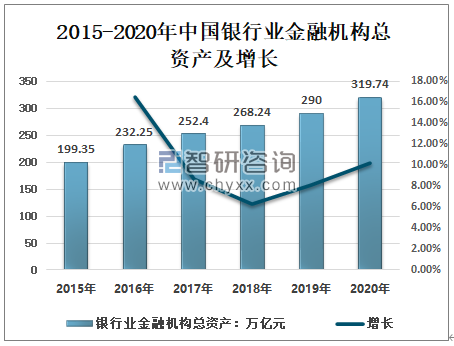

2015-2020年中国银行业金融机构总资产逐年稳定增长,2020年中国银行业金融机构总资产319.74万亿元,比上年增加29.74万亿元,增长率为10.26%。

2015-2020年中国银行业金融机构总资产及增长

资料来源:银保监会、统信部、智研咨询整理

2020年中国银行业金融机构总资产319.74万亿元,其中:政策性银行及国京开发银行29.41万亿元;大型商业银行128.43万亿元;股份制商业银行57.86万亿元;城市商业银行41.07万亿元;农村商业银行33.40万亿元;农村合作银行3191亿元;农村信用社5.87万亿元;非银行金融机构15.88万亿元;外资银行3.78万亿元;新型农村金融机构1.94万亿元。

2015-2020年中国银行业金融机构总资产情况表

单位:亿元 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

银行业金融机构 | 1993454 | 2322532 | 2524040 | 2682401 | 2900025 | 3197417 |

其中:政策性银行及国京开发银行 | 192847 | 229935 | 255306 | 270718 | 280206 | 294096 |

大型商业银行 | 781630 | 865982 | 928145 | 983534 | 1167770 | 1284290 |

股份制商业银行 | 369880 | 434732 | 449620 | 470202 | 517818 | 578625 |

城市商业银行 | 225802 | 282378 | 317217 | 343459 | 372750 | 410699 |

农村商业银行 | 152342 | 202680 | 237033 | 262616 | 292567 | 334004 |

农村合作银行 | 7625 | 4359 | 3633 | 3055 | 2961 | 3191 |

农村信用社 | 86541 | 79496 | 73525 | 64990 | 59655 | 58717 |

非银行金融机构 | 64883 | 79311 | 119424 | 133554 | 145126 | 158799 |

外资银行 | 26808 | 29286 | 32438 | 33452 | 34833 | 37819 |

新型农村金融机构 | 10063 | 12436 | 14017 | 15127 | 16974 | 19402 |

(注1:数据为法人合计口径;2:2017年起非银行金融机构所有者权益数据含金融资产管理公司,与些前年度不可比。3:2019年起大型商业银行中包括邮政储蓄银行数据,与些前年度不可比)

资料来源:银保监会、统信部、智研咨询整理

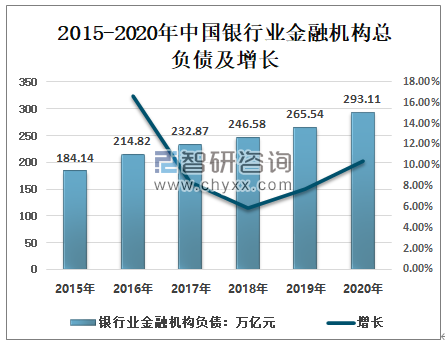

2015年以来,中国银行业金融机构总负债呈增长态势,2020年中国银行业金融机构总负债293.11万亿元,比上年增加27.57万亿元,同比增长10.38%。

2015-2020年中国银行业金融机构总负债及增长

资料来源:银保监会、统信部、智研咨询整理

从总负债来看,2020年中国银行业金融机构总负债293.11万亿元,其中:政策性银行及国京开发银行总负债27.51万亿元;大型商业银行总负债117.77万亿元;股份制商业银行总负债53.24万亿元;城市商业银行总负债38.15万亿元;农村商业银行总负债30.83万亿元;农村合作银行总负债2966亿元;农村信用社总负债5.52万亿元;非银行金融机构总负债13.04万亿元;外资银行总负债3.33万亿元;新型农村金融机构总负债1.74万亿元。

2015-2020年中国银行业金融机构总负债情况表

单位:亿元 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

银行业金融机构 | 1841401 | 2148228 | 2328704 | 2465777 | 2655363 | 2931133 |

其中:政策性银行及国京开发银行 | 178483 | 214617 | 239156 | 253752 | 262113 | 275127 |

大型商业银行 | 720402 | 799259 | 855636 | 903780 | 1071312 | 1177684 |

股份制商业银行 | 346668 | 407970 | 419047 | 435938 | 476644 | 532425 |

城市商业银行 | 211321 | 264040 | 295342 | 318254 | 344974 | 381541 |

农村商业银行 | 140343 | 187513 | 219125 | 241798 | 268758 | 308342 |

农村合作银行 | 6955 | 3996 | 3341 | 2809 | 2733 | 2966 |

农村信用社 | 81379 | 74798 | 69135 | 60880 | 55931 | 55212 |

非银行金融机构 | 52657 | 64638 | 98146 | 109598 | 118764 | 130357 |

外资银行 | 23289 | 25566 | 28603 | 29315 | 30440 | 33344 |

新型农村金融机构 | 8740 | 10923 | 12352 | 13343 | 15084 | 17419 |

资料来源:银保监会、统信部、智研咨询整理

2015-2019年中国银行业金融机构税后利润呈稳定增长趋势,2020年在疫情的影响下,银行业金融机构税后利润2.26万亿元,较2019年减少0.14万亿元。

2015-2020年中国银行业金融机构税后利润及增长

资料来源:银保监会、统信部、智研咨询整理

2020年中国银行业金融机构税后利润2.26万亿元,其中:政策性银行及国京开发银行税后利润1168.9:亿元;大型商业银行税后利润10924.6:亿元;股份制商业银行税后利润4106.6亿元;城市商业银行税后利润2145.6:亿元;农村商业银行税后利润1952.8:亿元;农村合作银行税后利润8.4:亿元;农村信用社税后利润174.3:亿元;非银行金融机构税后利润1804.2:亿元;外资银行税后利润:亿元;170.4:亿元;新型农村金融机构税后利润76.9:亿元。

2015-2020年中国银行业金融机构税后利润情况表

单位:亿元 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

银行业金融机构 | 19738.1 | 20732.4 | 22008.1 | 22848.3 | 23962.3 | 22625.5 |

其中,政策性银行及国京开发银行 | 1162 | 1254.3 | 1111.9 | 1320.5 | 1367.8 | 1168.9 |

大型商业银行 | 8925.4 | 8789.8 | 9177.9 | 9573.2 | 10606.1 | 10924.6 |

股份制商业银行 | 3373.2 | 3534 | 3684.3 | 3881 | 4232.7 | 4106.6 |

城市商业银行 | 1993.6 | 2244.5 | 2473.5 | 2460.8 | 2509.4 | 2145.6 |

农村商业银行 | 1487.4 | 1784.5 | 1974.6 | 2094.4 | 2286.5 | 1952.8 |

农村合作银行 | 82.4 | 37.5 | 24.3 | 14.2 | 10.4 | 8.4 |

农村信用社 | 663.7 | 518.9 | 488.5 | 399.7 | 293.7 | 174.3 |

非银行金融机构 | 1437 | 1554.6 | 2314.8 | 2175.9 | 2256.7 | 1804.2 |

外资银行 | 1529 | 128 | 146.6 | 248.2 | 216.1 | 170.4 |

新型农村金融机构 | 115.3 | 108.1 | 115.3 | 100.2 | 101 | 76.9 |

资料来源:银保监会、统信部、智研咨询整理

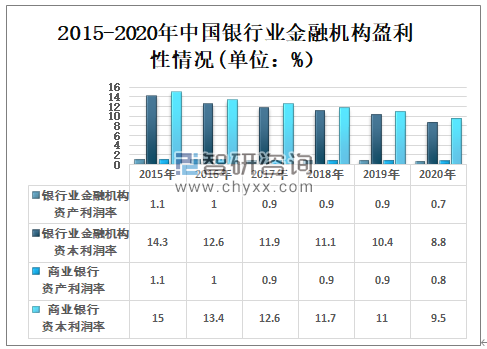

2019年中国银行业金融机构资产利润率为0.9%,资本利润率为10.4%;商业银行的资产利润率为0.9%,资本利润率为11%。2020年中国银行业金融机构资产利润率为0.7%,资本利润率为8.8%;商业银行的资产利润率为0.8%,资本利润率为9.5%。

2015-2020年中国银行业金融机构盈利性情况表

资料来源:银保监会、统信部、智研咨询整理

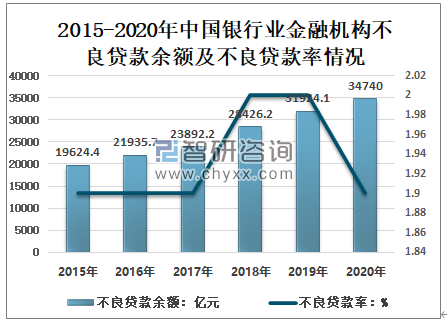

2015-2020年期间,银行业金融机构不良贷款余额呈增长态势,不良贷款率总体稳定保持在1.9%-2%之间,2019年中国银行业金融机构不良贷款余额为31924.1亿元,不良贷款率为2%;2020年中国银行业金融机构不良贷款余额为34740亿元,不良贷款率为1.9%。

2015-2020年中国银行业金融机构不良贷款余额及不良贷款率情况

资料来源:银保监会、统信部、智研咨询整理

2020年中国银行业金融机构不良贷款余额为34740亿元,其中:次级、可疑、损失贷款余额分别为16508.7亿元、13343.9亿元、4887.4亿元;不良贷款率分别为0.95%、0.7%、0.3%。

2015-2020年中国银行业金融机构不良贷款情况表

- | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

不良贷款余额:亿元 | 19624.4 | 21935.7 | 23892.2 | 28426.2 | 31924.1 | 34740 |

次级 | 9678.1 | 9554.4 | 9731.1 | 12053.7 | 13745.6 | 16508.7 |

可疑 | 7987.9 | 9424.7 | 10703.7 | 12233.7 | 13199.7 | 13343.9 |

损失 | 1958.4 | 2956.7 | 3457.4 | 4138.9 | 4978.8 | 4887.4 |

不良贷款率:% | 1.9 | 1.9 | 1.9 | 2 | 2 | 1.9 |

次级 | 1 | 0.8 | 0.8 | 0.8 | 0.9 | 0.9 |

可疑 | 0.8 | 0.8 | 0.8 | 0.8 | 0.8 | 0.7 |

损失 | 0.2 | 0.3 | 0.3 | 0.3 | 0.3 | 0.3 |

资料来源:银保监会、统信部、智研咨询整理

2020年中国商业银行不良贷款余额27014.8亿元,其中:次级贷款余额12786.2亿元,可疑贷款余额10520.4亿元,损失贷款余额3708.1亿元;不良贷款率分别为0.9%、0.7%、0.3%。

2020年年中国商业银行贷款减值准备金为49834.3亿元,同比增长4925亿元;拨备覆盖率184.5%比上年下降1.6百分点。

2015-2020年中国商业银行不良贷款、拨备覆盖率及准备金情况

- | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

不良贷款余额:亿元 | 12744.2 | 15122.5 | 17057 | 20253.7 | 24134.7 | 27014.8 |

次级 | 5922.8 | 6091.4 | 6250.5 | 8010 | 10138.8 | 12786.2 |

可疑 | 5282.7 | 6640.1 | 7964.6 | 9100.7 | 10101.9 | 10520.4 |

损失 | 1538.6 | 2391.1 | 2841.9 | 3143 | 3893.9 | 3708.1 |

不良贷款率:% | 1.7 | 1.7 | 1.7 | 1.8 | 1.9 | 1.8 |

次级 | 0.8 | 0.7 | 0.6 | 0.7 | 0.8 | 0.9 |

可疑 | 0.7 | 0.8 | 0.8 | 0.8 | 0.8 | 0.7 |

掼失 | 0.2 | 0.3 | 0.3 | 0.3 | 0.3 | 0.3 |

贷款减值准备金 | 23089.4 | 26676.2 | 3094.3 | 37733.8 | 44909.3 | 49834.3 |

拨备覆盖率% | 181.2 | 176.4 | 181.4 | 1863 | 186.1 | 184.5 |

(注:2019年起商业银行中包括邮政储蓄银行数据,与此前年度不可比)

资料来源:银保监会、统信部、智研咨询整理

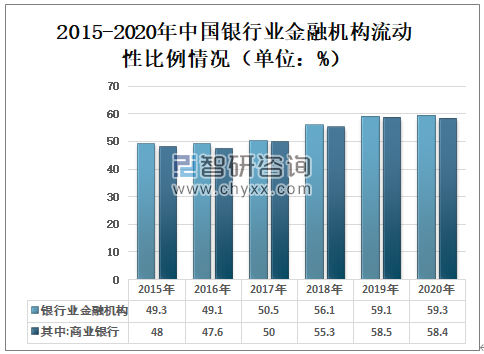

2015-2020年中国银行业金融机构流动性比例呈增长走势,2020年中国银行业金融机构流动性比例59.3%。商业银行的流动性比例58.4%。

2015-2020年中国银行业金融机构流动性比例情况(单位:%)

(注:2019年起商业银行中包括邮政储蓄银行数据,与此前年度不可比)

资料来源:银保监会、统信部、智研咨询整理

二、银行业金融机构支持地方实体经济发展的策略

实体经济提供有力支撑,帮助实体经济实现高质量发展,是金融服务的根本和宗旨。尤其是党的十九大以来,为贯彻新发展理念,建设现代化经济体系,更需要增强金融服务实体经济的能力和本领。

银行业金融机构对促进地方实体经济发展的重要作用

资料来源:智研咨询整理

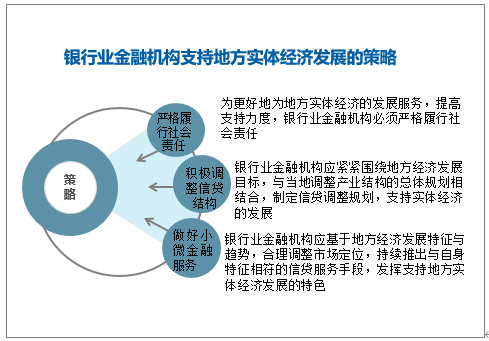

经济发展少不了金融的支持,特别是地方实体经济的发展,银行业金融机构更是在其中发挥不可取代的支持作用,必须严格履行社会责任,积极调整信贷结构,做好地方小微实体经济的金融服务工作,坚定不移深化经济改革,促使地方实体经济和金融相互促进、共同发展,提高经济发展水平。

银行业金融机构支持地方实体经济发展的策略

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国财富管理金融机构行业市场研究分析及投资机会预测报告

《2022-2028年中国财富管理金融机构行业市场研究分析及投资机会预测报告》共九章,包含2017-2021年财富管理金融机构行业各区域市场概况,财富管理金融机构行业主要优势企业分析,2022-2028年中国财富管理金融机构行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年上半年中国金融机构贷款情况分析:人民币贷款余额达185.5万亿元[图]](http://img.chyxx.com/2021/08/D141219WCB_m.png?x-oss-process=style/w320)