一、定义及分类

银行理财是商业银行在对潜在目标客户群分析研究的基础上,针对特定目标客户群开发设计并销售的资金投资和管理计划。在理财产品这种投资方式中,银行只是接受客户的授权管理资金,投资收益与风险由客户或客户与银行按照约定方式双方承担。

按照标准的解释,应该是商业银行在对潜在目标客户群分析研究的基础上,针对特定目标客户群开发设计并销售的资金投资和管理计划。在理财产品这种投资方式中,银行只是接受客户的授权管理资金,投资收益与风险由客户或客户与银行按照约定方式承担。

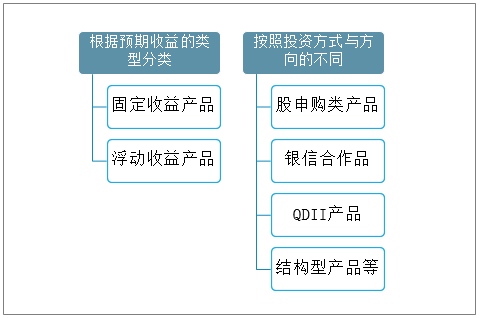

一般根据预期收益的类型,我们将银行理财产品分为固定收益产品、浮动收益产品两类。另外按照投资方式与方向的不同,新股申购类产品、银信合作品、QDII产品、结构型产品等

银行理财产品的分类

资料来源:智研咨询整理

在银行理财产品的市场上,各家银行都十分注重对自己产品品牌的宣传,如工商银行的“稳得利”、光大银行的“阳光理财”、民生银行的“非凡理财”、招商银行的“招银进宝”等,在市场上都有一定的品牌知名度。

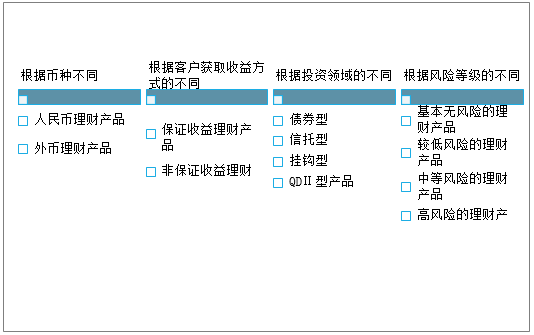

银行理财产品的主要种类

资料来源:智研咨询整理

二、行业发展现状

国家整体的向上发展除了帮助国家在国际社会上重新掌握话语权之外,国家整体的向上发展也给国内社会带去了巨大的发展推动作用。

为加强对商业银行理财业务的监督管理,促进商业银行理财业务规范健康发展,银行理财相关配套监管政策相继推出,理财业务监督制度体系逐步完善。

银行业理财行业政策法规

日期 | 颁布部门 | 行业政策法规 | 概述 |

2006年 | 第十届全国人民代表大会常务委员会第六次会议通过 | 《中华人民共和国银行业监督管理法》 | 通过金融监管的专业化分工,进一步加强银行业的监管、降低银行风险,维护国家金融稳定和保护广大人民群众的财产安全。从其他国家和地区制定银行监管法律的一般经验来看,主要目的也是为了加强监管,保护存款人的利益。 |

2015年 | 第十二届全国人民代表大会常务委员会第十六次会议 | 《中华人民共和国商业银行法》 | 为了保护商业银行、存款人和其他客户的合法权益,规范商业银行的行为,提高信贷资产质量,加强监督管理,保障商业银行的稳健运行,维护金融秩序,促进社会主义市场经济的发展,制定的法律。 |

2018年 | 银保监会 | 《商业银行理财业务监督管理办法》 | 为加强对商业银行理财业务的监督管理,促进商业银行理财业务规范健康发展,依法保护投资者合法权益,根据《中华人民共和国银行业监督管理法》《中华人民共和国商业银行法》等法律、行政法规以及《关于规范金融机构资产管理业务的指导意见》制定。由中国银保监会2018年9月26日发布并施行。 |

2018年 | 银保监会 | 《商业银行理财子公司管理办法》 | 旨在加强对商业银行理财子公司的监督管理,依法保护投资者合法权益。 |

2020年 | 银保监会 | 中国银保监会关于《商业银行理财子公司理财产品销售管理暂行办法(征求意见稿)》公开征求意见 | 为规范商业银行理财子公司理财产品销售业务活动,保护投资者合法权益,促进理财业务健康发展,银保监会起草了《商业银行理财子公司理财产品销售管理暂行办法(征求意见稿)》,现向社会公开征求意见。 |

2020年 | 中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局2018年联合印发, | 《关于规范金融机构资产管理业务的指导意见》 | 近年来,我国资产管理业务快速发展,在满足居民和企业投融资需求、改善社会融资结构等方面发挥了积极作用,但也存在部分业务发展不规范、多层嵌套、刚性兑付、规避金融监管和宏观调控等问题。按照党中央、国务院决策部署,为规范金融机构资产管理业务,统一同类资产管理产品监管标准,有效防控金融风险,引导社会资金流向实体经济,更好地支持经济结构调整和转型升级。2020年7月31日,经国务院同意,人民银行会同发展改革委、财政部、银保监会、证监会、外汇局等部门,充分考虑疫情影响实际,在资管新规框架下,审慎研究决定,延长《资管新规》(银发〔2018〕106号)过渡期至2021年底。 |

资料来源:智研咨询整理

因为经济全球化的影响,我国与世界的关系越来越紧密,有很多新型的金融理财产品进入我国的金融市场,促进了商业银行金融理财产品的发展。

长期以来,商业银行一直将企业客户放在重点发展客户的第一位。实际上,随着我国城镇居民可支配收入的逐步上升,个人客户逐渐成为商业银行的重要客户,个人理财只是个人客户业务中的一项业务。

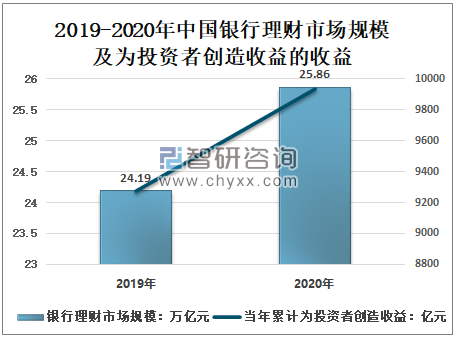

智研咨询发布的《2021-2027年中国银行理财行业市场竞争力分析及投资前景预测报告》显示:随着国民收入的与日俱增以及国民理财观念的相应转变,使商业银行个人理财业务相继发展成为金融业一个新的利润增长点。截至2020年12月末,我国银行理财市场规模达25.86万亿元,同比增长6.90%;当年累计为投资者创造收益9932.5亿元,同比增长7.13%。

2019-2020年中国银行理财市场规模及为投资者创造收益的收益

资料来源:中国银行业理财市场年度报告、智研咨询整理

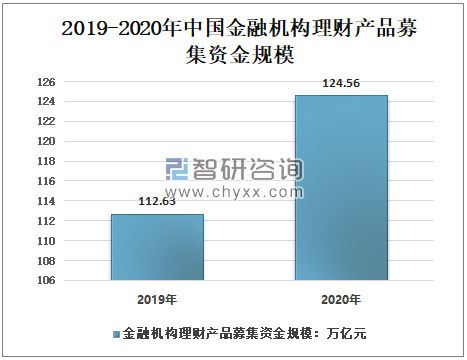

发行理财产品作为上市银行重要的揽储方式。2020年,全国共有380家金融机构发行了理财产品,累计发行产品6.9万只,全年累计募集资金124.56万亿元,同比增长10.59%。

2019-2020年中国金融机构理财产品募集资金规模

资料来源:中国银行业理财市场年度报告、智研咨询整理

截至2020年12月,全国金融机构发行理财产品380家中有350家金融机构有存续的理财产品,共存续产品3.9万只,存续余额25.86万亿元,同比增长6.90%。

2018-2020年中国金融机构存续的理财产品数量

资料来源:中国银行业理财市场年度报告、智研咨询整理

2017-2020年中国理财产品存续余额

资料来源:中国银行业理财市场年度报告、智研咨询整理

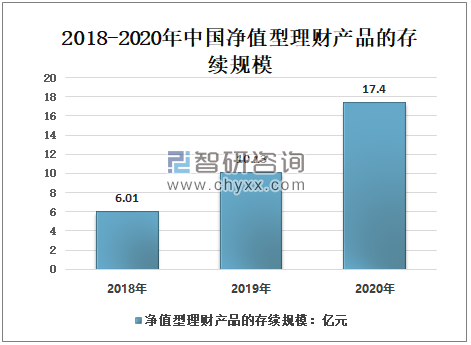

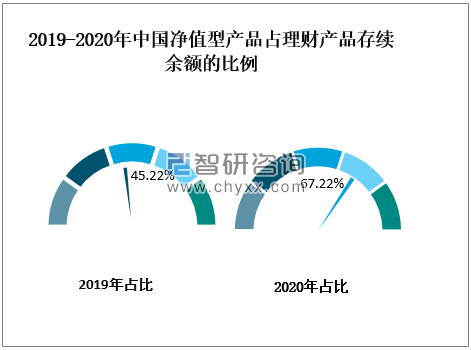

近年来,我国商业银行理财产品的发展趋势以净值型为主,净值型产品的存续规模及占比持续快速增长。2019年末,中国净值型产品存续余额10.13万亿元,同比增加4.12万亿元;截至2020年12月末,净值型理财产品的存续规模为17.4万亿元;净值型产品占理财产品存续余额的比例为67.28%,同比上升22.06个百分点。

2018-2020年中国净值型理财产品的存续规模

资料来源:中国银行业理财市场年度报告、智研咨询整理

2019-2020年中国净值型产品占理财产品存续余额的比例

资料来源:中国银行业理财市场年度报告、智研咨询整理

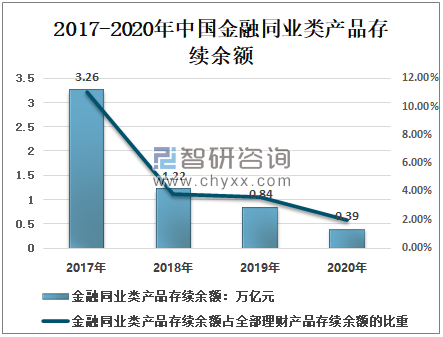

同业理财及嵌套投资的规模也持续缩减。截至2020年12月末,同业理财存续余额降至0.39万亿元,同业理财占全部理财产品的比例不足2%。

2017-2020年中国金融同业类产品存续余额

资料来源:中国银行业理财市场年度报告、智研咨询整理

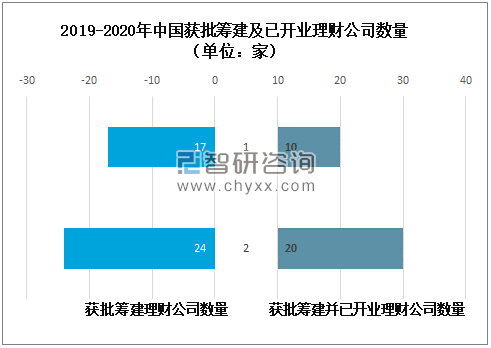

随着理财公司相继成立,权益类资产的投资比例接下来有望得到提升。2019年末,共有17家理财子公司或理财公司获批筹建,其中10家开业;截至2020年末,已有24家理财公司获批筹建,其中20家已正式开业。

2019-2020年中国获批筹建及已开业理财公司数量

资料来源:中国银行业理财市场年度报告、智研咨询整理

三、商业银行个人理财业务发展存在的问题及对策分析

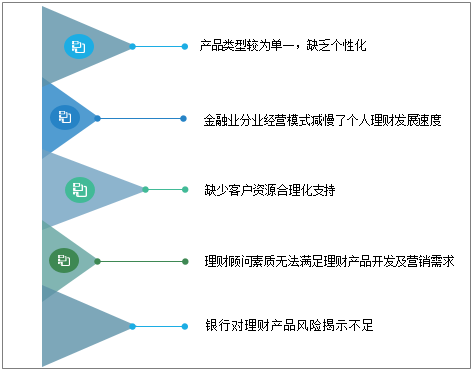

1、人理财业务发展存在的问题

我国商业银行个人理财业务发展始于20世纪90年代的中期,与国外发展成熟的个人理财业务相比,我国仅仅是起步阶段。

随着我国经济的迅速升温,居民的收入总体水平及其生活方式、消费观念的转变,居民的个人理财理念及投资观念出现逐步增强趋势,对金融服务的需求也随之逐渐趋于多元化。

人们的理财观念逐步加强,从过去的有钱“送”银行的一种存款储蓄方式渐渐向理财、证券、保险等投资领域迈进。进而促进了我国理财行业的发展。这一状况在为我国的金融理财等行业带来无限良好前景的同时,相应的一系列问题也随之出现,因此对我国的商业银行的个人理财业务发展过程中存在的问题进行分析十分必要。

人理财业务发展存在的问题

资料来源:智研咨询整理

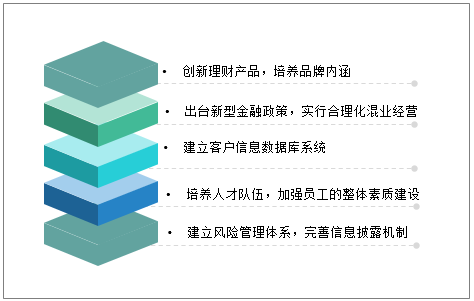

2、个人理财业务发展的对策建议

我国经济在不断发展变化过程之中,人们生活品质日渐提高,对于个人理财业务也逐步重视起来,对我国商业银行发展有着重大影响。

这为银行带来无限机遇的同时,也为银行带来了挑战与压力。商业银行个人理财业务要在竞争激烈的市场、不断变化的环境中占据稳固的地位,必须在新环境中开拓创新机制,培养储备人才等方面入手解决面临的问题,完善不足。

同时,要坚持以客户为中心的服务理念,培养专业型理财队伍,为商业银行个人理财业务稳定发展打造坚实的后盾,真正实现商业银行与客户互利共赢的桥梁。

个人理财业务发展的对策建议

资料来源:智研咨询整理

2021年底将是“资管新规”过渡期的收官之时,金融机构所面临的“考题”并不轻松。一方面,要严格坚守防风险底线,尤其要帮助投资者合理塑造投资预期,理性看待净值波动;另一方面,理财公司要继续建立健全内部控制管理体系,提高经营管理水平和风险防范能力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国银行理财产品行业市场竞争格局及前景战略研判报告

《2025-2031年中国银行理财产品行业市场竞争格局及前景战略研判报告》共九章,包含中国银行理财产品行业发行主体个案分析,中国银行理财产品行业调查与设计分析,中国重点区域银行理财产品行业投资潜力分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![银行理财正在迎来一轮自购潮,规模节节走高,百亿规模可期[图]](http://img.chyxx.com/general_thumb/news/5.png?x-oss-process=style/w320)

![2020年中国银行理财机构发展概况及未来五大发展趋势分析[图]](http://img.chyxx.com/2021/04/20210414131942.jpg?x-oss-process=style/w320)