一、耐磨材料行业定义及分类

耐磨材料是一大类具有特殊电、磁、光、声、热、力、化学以及生物功能的新型材料,是信息技术、生物技术、能源技术等高技术领域和国防建设的重要基础材料,同时也对改造某些传统产业具有十分重要的作用。

耐磨材料根据其应用材质的不同,可分为金属耐磨材料和非金属耐磨材料,其具体分类如下:

耐磨材料分类

类别 | 优点 | 缺点 |

金属耐磨材料(铸球段、衬板、轧辊等) | 耐磨、耐高温性能强、具有一定的韧性 | 在抗氧化、耐腐蚀方面存在一定的不足 |

非金属耐磨材料(陶瓷、碳化硅、铸石等) | 耐高温、抗氧化、耐腐蚀性能优越 | 韧性较差、机械强度低、不耐冲击,易破碎 |

资料来源:智研咨询整理

二、中国耐磨材料行业供需情况

耐磨材料广泛应用于冶金矿山、建材水泥、热电联产、磁性材料、核材料工业等行业。为了节约能源消耗,提高生产效率和产品质量,上述行业需要磨碎材料,如矿山企业需要磨矿进行敷料,火电企业需要将煤磨成粉碎煤以提高燃烧效率,因此耐磨材料在上述行业的磨削过程中被广泛使用。

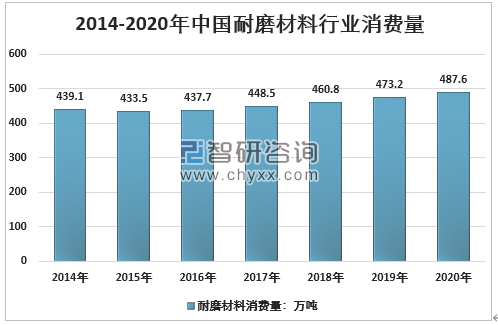

智研咨询发布的《2021-2027年中国耐磨材料市场发展前景预测及投资战略研究报告》显示:2014-2020年中国耐磨材料总产量从449.9万吨增长至506.5万吨,由于行业受宏观经济以及下游消费结构调整等因素影响,部分耐磨材料生产企业发展环境遭受一定负面影响,行业生产消费增速双双放缓。截至2020年,中国耐磨材料行业消费量487.6万吨。

2014-2020年中国耐磨材料行业产量

资料来源:智研咨询整理

2014-2020年中国耐磨材料总消费量

资料来源:智研咨询整理

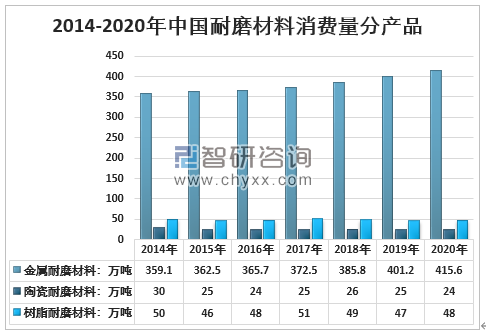

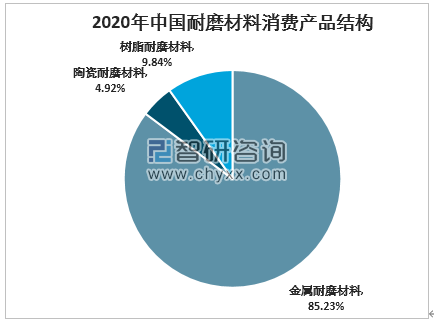

从细分产品看,我国耐磨材料消费以金属耐磨材料为主,2020年中国金属耐磨材料消费量415.6万吨,占总消费85.23%。

2014-2020年中国耐磨材料消费量分产品

资料来源:智研咨询整理

2020年中国耐磨材料消费产品结构

资料来源:智研咨询整理

三、中国耐磨材料行业产品价格及市场规模

从价格看,近几年来,我国耐磨材料市场均价总体保持稳定的增长态势,三个细分种类价格走势保持较好的一致性,主要是由于下游节能环保要求提升,球磨机等主要配套产品向大型化发展,对耐磨材料需求向轻型、节能环保、更高耐磨性能方向发展,中高端产品需求增加,推动了行业市场价格的上升。同时节能环保政策与供给侧结构改革在一定程度上也推动了行业原材料价格的上升,推动了行业产品结构的上升。

2014-2020年中国耐磨材料行业产品均价

资料来源:智研咨询整理

耐磨材料种类众多,不同类型产品价格差异巨大,部分领域需要的高端耐磨材料价格更加高昂。但总体说来,由于行业下游行业需求较为集中,火电、钢铁、煤炭等行业占据了绝大部分市场需求,行业的需求总体也以中低端常规品种为主,价格具有一定的一致性。从产品种类来看,树脂价格相对更高,其次是金属类,陶瓷耐磨材料仍主要以低端的氧化铝材料为主,市场价格相对较低,但部分特种陶瓷及其复合材料价格高昂,陶瓷材料价格差异相对更为显著。

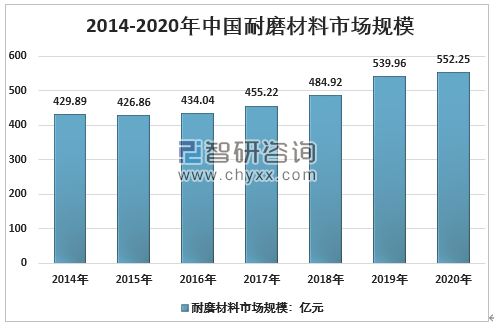

2014年,中国耐磨材料行业市场规模429.89亿元,2020年市场规模达到552.25亿元,2014-2020年复合年均增长率4.26%。

2014-2020年中国耐磨材料行业市场规模及增速

资料来源:智研咨询整理

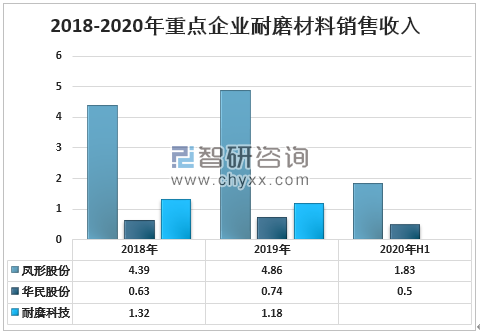

四、中国耐磨材料行业重点企业及经营情况

凤形股份公司是亚洲最大、世界第二大耐磨钢球、耐磨钢段生产企业,拥有年产8.5万吨耐磨材料生产能力。公司主要产品是“凤形”牌高铬球段、特高铬球段、多元合金球段等9个类型200多种规格产品。

国内规模较大的耐磨材料企业及主要产品

企业 | 主要产品 |

安徽省凤形耐磨材料股份有限公司 | 高铬合金铸球段、低铬合金铸球段、多元合金铸球、铸钢铸铁件等 |

湖南华民控股集团股份有限公司(原湖南红宇耐磨新材料股份有限公司) | 磨球磨段系列、螺旋分级机衬铁系列、球磨机衬板系列、搅拌机铸件、钢厂耐磨铸件等 |

鞍山矿山耐磨材料有限公司 | 低铬多元合金铸球段、半自动铸段机等 |

宁沪钢球有限公司 | 低、高铬合金铸球、铸段、微球、微段、胶囊等 |

中建材宁国新马耐磨材料有限公司 | 低铬合金铸球球、多铬合金铸球段、高铬合金铸球段、高品质合金铸钢件等 |

云南昆钢耐磨材料科技股份有限公司 | 铸造微球微段、热轧球/段、锻压钢球、合金衬板、贝/马复相钢耐磨铸件等 |

吉林省中研高分子材料股份有限公司 | 公司产品分为纯树脂和复合改性两大类;按产品熔体流动性由低至高分为(770、550、330)三大主要牌号;按照不同的表观形态及再加工方式分为六大系列:纯树脂粗粉系列(P)、纯树脂细粉系列(PF)、纯树脂颗粒系列(G)、玻纤增强系列(GL)、碳纤增强系列(CA)、耐磨系列(FC)。产品现有52个规格牌号,也可根据客户特殊需求定制生产。产品包括各种牌号的封端聚醚醚酮(FD-PEEK)粉末,颗粒,适用于注塑、挤出、模压成型、喷涂等加工方式。 |

资料来源:智研咨询整理

耐磨材料行业是一个竞争充分、完全市场化的行业。行业集中度低,大部分企业生产规模较小,研发能力较弱,生产工艺落后,较少用机械化、自动化生产设备,主要采取手工作业方式生产,其产品以中低端产品为主,主要依靠低成本、低价格获得市场空间。以安徽省凤形耐磨材料股份有限公司为代表的行业优势企业通过对国际先进技术的引进、消化、吸收和自主研发,逐步掌握了生产高铬球段的核心技术,产品质量达到国际先进水平,并且凭借着较高的性价比和完善的技术服务优势,逐步在国内市场占据了主导地位,且不断参与国际市场竞争,出口份额呈现逐年递增的趋势。

随着国家加大对节能减排政策的实施力度,减少能源和资源消耗成为我国经济转型的关键,以建材、水泥、火力发电等为主的下游客户从以往只关注产品价格逐渐转向对产品的性能、质量、减少能耗的追求,这种理念的转变将会使得技术水平较低、规模较小、仅靠低价获取订单的企业市场份额逐渐降低。同时,缺乏技术创新能力、不能持续开发新产品的企业已经逐渐难以适应行业发展的新要求,面临着较大的生存压力。

2018-2020年重点企业耐磨材料销售收入

资料来源:公司公告、智研咨询整理

五、中国耐磨材料行业发展前景预测

“十四五”期间,耐磨材料行业发展的总体目标是,到2025年,中高端耐磨材料产品方面要实现产业基础高级化和产业链现代化,产业布局均衡合理。耐磨材料行业需要具备支撑和满足国内经济发展需求的能力。耐磨材料产品接近或达到国际先进水平,国产中高端产品在市场上的比重稳步提升。培育一批拥有自主产权和具有国际竞争力的品牌企业和产品。

为了实现总体目标,“纲要”提出六项重点任务,其重中之重,是要加强人才培养,夯实行业发展基础;完善创新体系,实现重点技术突破。

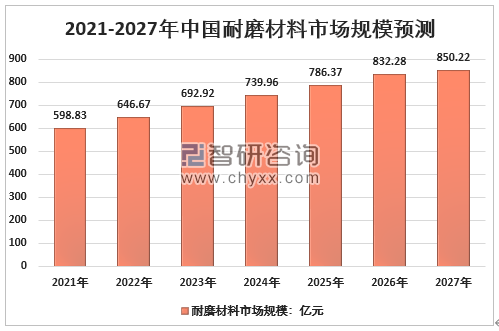

预计2021年中国耐磨材料行业市场规模为598.83亿元,2027年中国耐磨材料行业市场规模有望达到850.22亿元。

2021-2027年中国耐磨材料市场规模预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国耐磨材料行业市场现状调查及发展潜力研判报告

《2026-2032年中国耐磨材料行业市场现状调查及发展潜力研判报告》共十二章,包含耐磨材料投资建议,中国耐磨材料未来发展预测及投资前景分析,中国耐磨材料投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询