一、概述

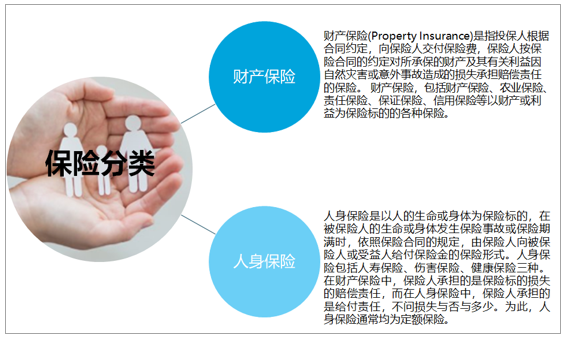

保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。保险产品按照保险标的来分类,可以分为财产保险和人身保险两大类。

保险分类

资料来源:智研咨询整理

二、发展现状

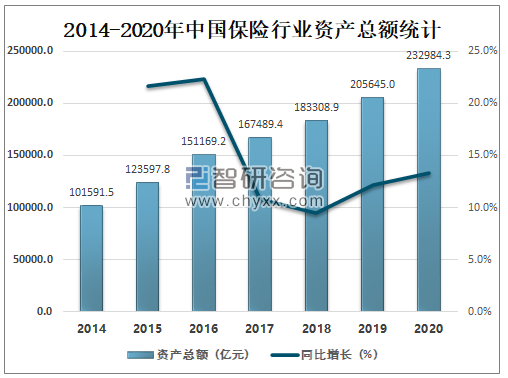

随着人们生活水平的逐渐提高,保险意识的增强,近年来中国保险行业飞速发展,保险业成为中国增长最快的产业之一,2020年中国保险行业资产总额达232984.3亿元,较2019年增加了27339.3亿元,同比增长14.84%。

2014-2020年中国保险行业资产总额统计

资料来源:保监会、智研咨询整理

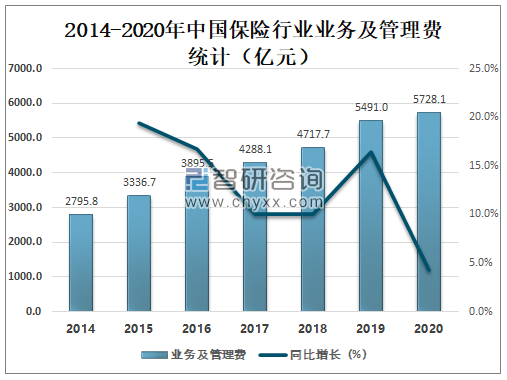

智研咨询发布的《2021-2027年中国保险行业市场全景调查及发展规模预测报告》数据显示:2020年中国保险行业业务及管理费达5728.1亿元,较2019年增加了237.05亿元,同比增长14.84%。

2014-2020年中国保险行业业务及管理费统计

资料来源:保监会、智研咨询整理

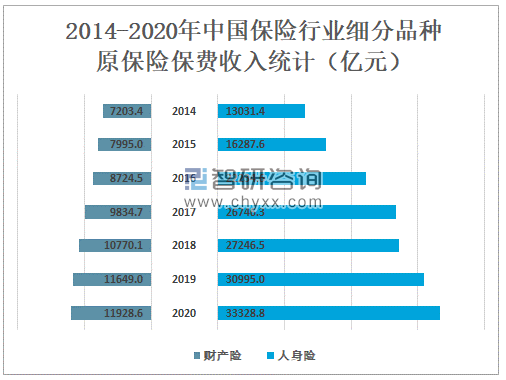

保险产品作为能够兼顾风险保障和保值增值服务的金融产品,在社会生产、生活中发挥着无可替代的作用,中国已成为世界第二大保险市场。近年来中国保险行业原保险保费收入逐年增加,2020年中国保险行业原保险保费收入达45257.3亿元,较2019年增加了2612.34亿元,同比增长14.84%。但放眼世界,不可否认的是,我国保险业还处在发展阶段,与发达保险市场还存在不小的差距,未来发展空间仍然广阔。

2014-2020年中国保险行业原保险保费收入统计

资料来源:保监会、智研咨询整理

2020年中国财产险原保险保费收入为11928.6亿元,较2019年增加了279.58亿元;人身险原保险保费收入为33328.8亿元,较2019年增加了2333.76亿元。

2014-2020年中国保险行业细分品种原保险保费收入统计(亿元)

资料来源:保监会、智研咨询整理

2020年中国财产险原保险保费收入占原保费总收入的26.36%,较2019年减少了0.96%;人身险原保险保费收入占原保费总收入的73.64%,较2019年增长了0.96%。

2019年与2020年中国保险行业原保险保费收入结构对比

资料来源:保监会、智研咨询整理

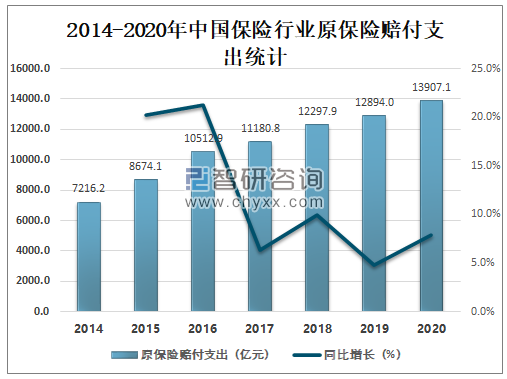

在原保险保费收入增长的同时,原保险赔付支出也在增加,2020年中国保险行业原保险赔付支出达13907.1亿元,较2019年增加了1013.1亿元,同比增长14.84%。

2014-2020年中国保险行业原保险赔付支出统计

资料来源:保监会、智研咨询整理

2020年中国财产险原保险赔付支出为6954.8亿元,较2019年增加了452.79亿元;人身险原保险赔付支出为6952.3亿元,较2019年增加了560.31亿元。

2014-2020年中国保险行业细分品种原保险赔付支出统计(亿元)

资料来源:保监会、智研咨询整理

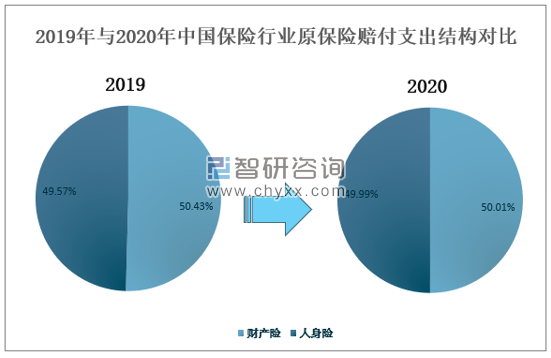

2020年中国财产险原保险赔付支出占原保险赔付总支出的50.01%,较2019年减少了0.42%;人身险原保险赔付支出占原保险赔付总支出的49.99%,较2019年增长了0.42%。

2019年与2020年中国保险行业原保险赔付支出结构对比

资料来源:保监会、智研咨询整理

三、主要企业经营情况

中国保险行业上市企业主要有中国平安、中国人寿、中国太保、新华保险等。

中国保险行业主要上市企业简介

资料来源:公司官网、智研咨询整理

2020年1-9月中国平安总资产为9.138万亿元;中国人寿总资产为4.06万亿元;中国太保总资产为1.735万亿元;新华保险总资产为0.9393万亿元。

2014-2020年9月中国保险行业主要上市企业总资产统计(万亿元)

资料来源:公司年报、智研咨询整理

2020年1-9月中国平安营业总数收入为9171亿元;中国人寿营业总数收入为6916亿元;中国太保营业总数收入为3419亿元;新华保险营业总数收入为1698亿元。

2014-2020年9月中国保险行业主要上市企业营业总数收入统计(亿元)

资料来源:公司年报、智研咨询整理

四、新冠肺炎疫情对保险业的影响

流行病对保险业来说不是“黑天鹅”事件,特别是在寿险和健康险方面,1918年以来的经验表明,流行病更多的是30年一遇事件,在保险公司的风险承受能力范围内国。保险公司通过具体的触发条件、除外条款和限制条件等,试图只支付那些统计上可预测、定价和满足履约储备的赔偿。一般财险赔偿是由“投保财产的直接有形损失或破坏”触发的。在非典、MERS、Zika和埃博拉等流行病之后,为了澄清保险公司不为其提供保障,大多数财险合同设计了特定的除外条款,即不为可能导致身体痛苦、疾病或传染的任何病毒、细菌或其他微生物造成的损失或损害提供赔偿。但新冠肺炎疫情有其特点,给保险业带来了挑战。

新冠疫情引起的以下投保损失可能得到赔偿

资料来源:智研咨询整理

五、未来发展趋势

保险行业作为我国重要产业,对于国民经济发展具有直接的影响,国家在近些年也出台了一些政策,鼓励和支持保险行业的发展。再加之人均可支配收入的不断增加,人们对于保险的看法也发生了转变,可以预见,我国保险行业必然会在未来取得良好的发展。因此,对我国保险行业未来发展趋势进行研究,具有十分重要的意义。

保险行业未来发展趋势研究

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告

《2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告》共六章,包含中国个人代理保险行业市场需求分析,中国个人代理保险行业标杆企业分析,中国个人代理保险行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询