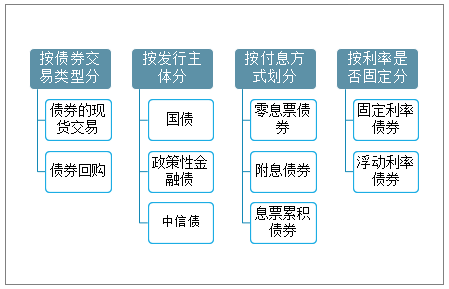

一、银行间债券市场的定义及分类

银行间债券市场是指依托于中国外汇交易中心暨全国银行间同业拆借中心(简称同业中心)和中央国债登记结算公司(简称中央结算公司)、银行间市场清算所股份有限公司(上海清算所)的,包括商业银行、农村信用联社、保险公司、证券公司等金融机构进行债券买卖和回购的市场。经过近几年的迅速发展,银行间债券市场目前已成为我国债券市场的主体部分。记账式国债的大部分、政策性金融债券都在该市场发行并上市交易。

银行间债券市场分类

资料来源:智研咨询整理

二、银行间债券市场行业发展现状

1、银行间债券市场发行及托管余额

近几年来,我国银行间债券市场高速发展,市场在交易规模、产品种类、机制创新等方面都取得了很多的进展。银行间债券市场的发展不仅为市场提供了更多的融资渠道,同时也为社会资源的优化配置以及国家经济政策的制定实施等做出了重大的贡献。

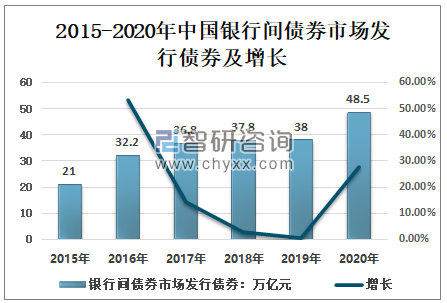

2015-2020年中国银行间债券市场发行债券总体呈增长态势,2020年中国银行间债券市场发行债券48.5万亿元,同比增长27.63%。

2015-2020年中国银行间债券市场发行债券及增长

资料来源:中国证监会、中央结算公司、上海清算所、智研咨询整理

相关报告:智研咨询发布的《2021-2027年中国银行间债券市场产业发展动态及投资方向分析报告》

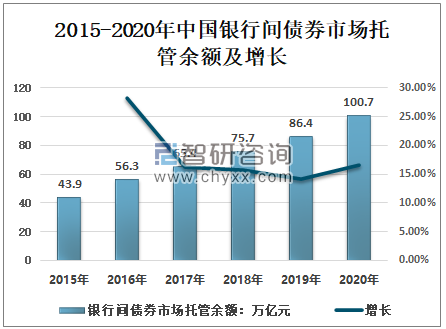

从银行间债券市场托管余额来看,2015-2019年中国银行间债券市场托管余额逐年稳定增长,2020年中国银行间债券市场托管余额100.7万亿元,同比增长16.55%。

2015-2020年中国银行间债券市场托管余额及增长

资料来源:中国证监会、中央结算公司、上海清算所、智研咨询整理

2、成交情况

我国银行间债券市场自1997年全面开放以来,经过几十年的创新与发展,各项规章制度不断健全,,债券规模稳步扩大,目前已发展成为我国债券市场的“主力军”。

2019年中国银行间市场成交额971.3万亿元,同比增长12.68%;2020年中国银行间市场成交额1106.9万亿元,同比增长13.96%。

2016-2020年中国银行间市场(拆借、现券、债券回购)成交总额及增长

资料来源:中国证监会、中央结算公司、上海清算所、智研咨询整理

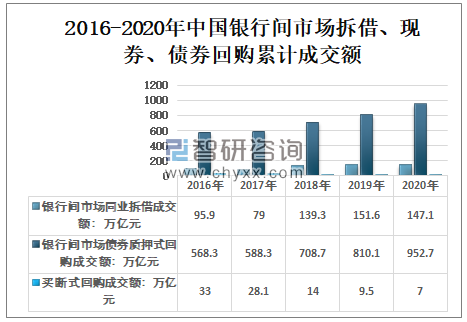

2020年中国银行间市场成交额1106.9万亿元,其中:同业拆借成交额147.1万亿元,质押式回购成交额952.7万亿元,买断式回购成交额7万亿元。

2016-2020年中国银行间市场拆借、现券、债券回购成交额情况

资料来源:中国证监会、中央结算公司、上海清算所、智研咨询整理

从现券成交额来看,2017年中国银行间市场现券成交额出现下降后,2018年出现反转,银行间市场现券成交额增幅高达46.60%;2019年增幅为38.69%;2020年增幅为11.39%,银行间市场现券成交额232.8万亿元。

2016-2020年中国银行间市场现券成交额

资料来源:中国证监会、中央结算公司、上海清算所、智研咨询整理

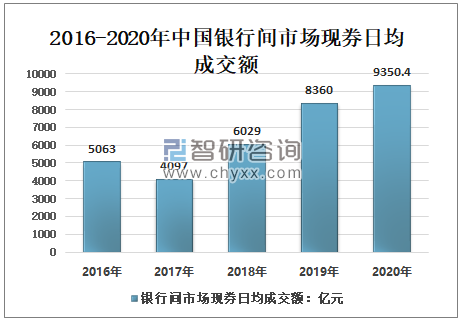

2016-2020年期间,中国银行间市场现券日均成交额与成交总额走势基本一致,升降幅度基本差不多,2020年中国银行间市场现券日均成交额9350.4亿元,同比增长11.85%。

2016-2020年中国银行间市场现券日均成交额

资料来源:中国证监会、中央结算公司、上海清算所、智研咨询整理

3、参与机构数量

银行间债券市场作为中央银行进行公开市场业务操作的主体市场,目前发展已经比较成熟,并且逐渐成长为中央银行调节基础货币量以及流动性的主要场所。

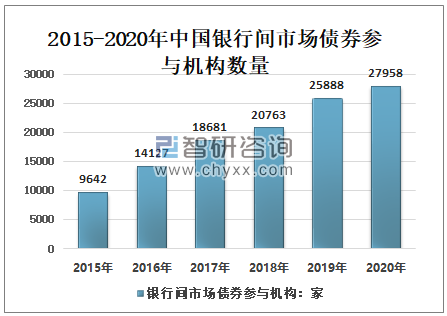

近年来,中国银行间市场债券参与机构逐年增长,2020年中国银行间市场债券参与机构27958家,同比增长8%。

2015-2020年中国银行间市场债券参与机构数量

资料来源:中国证监会、中央结算公司、上海清算所、智研咨询整理

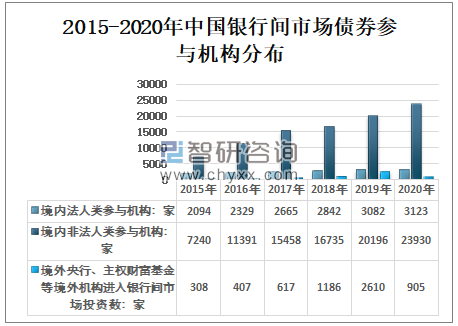

2019年我国债券收益率比全球债券市场高很多,且人民币在持续升值过程中,从投资的角度看很合算,我国市场吸引力比较大。随着人民币资产对全球投资者的信心和吸引力不断增强,境外机构在银行间市场的参与度持续提高,2020年因疫情影响,境外机构进入银行间市场投资数有所下降。

2020年中国银行间市场债券参与机构27958家,其中:境内法人类参与机构3123家,境内非法人类参与机构23930家,境外机构进入银行间市场投资数905家。

2015-2020年中国银行间市场债券参与机构分布

资料来源:中国证监会、中央结算公司、上海清算所、智研咨询整理

三、公开市场业务对银行间债券市场的影响

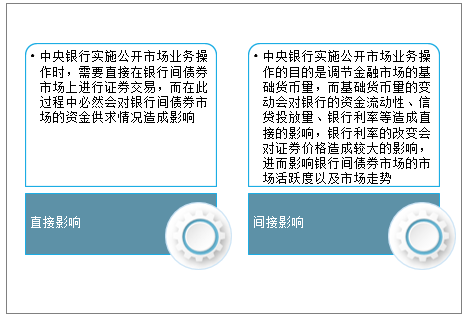

通过公开市场业务来进行货币调控已经成为当前维持我国经济稳定发展的一种必要手段。而中央银行在进行公开市场业务操作时必然会对银行间债券市场的债券价格、资金量等造成比较巨大的影响,而银行间债券市场的稳定性成为中央银行公开市场业务操作是否成功的一个重要影响因素,由此可见公共市场业务与银行间债券市场存在着非常密切的关系。

中央银行以银行间债券市场作为依托来开展公开市场业务,因此势必会对银行间债券市场造成一定影响。另外,中央银行通过公开市场业务来调节市场的基础货币量,而其调节结果又会反作用于银行间债券市场,因此公开市场业务对银行间债券市场有着非常巨大的影响。

公开市场业务对银行间债券市场的影响

资料来源:智研咨询整理

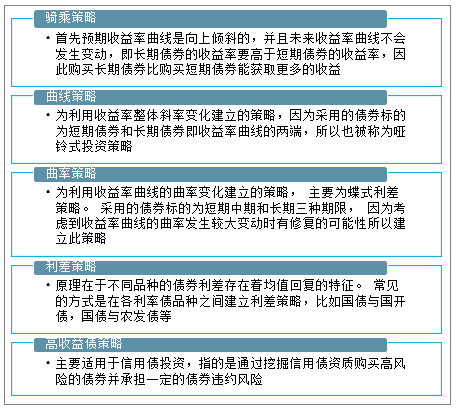

四、积极投资策略

中国银行间债券市场目前采取的主流交易方式依然是由货币中介传递价格信息,一对一撮合成交。这其中含有较多的人为因素,没有比较严格的交易规则,尤其是信息不对称现象比较明显。在这种情况下有效市场假说并不能完全成立,因此市场参与者都探索着积极的交易策略来获取超额收益。目前积极投资策略主流主要分为:骑乘策略,曲线策略,曲率策略,利差策略以及高收益债策略。

银行间债券积极投资策略

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)