一、物流地产发展概况

物流地产指投资商投资开发的物流设施,比如物流仓库、配送中心、分拨中心等等,这里的投资商可以是房地产开发商、物流商、专业投资商。现代物流地产的范畴包括物流园区、物流仓库、配送中心、分拨中心等物流业务的不动产载体。同传统的物流地产相比,它更强调管理的现代化、规模效应、协同效应。

我国物流地产运营模式

运营模式 | 概况 | 优点 | 缺点 |

地产商作主导,租售给物流商并代其管理 | 即房地产开发商是开发投资的主体,开发商选地建成相关物流设施后,再转租给物流企业。 | 更有效地帮助物流企业客户管理资金、降低成本,提高企业的核心竞争力。 | 对于小规模的物流企业而言,租金成本可能过高。 |

物流商自有地产,自己经营管理 | 即物流企业是相关物流设施投资建设的主体,建成后也是自己经营,自己管理。 | 可以节省一部分租金,而且物业的折旧费用可以享受到税收减免的好处。 | 管理水平可能比较低、非专业化,同时需要占用大量的资金,运营成本比较高,而且由于建设上的非专业性,建设成本可能较高。 |

地产、物流商直接合作经营 | 即物流商、地产商通过成立项目公司或协议、合同等其他契约方式共同出资、合作经营,各自发挥自己相关领域的优势,对于项目建成后的收益按照协议分享同时共担风险。 | 可以发挥地产商在拿地、设施建设等方面的优势,同时发挥物流商在物流效率设计、物流运营方面的优势,实现物流商和地产商的共赢。 | 在于双方前期面临信用风险,同时在后期利益分配问题、风险分担上可能出现矛盾。 |

由第三方牵头,联系物流商和地产商 | 即通过第三方将物流商和地产商各自的资源进行整合,同时对物流商和地产商的资格、实力进行审查,确保强强联合。 | 充分利用了独立第三方的审查,从而避免了物流商和地产商的信用风险,同时避免了后期产生的矛盾。 | 对于第三方的要求很高,而且要求中介市场有较高的行业自律,同时需要社会信用档案的支持。 |

资料来源:智研咨询整理

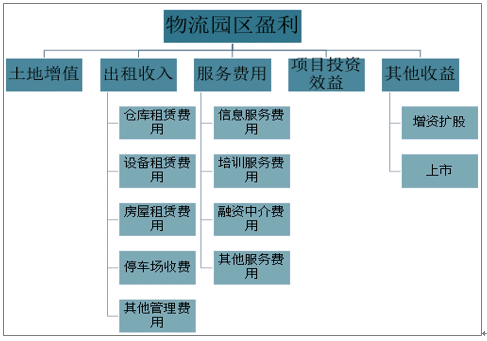

物流地产商以物流平台提供商的身份,通过将地产资源与其它资源整合,通过带动人流、物流、信息流、资金流的全面汇集,实现资源价值的最大化总的来说,物流园区的赢利主要来自五个方面,即土地增值、出租收入、服务费用、项目投资收益及其他收益。

我国物流地产盈利模式

资料来源:智研咨询整理

2020年我国物流地产政策主要围绕国土空间规划和用途管辖多方面。一方面聚焦完政策主要围绕国土空间规划和用途管辖多方面。一方面聚焦完善产业用地政策,国土空间规划监督管理体系等规范,另一方面加快农产品仓储保鲜冷链设施建设,进一步加大政策支持并注重监督管理。

2020年物流地产相关国家政策

发布时间 | 政策 | 内容概要 |

2020年4月9日 | 《关于构建更加完善的要素市场化配置体制机制的意见》 | 在符合国土空间规划和用途管制要求前提下,调整完善产业用地政策,创新使用方式,推动不同产业用地类型合理转换,探索增加混合产业用地供给。 |

2020年5月22日 | 《关于加强国士空间规划监督管理的通知》 | 未取得规划许可,不得实施新建、改建、扩建工程。不得以集体讨论、会议决定等非法定方式替代规划许可、搞“特事特办”。 |

2020年6月2日 | 《关于2020年土地利用计划管理的通知》 | 在控制总量的前提下,土地利用计划指标跟着项目走,切实保障有效投资用地需求。 |

2020年6月9日 | 《农业农村部关于加快农产品仓储保鲜冷链设施建设的实施意见》 | 进一步推进农产品仓储保鲜冷链设施建设工作,规范过程管理,加大政策支持,注重监督管理,优化指导服务,最大限度发挥政策效益。 |

资料来源:智研咨询整理

二、物流地产市场供应情况

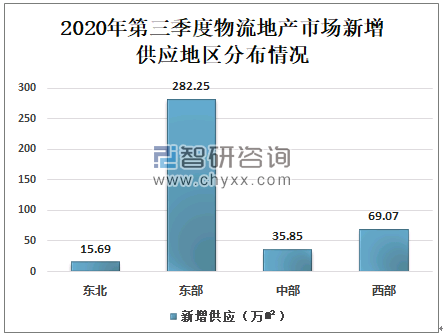

2020年第三季度全国高标库新增供应达到402.86万㎡。从区域分布看,东部地区新增供应282.25万㎡,占比为70.06%;西部地区新增供应69.07万㎡,占比为17.14%;中部新增供应35.85万㎡,占比为8.9%;东北地区新增供应15.69万㎡,占比为3.89%。

2020年第三季度物流地产市场新增供应地区分布情况

资料来源:中国仓储与配送协会、智研咨询整理

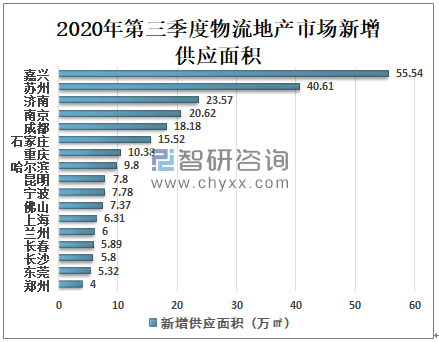

从城市分布看,2020年第三季度物流地产市场新增供应面积排名前十的城市包括嘉兴、苏州、济南、南京、成都、石家庄、重庆、哈尔滨、昆明、宁波,新增供应面积分别是55.54万㎡、40.61万㎡、23.57万㎡、20.62万㎡、18.18万㎡、15.52万㎡、10.38万㎡、9.8万㎡、7.8万㎡、7.78万㎡。

2020年第三季度物流地产市场新增供应面积

资料来源:中国仓储与配送协会、智研咨询整理

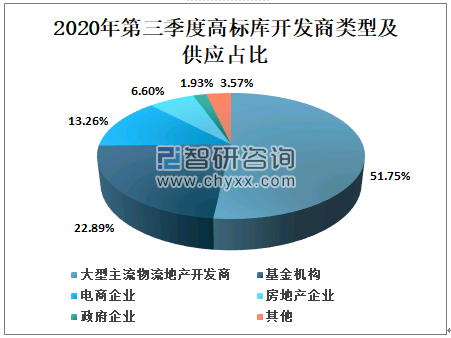

从开发商类型来看,我国物流地产高标库开发商类型包括大型主流物流地产开发商、基金机构、电商企业、房地产企业、政府企业等,其中2020年第三季度大型主流物流地产开发商新增供应高标库总面积占比达51.75%;其次基金机构占比达22.89%;其余电商企业、房地产企业、政府企业占比分别是13.26%、6.6%、1.93%。

2020年第三季度高标库开发商类型及供应占比

资料来源:中国仓储与配送协会、智研咨询整理

三、物流地产市场需求情况

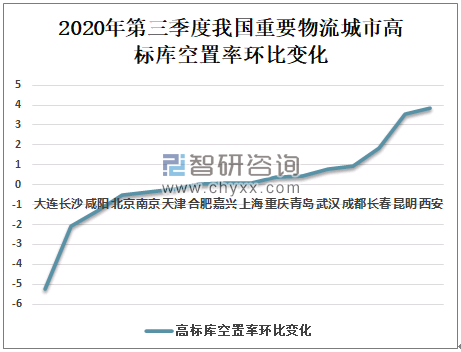

2020年第三季度全国高标库平均空置率为16.36%,环比下降4.55个百分点。其中,合肥、无锡、苏州高标库空置率相对较低,均低于6%;大连、重庆高标库空置率相对较高,均高于30%。

2020年第三季度我国重要物流城市高标库空置率环比变化

资料来源:中国仓储与配送协会、智研咨询整理

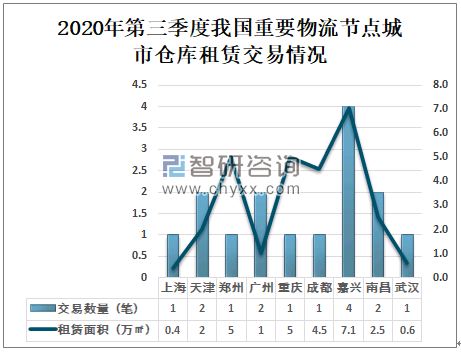

2020年第三季度我国物流地产高标库租赁市场交易活跃,大宗仓库租赁交易数量共15笔,其中嘉兴交易数量4笔;交易总面积超28.1万㎡,其中嘉兴交易面积为7.1万㎡;交易涵盖电商、物流、食品加工、同城配送等多个行业。

2020年第三季度我国重要物流节点城市仓库租赁交易情况

资料来源:中国仓储与配送协会、智研咨询整理

三、物流地产市场重点城市分析

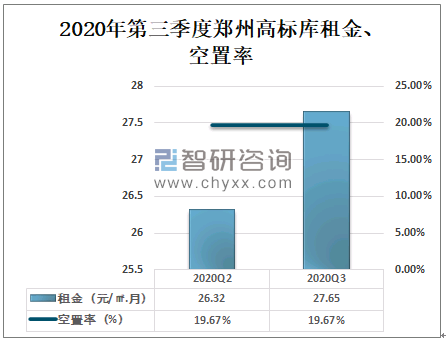

2020年第三季度全国重要物流节点城市中租金波动最大的城市郑州,相较第二季度,第三季度郑州高标库空置率保持稳定,第三季度高标库租金相较第二季度上涨1.33元/㎡.月。

2020年第三季度郑州高标库租金、空置率

资料来源:中国仓储与配送协会、智研咨询整理

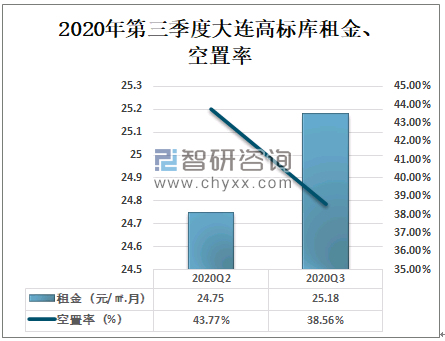

2020年第三季度全国重要物流节点城市中空置率波动最大的城市大连,2020年第三季度大连高标库空置率相较第二季度下降约5.22%;相较第二季度,第三季度大连高标库租金上升约0.43元/㎡.月,基本保持稳定。

2020年第三季度大连高标库租金、空置率

资料来源:中国仓储与配送协会、智研咨询整理

四、土地市场情况

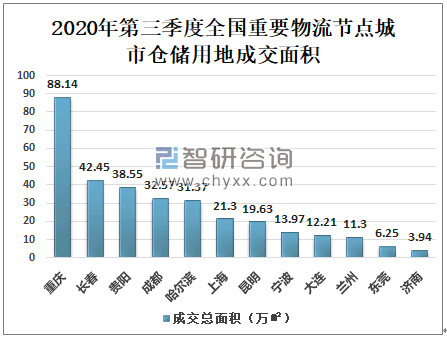

2020年第三季度全国重要物流节点城市仓储用地成交主要分布重庆、长春、贵阳、成都、哈尔滨等城市,其中仓储用地成交总面积最大城市前三为重庆、长春、贵阳,成交总面积分别是88.14万㎡、42.45万㎡、38.55万㎡。

2020年第三季度全国重要物流节点城市仓储用地成交面积

资料来源:中国仓储与配送协会、智研咨询整理

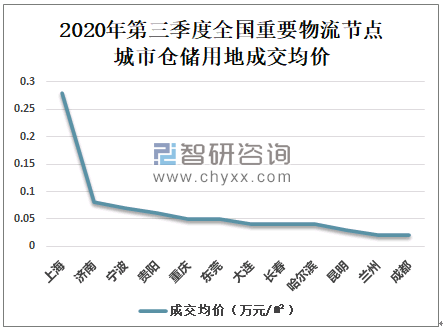

智研咨询发布的《2021-2027年中国物流地产行业供需态势分析及竞争格局预测报告》数据显示:2020年第三季度全国重要物流节点城市

仓储用地成交均价前三城市分别为上海、济南、宁波,成交均价分别是0.28万元/㎡、0.08万元/㎡、0.07万元/㎡。

2020年第三季度全国重要物流节点城市仓储用地成交均价

资料来源:中国仓储与配送协会、智研咨询整理

五、物流地产发展趋势

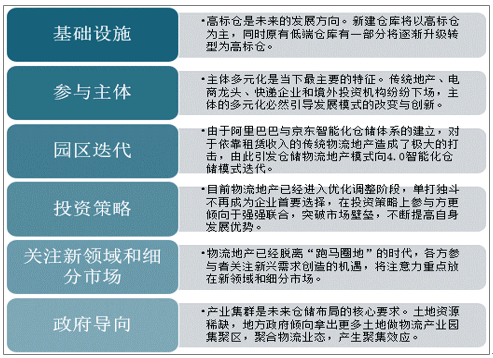

近年来我国物流地产行业虽然在快速扩张,但人均物流地产面积与发达国家之间仍存在差距,作为全球最大的快递市场,我国物流地产仍有较大的发展空间。

我国物流地产发展总体趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国物流地产行业市场发展潜力及投资风险预测报告

《2026-2032年中国物流地产行业市场发展潜力及投资风险预测报告》共八章,包含中国物流地产的区域市场拓展机会分析,中国物流地产各开发主体竞争标杆分析,中国物流地产行业的投资前景与投资风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![热点聚焦∣2023年中国物流地产行业发展现状:产业规模加速扩容,市场发展空间广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)