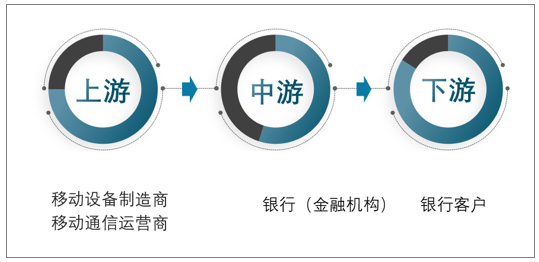

手机银行产业链上游主要涉及移动设备制造商及移动通信运营商,下游市场为各类银行客户。

手机银行产业链构成:

资料来源:智研咨询整理

2019年2月11日,银保监会在官网的信息披露栏目披露了《银行业金融机构法人名单(截至2018年12月底)》。之前一直被单拎出来划分的邮储银行终于进入了国有大型银行队伍,正式同工、农、中、建、交为伍。至此,中国国有商业银行扩容为6家。截至2019月12月末,银行业金融机构法人4607家,较2019年6月公布的4597家,增加10家。

2017-2019年银行业金融机构法人名单分类型统计

- | 2017年 | 2018年 | 2019年 |

银行业金融机构法人 | 4548 | 4618 | 4607 |

开发性金融机构 | 1 | 1 | 1 |

住房储蓄银行 | 1 | 1 | 1 |

政策性银行 | 2 | 2 | 2 |

国有大型商业银行 | 5 | 6 | 6 |

股份制商业银行 | 12 | 12 | 12 |

民营银行 | 17 | 17 | 18 |

外资法人银行 | 39 | 41 | 41 |

城市商业银行 | 134 | 134 | 134 |

信托公司 | 68 | 68 | 68 |

金融租赁公司 | 69 | 69 | 70 |

消费金融公司 | 22 | 23 | 24 |

汽车金融公司 | 25 | 25 | 25 |

货币经纪公司 | 5 | 5 | 5 |

企业集团财务公司 | 247 | 253 | 258 |

金融资产管理公司 | 4 | 4 | 4 |

贷款公司 | 13 | 13 | 13 |

村镇银行 | 1562 | 1616 | 1630 |

农村商业银行 | 1262 | 1427 | 1478 |

农村信用社 | 965 | 812 | 722 |

农村资金互助社 | 48 | 45 | 44 |

农村合作银行 | 33 | 30 | 28 |

其他金融机构 | 14 | 14 | 23 |

资料来源:银保监会

截至2019年12月末,4607家银行业金融机构法人包括:开发性金融机构1家、住房储蓄银行1家、政策性银行2家、国有大型商业银行6家、股份制商业银行12家、民营银行18家、外资法人银行41家、城市商业银行134家、信托公司68家、金融租赁公司70家、消费金融公司24家、汽车金融公司25家、货币经纪公司5家、企业集团财务公司258家、金融资产管理公司4家、贷款公司13家、村镇银行1630家、农村商业银行1478家、农村信用社722家、农村资金互助社44家、农村合作银行28家、其他金融机构23家。

手机银行已成为银行业最重要的线上流量入口,也变成了各家银行的必争之地。仅在2019年第四季度,就有超过6家银行上线了新版手机银行;过去已有超过3600家银行发布了手机银行APP。表面繁荣的背后,手机银行APP们也存在着各自的隐忧。

2019年度手机银行APP TOP50

排名 | 名称 | 机构名称 |

1 | 中国工商银行 | 中国工商银行 |

2 | 中国建设银行 | 中国建设银行 |

3 | 中国银行手机银行 | 中国银行 |

4 | 招商银行 | 招商银行 |

5 | 农行掌上银行 | 中国农业银行 |

6 | 邮储银行 | 中国邮政储蓄 |

7 | 平安口袋银行 | 平安银行 |

8 | 交通银行 | 中国交通银行 |

9 | 浦发手机银行 | 浦发银行 |

10 | 中信银行 | 中信银行 |

11 | 民生银行手机银行 | 民生银行 |

12 | 北京银行手机银行 | 北京银行 |

13 | 兴业银行 | 兴业银行 |

14 | 广发手机银行 | 广发银行 |

15 | 光大银行 | 光大银行 |

16 | 丰收互联 | 浙江省农村信用社联合社 |

17 | 江苏银行手机银行 | 江苏银行 |

18 | 微众银行 | 微众银行 |

19 | 四川农信手机银行 | 四川省农村信用社 |

20 | 郑州银行 | 郑州银行 |

21 | 广东农信手机银行 | 广东农商银行 |

22 | 重庆农商行 | 重庆农村商业银行 |

23 | 宁波银行 | 宁波银行 |

24 | 徽商银行 | 徽商银行 |

25 | 江苏农信 | 江苏省农村信用社 |

26 | e钱庄 | 长沙银行 |

27 | 中原银行 | 中原银行 |

28 | 西安银行 | 西安银行 |

29 | 华夏银行 | 华夏银行 |

30 | 深圳农村商业银行 | 深圳农村商业银行 |

31 | 上海银行 | 上海银行 |

32 | 河南农信 | 河南省农村信用社联合社 |

33 | 安徽农金 | 安徽省农村信用社联合社 |

34 | 湖北农信 | 湖北省农村信用社联合社 |

35 | 南京银行手机银行 | 南京银行 |

36 | 甘肃银行 | 甘肃银行 |

37 | 江西农信手机银行 | 江西省农商银行 |

38 | 浙商银行 | 浙商银行 |

39 | 广西农信 | 广西农村信用社 |

40 | 哈尔滨银行 | 哈尔滨银行 |

41 | 云南农信手机银行 | 云南省农村信用社 |

42 | 甘肃农信 | 甘肃农村信用社 |

43 | 广州农商银行 | 广州农商银行 |

44 | 兰州银行手机银行 | 兰州银行 |

45 | 汉口银行 | 汉口银行 |

46 | 贵州农信 | 贵州省农村信用社 |

47 | 杭州银行 | 杭州银行 |

48 | 重庆银行 | 重庆银行 |

49 | 常熟农商银行 | 常熟农商银行 |

50 | 东莞银行手机银行 | 东莞银行 |

资料来源:2019《互联网周刊》

4种手机银行商业模式优劣比较

类型 | 优势 | 劣势 |

以移动运营商为主导 | 技术实现简便;移动运营商与用户直接联系,不需要银行参与,技术成本低。 | 不适合大额支付;移动运营商需承担多个角色和责任,角色定位不清晰,产业链各方的利益难以保证。 |

以银行为主导 | 方便用户用过银行卡支付和账户管理 | 仅为本行用户提供服务;用户成本较高;需购置设备并开发系统;终端设备安全性要求高;限制移动支付业务推广。 |

以第三方支付服务商为主导 | 分工明确、责任到位;运作效率高;可跨行支付;平衡移动运营商和银行关系。 | 简化了其他环节之间的关系;增加了处理各种关系的负担;对第三方支付服务商的技术能力、市场能力、资金运作能力要求高。 |

以银行与移动运营商为主导 | 在信息安全、产品开发和资源共享方面合作紧密。 | 移动运营商和银行需关注各自核心产品,形成战略联盟关系,合作控制整各产业链。 |

资料来源:智研咨询整理

总体而言,商业银行不再盲从互联网机构、盲信互联网金融,而是找到了自己的节奏,从组织架构、业务流程到产品创新、渠道升级等多方面,形成了自身的运营特点。从微观的手机银行视角来看,2019年,包括工行、招行、光大等在内的银行先后发布手机银行新版本,逐步形成了各自独特的移动金融风格。

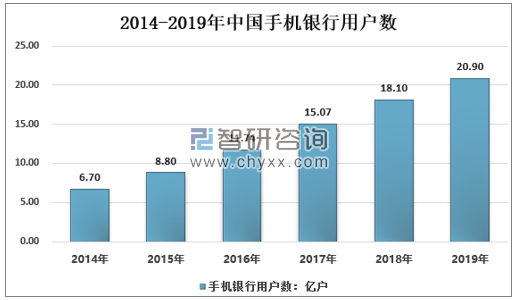

近几年,随着手机银行普及率的提高,国内手机银行用户数量快速增长,从2014年的6.7亿户增长到了2019年的20.9亿户。

2014-2019年中国手机银行行业用户数

资料来源:中银协 智研咨询整理

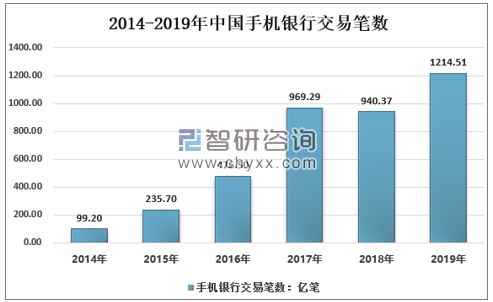

2019年中国手机银行交易数量达到1214.51亿笔,同比2018年的940.37亿笔增长了29.15%。

2014-2019年中国手机银行交易笔数

资料来源:中银协 智研咨询整理

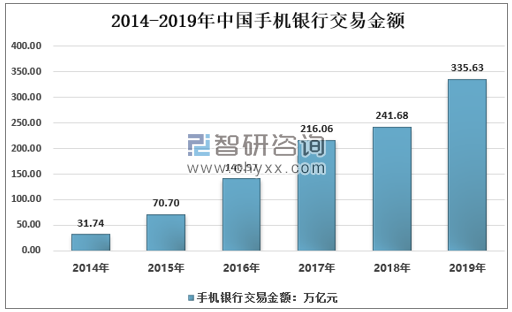

智研咨询发布的《2021-2027年中国手机银行产业竞争现状及发展前景预测报告》内容显示,2019年中国手机银行交易规模达到了335.63万亿元,同比2018年的241.68万亿元增长了38.87%。

2014-2019年中国手机银行交易金额

资料来源:中银协 智研咨询整理

手机银行是用户利用移动通信网络及终端办理相关银行业务的简称。伴随着移动互联网的迅猛发展以及智能手机的广泛使用,人们上网习惯正在从PC端向移动端加速转移。电子支付和网络支付的发展,也深刻改变了银行用户的交易习惯。

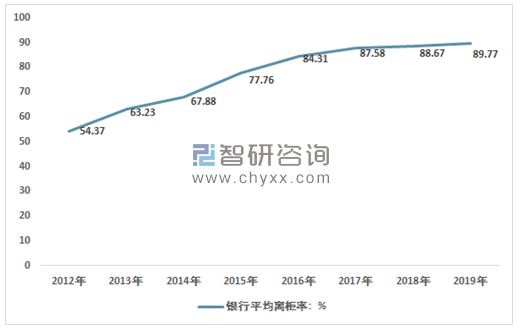

2012-2019年,中国银行平均离柜率飞速上升,从2012年的54.37%上升至2019年的89.77%。金融机构为顺应市场发展潮流,加快了对移动端服务的布局,越来越多的银行推出了手机银行。

2012-2019年中国银行平均离柜率

资料来源:中银协 智研咨询整理

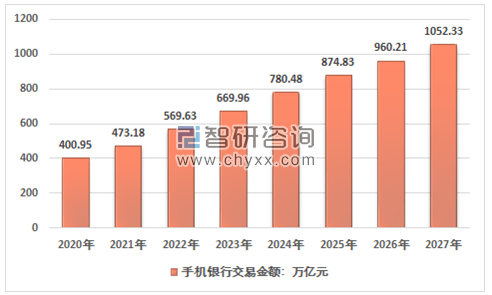

当前手机上网大环境逐渐形成,移动互联网产业链上的各类企业致力于提供更好的服务,中国消费者逐渐接受和习惯用手机来服务生活;各大银行积极推广手机银行业务,不断提升用户体验,并给予各种优惠措施,这些都促使手机银行业务发展进入了快车道。预计2027年手机银行交易金额为1052.33万亿元。

2020-2027年中国手机银行交易金额预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国手机银行行业市场竞争态势及未来前景分析报告

《2026-2032年中国手机银行行业市场竞争态势及未来前景分析报告》共九章,包含2021-2025年中国手机银行用户市场调研分析中国商业银行手机银行业务运营状况分析,中国手机银行发展前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国手机银行行业功能概述、市场现状及用户规模情况分析:智能手机与网络支付技术不断发展,手机银行用户规模持续扩大 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国手机银行发展现状及未来发展战略分析:手机银行交易金额达439.24万亿元[图]](http://img.chyxx.com/2021/04/20210416132248.jpg?x-oss-process=style/w320)