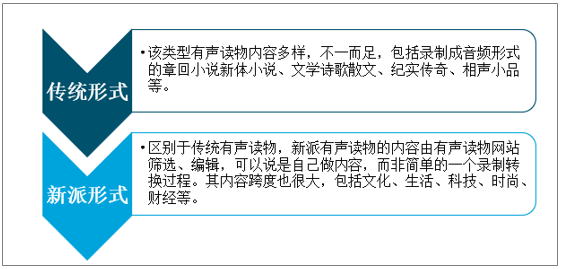

一、分类

有声读物就是有声音的书。有声读物以音频形式存在和传播,内容极为丰富,进入到中国市场后,与传统曲艺结合,形成更为丰富的分类,但就整体而言,以核心内容来源为依据,可以将有声读物划分为传统有声读物与新派有声读物。

中国有声书形式分类

资料来源:智研咨询整理

二、有声书发展现状分析

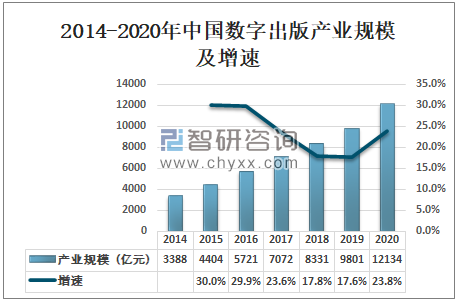

随着互联网与数字化技术的不断发展,获取知识和资讯的方式也变得多元化。数字化媒介不断冲击传统的纸质报刊书籍阅读模式,有声书市场蓬勃发展,以声音为载体,为国民带来阅读新体验。预计2020年中国数字出版产业规模为12134亿元,同比增长23.8%。

2014-2020年中国数字出版产业规模及增速

资料来源:中国新闻出版广电网、智研咨询整理

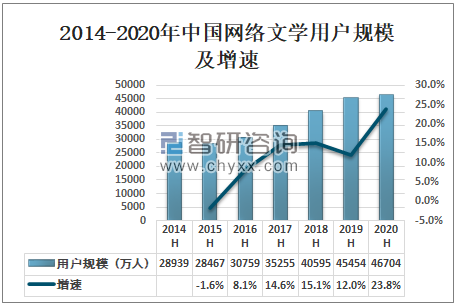

2019年网络文学行业市场规模达到201.7亿元,创作规模达2590.1万部,3452部网络文学翻译成外文出版,IP新改编数量9656部。据CNNIC数据显示,2020年上半年中国网络文学用户规模为46704万人。

2014-2020年中国网络文学用户规模及增速

资料来源:CNNIC、智研咨询整理

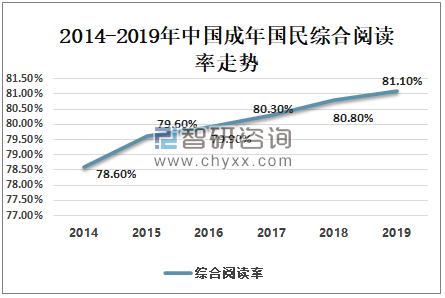

智研咨询发布的《2021-2027年中国有声书行业市场深度评估及投资机会预测报告》数据显示:随着全民阅读的宣传,我国国民综合阅读率逐年上涨。2019年中国成年国民综合阅读率为81.1%。

2014-2019年中国成年国民综合阅读率走势

资料来源:中国新闻出版研究院、智研咨询整理

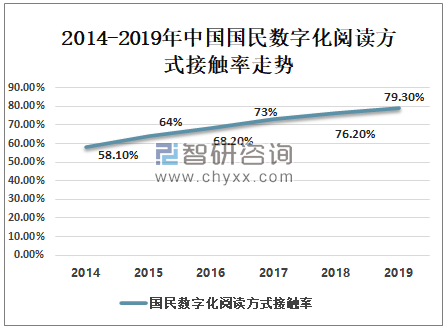

听书成为读者新宠,有声书利用新媒体技术开发的各种载体、平台,扩充和延伸了纸书的内容与形态,通过打通线上与线下让多媒体资源与平面资源相得益彰,突破了传统平面媒体的时空局限,改变了内容单向传递的模式,较好地实现了读者与作品间的互动。 2019年中国国民数字化阅读方式接触率为79.3%。

2014-2019年中国国民数字化阅读方式接触率走势

资料来源:中国新闻出版研究院、智研咨询整理

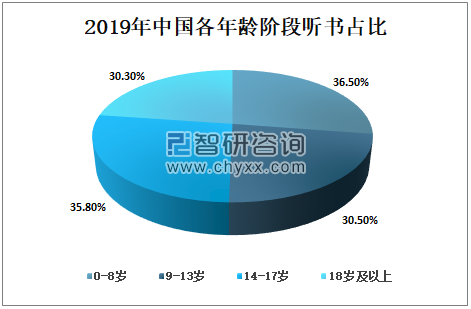

据中国新闻出版研究院数据显示,2019年0-8岁听书人数最多占36.5%;其次是14-17岁人数占比35.8%;再次是9-13岁人数占30.5%。

2019年中国各年龄阶段听书占比

资料来源:中国新闻出版研究院、智研咨询整理

有声书通过更生动、更富感染力的话语,调动读者的听觉思维,使其产生身临其境、感同身受之感。读者通过点评与分享参与到内容的生产和传播之中,使有声书的阅读具有了社交功能。

因疫情原因,线上消费持续增强,预计2020年有声书行业市场规模为94.7亿元,同比增长48.9%。

2016-2020年中国有声书市场规模及增速

资料来源:智研咨询整理

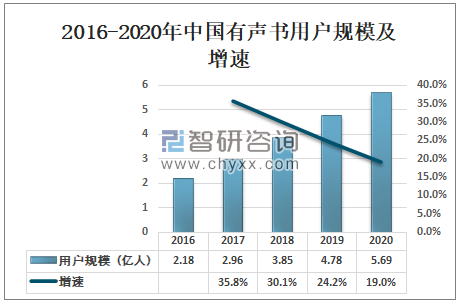

2019年中国有声书用户数量为4.78亿,同比上升24.2%,预计2020年中国有声书用户规模将达5.69亿。目前行业巨头积极布局,抢占市场,音频平台也发力数字营销,培养用户听书习惯。

2016-2020年中国有声书用户规模及增速

资料来源:智研咨询整理

三、中国有声书行业发展趋势分析

目前,互联网平台企业已成为世界经济中最具创新精神和控制实力的关键部分,平台介入的产业领域越来越广泛,其对产业和组织变革的影响力与日倶增,并不可避免地由一种商业现象逐渐演变为一种经济形态。平台经济的优势在于汇聚资源,将传统线性经济链条的上中下游企业重构成为围绕平台的环形链条,让生产者与消费者直接对接,节省的所有环节均提高了产业效率。

中国有声书出版的应对策略

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国有声书行业市场运行格局及投资战略研判报告

《2026-2032年中国有声书行业市场运行格局及投资战略研判报告》共十四章,包含2026-2032年有声书行业投资机会与风险,有声书行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国有声书行业市场规模及发展前景分析[图]](http://img.chyxx.com/2021/02/20210201135039.jpg?x-oss-process=style/w320)