一、政策

普通纸张的原料为木浆(树木砍伐),纸张都是可回收的,只是回收率有所不同。回收纸是指原材料不用木浆,而采用工业废品或垃圾等通过数道工序筛选过滤而制成的纸张。回收纸是纸质的,但并不是可回收的纸都叫回收纸。回收纸比普通纸更贵,也更环保。近年来,随着我国纸张生产造成的生态的破坏,国家不断出台相关政策,规范和促进了回收纸行业的发展。

中国回收纸行业相关产业政策分析

政策名称 | 颁布时间 | 发文单位 | 相关内容 |

《关于实施小微企业普惠性税收减免政策的通知》 | 2019.01 | 财政部、税务总局 | 对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税;对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税;上述小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。 |

《“无废城市”建设试点工作方案》 | 2018.01 | 国务院 | 提出通过推动形成绿色发展方式和生活方式,持续推进固体废物源头减量和资源化利用,最大限度减少填埋量,将固体废物环境影响降至最低的城市发展模式。到2020年,系统构建“无废城市”建设指标体系,探索建立“无废城市”建设综合管理制度和技术体系,形成一批可复制、可推广的“无废城市”建设示范模式。 |

《住房和城乡建设部等部门关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》 | 2019.04 | 住建部等九部门 | 提出加快推进以法治为基础、政府推动、全民参与、城乡统筹、因地制宜的生活垃圾分类制度,加快建立分类投放、分类收集、分类运输、分类处理的生活垃圾处理系统,努力提高生活垃圾分类覆盖面。到2020年,46个重点城市基本建成生活垃圾分类处理系统。其他地级城市实现公共机构生活垃圾分类全覆盖,至少有1个街道基本建成生活垃圾分类示范片区。到2022年,各地级城市至少有1个区实现生活垃圾分类全覆盖,其他各区至少有1个街道基本建成生活垃圾分类示范片区。到2025年,全国地级及以上城市基本建成生活垃圾分类处理系统。 |

《绿色包装评价方法与准则》 | 2019.05 | 提出了“绿色包装”的内涵,即“在包装产品全生命周期中,在满足包装功能要求的前提下,对人体健康和生态环境危害小、资源能源消耗少的包装”。为了鼓励企业建立完整的回收利用体系,实际回收利用率可以根据具体行业特点制定。比如,一次性餐饮具废弃物回收利用体系的实际回收利用率要大于75%。 | |

《关于建立健全农村生活垃圾收集、转运和处置体系的指导意见》 | 2019.10 | 住建部 | 提出建立健全从村庄垃圾收集房(点、站)将生活垃圾收集、中转运输、最终处置的农村生活垃圾收集、转运和处置体系。到2020年底,东部地区以及中西部城市近郊区等有基础、有条件的地区,基本实现收运处置体系覆盖所有行政村、90%以上自然村组;中西部有较好基础、基本具备条件的地区,力争实现收运处置体系覆盖90%以上行政村及规模较大的自然村组;地处偏远、经济欠发达地区可根据实际情况确定工作目标。到2022年,收运处置体系覆盖范围进一步提高,并实现稳定运行。 |

《关于全面禁止进口固体废物有关事项的公告》 | 2020.11 | 生态环境部、商务部、国家发展改革委、海关总署 | 自2021年1月1日起,中国将禁止以任何方式进口固体废物,禁止中国境外的固体废物进境倾倒、堆放、处置。对于违反相关规定,将境外固体废物输入境内的,根据《固废法》等法律法规,由海关责令退运,并处以罚款;情节严重,构成犯罪的,依法追究刑事责任。同时,承运人对固体废物的退运、处置,与进口者承担连带责任。 |

资料来源:智研咨询整理

二、回收纸回收量情况

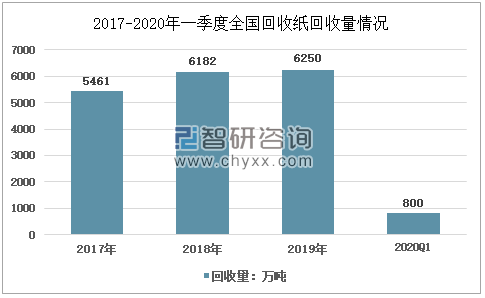

2019年,受禁止洋垃圾入境、新《固废法》、“无废城市”全域实施、快递包装物治理新要求等多个政策的影响,我国回收纸行业的回收量呈不断增长态势。数据显示,2017年我国回收纸行业回收量为5461万吨,2019年增至6250万吨。而2020年一季度,受疫情的影响,回收量有所下降,为800万吨。

资料来源:中国再生资源回收利用协会、智研咨询整理

三、回收纸价格走势

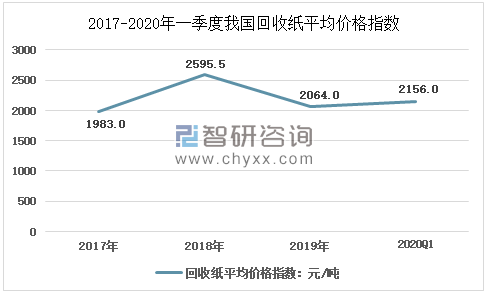

近年来,在进口回收纸审批量递减的情况下,我国回收纸市场并未出现供不应求的局面,回收纸价格也未出现大幅波动,基本呈现出震荡式调整,总体维持在2000-2500元/吨之间。数据显示,2019年我国回收纸平均价格指数为2064.0元/吨,2020年一季度为2156.0元/吨。

2017-2020年一季度我国回收纸平均价格指数

资料来源:中国再生资源回收利用协会、智研咨询整理

四、回收纸行业集中度

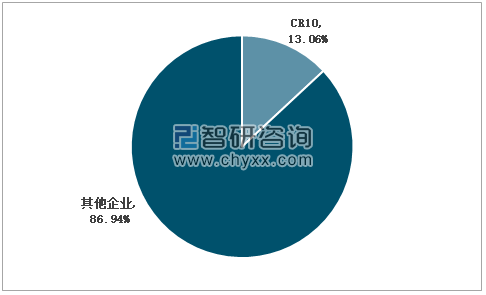

目前,我国回收纸行业企业数量较多,大部分为中小企业。近年来,随着政策不断出台,规范企业的经营,使得企业税收和管理成本持续增加,导致领先企业经营规模下降。数据显示,2019年我国回收纸回收总量6250万吨,前10强企业经营总量为816.43万吨,占全国比重为13.06%;前二十强企业经营总量946.13万吨,占比15.14%;从全国总量情况来看,无论是前十强还是前二十强企业,占比都较2018年有所下降,产业集中度进一步降低。

2019年中国回收纸行业企业集中度

资料来源:中国再生资源回收利用协会、智研咨询整理

五、回收纸行业二十强企业情况

近年来,随着行业的不断规范和竞争的加剧,我国回收纸行业二十强的经营总量在不断下降,从2017年的1727.66万吨,下降到2019年的946.13万吨。

2019年中国回收纸行业前二十强企业情况

序号 | 企业名称 | 地区 | 经营量:万吨 |

1 | 江苏省纸联再生资源有限公司 | 华东 | 244 |

2 | 毫州龙利再生资源回收有限公司 | 华东 | 153.5 |

3 | 南京启宏再生资源有限公司 | 华东 | 143.6 |

4 | 福建广源再生资源回收有限公司 | 华东 | 61 |

5 | 辽宁陆帆实业有限公司 | 东北 | 44.9 |

6 | 廊坊市天鑫元科贸有限公司 | 华北 | 64 |

7 | 浙江纸徽家纸业股份有限公司 | 华东 | 28 |

8 | 浙江四季再生物资回收有限公司 | 华东 | 28.5 |

9 | 天津锵远再生资源有限公司 | 华北 | 26 |

10 | 江阴市南方再生资源有限公司 | 华东 | 22.93 |

11 | 长春市国英再生资源循环利用有限公司 | 东北 | 27 |

12 | 旭阳北方(天津)环保科技有限公司 | 华北 | 21 |

13 | 清远市景隆再生资源有限公司 | 华南 | 20 |

14 | 佛山市南海区健南纸业有限公司 | 华南 | 13.28 |

15 | 安徽青鹰再生资源股份有限公司 | 华东 | 10.57 |

16 | 云南沅席再生资源回收有限公司 | 西南 | 9.02 |

17 | 重庆渝供众赢科技发展有限公司 | 西南 | 8.16 |

18 | 武汉哲顺科技发展有限公司 | 华中 | 6.37 |

19 | 吉林市信诺供销再生资源有限公司 | 东北 | 7 |

20 | 衡水知城再生物资回收有限公司 | 华北 | 7.3 |

资料来源:中国再生资源回收利用协会、智研咨询整理

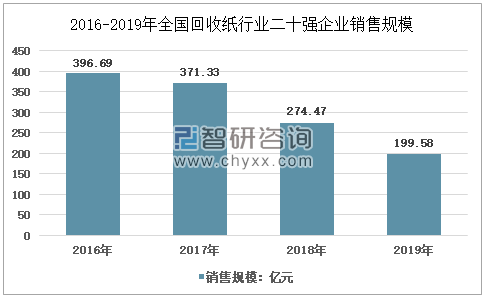

在经营量不断下降的情况下,我国回收纸前二十强企业的销售规模也不断较少。数据显示,2016年我国回收纸行业二十强企业销售规模为396.69亿元,2018年降为274.47亿元,2019年进一步下降至199.58亿元。

2016-2019年全国回收纸行业二十强企业销售规模

资料来源:中国再生资源回收利用协会、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国回收纸产业发展动态及投资战略研究报告

《2021-2027年中国回收纸产业发展动态及投资战略研究报告》共十四章,包含2021-2027年回收纸行业投资机会与风险,回收纸行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)品牌份额分析:神百重工、东风、宝路随车上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动邮政车区域上牌量分析:湖南、广西、广东上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国纯电动仓栅式运输车品牌份额分析:福田、远程、东风上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国压裂车品牌份额分析:市场集中度较高,前五品牌合计占比约60.13%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)