一、耐火材料定义及分类

耐火材料种类繁多,按耐火度可分为普通耐火材料(1580~1770℃)、高级耐火材料(1770~2000℃)和特级耐火材料(2000℃以上);按化学特性可分为酸性耐火材料、中性耐火材料和碱性耐火材料;按化学矿物组成可分为氧化硅质、硅酸铝质、镁质、白云石质、橄榄石质、尖晶石质、含炭质、含锆质耐火材料及特殊耐火材料;按形状和尺寸可分为定型耐火材料和不定型耐火材料。

耐火材料种类

分类标准 | 产品类别 |

化学矿物组成 | 镁质、白云石质、硅质、高铝质、铬质、碳质、锆质耐火材料 |

化学特性 | 碱性、酸性、中性耐火材料 |

耐火度 | 普通、高级、特级耐火材料 |

形状和尺寸 | 标型制品、普型制品、异性制品、特异性制品等 |

应用行业 | 钢铁、有色、石化、水泥、陶瓷、玻璃、电力等 |

制造工艺和外观 | 定型耐火材料(耐火砖)、不定形耐火材料(散装料) |

体积密度 | 特质耐火材料、重质耐火材料等 |

资料来源:智研咨询整理

二、中国耐火材料行业产量

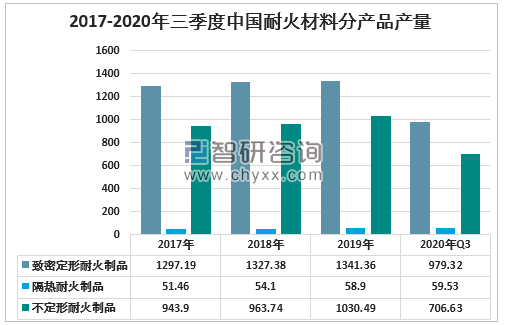

智研咨询发布的《2021-2027年中国耐火材料行业发展现状分析及投资前景趋势报告》显示:据中国耐火材料行业协会数据,2019年我国耐火材料产量2431万吨,微增长3.7%,产量连续两年增长平缓。近年来耐火材料产品出口量稳定,占总产量比重稳定在6-8%。2020年1-9月,全国耐火材料产量1745.48万吨,比上年同期下降7.31%。其中:979.32万吨致密定形耐火制品,比上年下降6.38%;59.53万吨隔热耐火制品,同比增长34.77%;不定形耐火制品706.63万吨,下降10.88%。

2015-2020年三季度中国耐火材料产量

资料来源:耐火材料行业协会、智研咨询整理

2017-2020年三季度中国耐火材料分产品产量(单位:万吨)

资料来源:耐火材料行业协会、智研咨询整理

三、中国耐火材料行业出口贸易情况

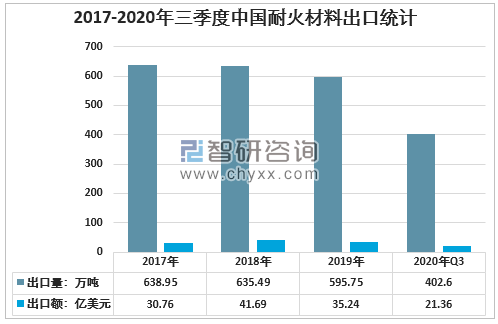

进出口方面,海外市场形势严峻。2020年1-9月,全国耐火材料出口贸易额21.36亿美元,大幅减少20.80%。全国耐火材料出口总量402.6万吨,比上年同期减少10.09%。其中耐火原料出口量为297.43万吨,比去年减少8.75%;耐火制品出口量为105.17万吨,比上年减少13.68万吨。耐火材料出口量、平均出口价格和出口贸易量都有不同程度的下降。

2017-2020年三季度中国耐火材料出口统计

资料来源:耐火材料行业协会、智研咨询整理

四、中国耐火材料行业应用领域

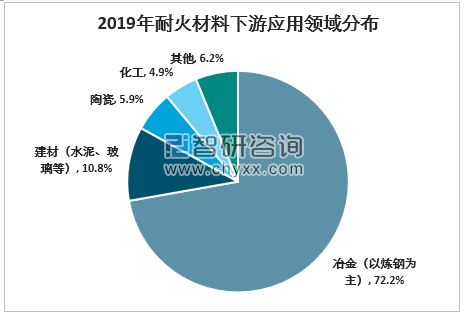

耐火材料主要用于高温工业,其市场地位举足轻重。据调查,2019年冶金行业耐火材料消费量占总需求的70%以上(钢铁冶炼消费量占绝大多数)。近年来,耐火产品的下游需求一直保持稳定。随着中国经济逐步从高增长向高质量发展阶段,钢铁、水泥、玻璃等下游主要应用领域近年来供给侧改革全面展开,下游耐火材料需求总体稳定。

2019年耐火材料下游应用领域分布(按消耗量)

资料来源:智研咨询整理

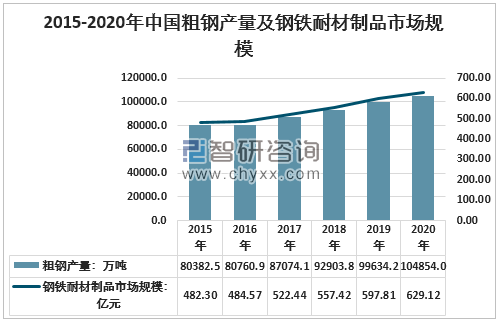

钢铁行业是耐火材料最重要的用户,钢铁冶炼中耐火材料消耗占需求的70%左右,市场需求主要来自:1)炼钢高温环节,所有环节都需要使用耐火材料;2)熔炼钢杂质,耐火产品腐蚀消耗严重;而炼钢涉及熔钢流,高损耗的耐火产品;3)部分环节具有明显的热振动(温差变化),耐火材料损失较大。因此,耐火材料产品的钢铁冶炼消费量明显高于水泥/玻璃生产、有色冶炼等应用领域。有数据显示,平均吨钢耗钢耐火产品价值约60元,2020年我国粗钢产量约为104854万吨,中国钢耐火产品市场规模约629亿元。

2015-2020年中国粗钢产量及钢铁耐材制品市场规模

资料来源:国家统计局、智研咨询整理

五、耐火材料行业企业竞争格局

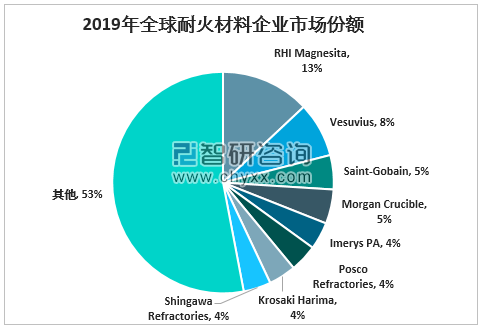

全球耐火材料产品产业集中度高。以钢铁工业为代表,高温产业发展历史悠久,全球耐火材料行业格局总体稳定。奥镁(RHIMagnesita,RHIMLN)、维苏威(Vesuvius,VSVSLN)作为全球耐火产品的代表,通过不断的兼并和收购,行业第一、第二的位置愈发稳定。根据收入口径,2019年全球CR8市场份额估计约为47%,其中奥镁、维苏威分别占13%和8%左右。若不考虑中国市场,跨国企业在海外耐火材料市场占比更高。

2019年全球耐火材料企业市场份额

资料来源:智研咨询整理

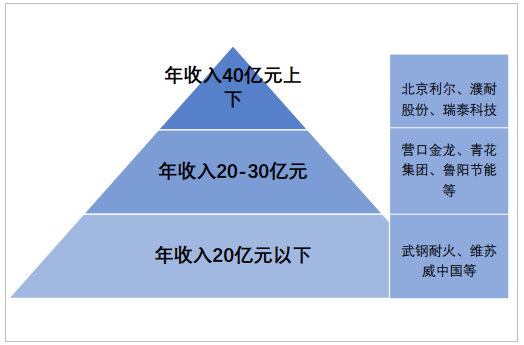

我国高温产业发展历史相对较短,耐火材料市场仍然分散。据中国耐火材料行业协会数据,国内耐火材料相关企业近两千家,2019年国内耐火材料工业产值2069亿,其中,73家重点耐火材料企业营收568亿,仅占全行业27.4%,行业龙头企业濮耐股份、北京利尔、瑞泰科技、鲁阳节能2019耐火制品产量在行业内仅占2.0%、1.8%、1.9%、1.0%,合占7.7%,比2012年高3.8个百分点,近年来整体市场份额延续趋势。

2019年中国耐火材料行业竞争格局

资料来源:公司公告、智研咨询整理

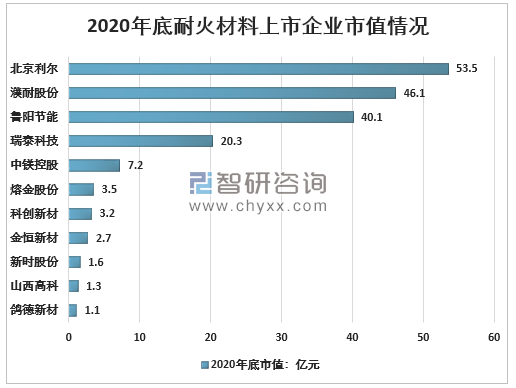

2020年底耐火材料上市企业市值情况

资料来源:智研咨询整理

六、中国耐火材料行业发展政策规划

耐火材料行业准入门槛逐步提高。2013年,工业和信息化部发布了《促进耐火材料产业健康可持续发展的若干意见》,指出到2015年,形成具有国际竞争力的耐火材料企业2~3家,十大企业产业集中度提高至25%,到2020年十大企业产业集中度达到45%。同时,明确要大力推进联合结构调整(横向和纵向),加强节能降耗,严格环境管理等途径,逐步提高耐火材料行业准入门槛,淘汰落后产能。此后,工业和信息化部、发展改革委员会、生态与环境部及部分地方政府出台了相关配套文件,推进耐火材料产业供给侧结构改革。具体来说,重点在以下几项:

耐火材料行业近年主要政策梳理

时间 | 政策文件 | 主要内容 |

2013/3/11 | 《工业和信息化部关于促进耐火材料产业健康可持续发展的若干意见》,工信部 | 目标:1)提高资源综合利用水平和保障能力(15年,高端耐火材料基本自给,菱镁矿石资源综合利用率不低于90%,耐火粘土矿石资源综合利用率不低于80%;20年,两种矿石资源综合利用率分别高于95%和90%);2)加大节能减排力度(15年,主要耗能设备能效水平达到一级,主要产品的综合能耗比2010年降低20%以上,二氧化硫、氮氧化物排放总量比2010年分别下降8%和10%以上,用后耐火材料回收再利用率不低于50%。到2020年,用后耐火材料回收再利用率高于75%);3)提高产业集中度(15年,形成2~3家具有国际竞争力的企业,创建若干个新型工业化产业示范基地,CR10产业集中度达到25%;20年,CR10产业集中度提高到45%)。主要举措:1)推进联合重组(横向、纵向);2)优化产业布局;3)强化节能降耗;4)严格环境管理;5)发展高端产品;6)鼓励技术创新;7)淘汰落后产能(逐步提高行业准入门槛,加快淘汰能效低、污染重、隐患多的落后产能) |

2014/12/31 | 《耐火材料行业规范条件(2014年本)》,工信部 | 为加快耐材行业结构调整、促进行业健康发展,制定该文件。对耐材企业1)生产布局(明确要控制新增产能,鼓励实施等量或减量置换);2)工艺与装备;3)质量管理;4)清洁生产;5)节能降耗和综合利用(包括耐火原料单位产品综合能耗、耐火制品单位产品综合能耗、固体废物回收等方面);6)社会责任等方面、环节做了要求、规定 |

2018/8/9 | 《镁质耐火材料工业大气污染物排放标准》,辽宁省地方标准 | 规定了镁质耐火材料工业生产企业或生产设施的颗粒物、SO2、NOx的排放限值、监测和监控要求,以及标准的实施与监督 |

2019/6/3 | 《区域性大气污染物综合排放标准》,山东省地方标准 | 规定了山东省固定源大气二氧化硫、氮氧化物及颗粒物三种污染物的排放限值和监测要求,以及标准的实施与监督等相关规定 |

2019/7/1 | 《工业炉窑大气污染综合治理方案》,生态环境部 | 明确了工业炉窑(含耐火材料焙烧窑炉)大气污染治理要求。明确要加大产业结构调整力度、加快燃料清洁低碳化替代、实施污染深度治理、并开展工业园区和产业集群综合整治。耐火材料生产使用的超高温竖窑、回转窑应配备覆膜袋式等高效除尘设施,其他耐火材料窑应配备袋式等除尘设施;以煤(含煤气)、重油等为燃料以及使用含硫粘结剂的,应配备石灰石石膏法等高效脱硫设施;超高温竖窑、回转窑、高温隧道窑应配备SCR、SNCR等脱硝设施。 |

2019/9/18 | 《关于调整工业产品生产许可证管理目录加强事中事后监管的决定》,国办 | 加强事中事后监管,调整部分工业产品生产许可证管理目录。其中取消耐火材料产品生产许管理,并明确要加大监督抽查力度,扩大重点产品、重点领域监督抽查覆盖面和增加频次,依法及时公开抽查信息,加大对不合格产品的查处力度,对存在行业性、苗头性质量安全风险的产品开展专项整治 |

2019/10/30 | 《产业结构调整指导目录(2019本)》,发改委 | 对多行业发展划分鼓励类、限制类、淘汰类,并做了详细说明。耐火材料方面,鼓励类包括:1)焦炉、高炉、热风炉用长寿节能环保耐火材料生产工艺;精炼钢用低碳、无碳耐火材料、保温材料和高效连铸用功能环保性耐火材料生产工艺;2)玻璃熔窑用低导热熔铸锆刚玉、长寿命(12年及以上)无铬碱性高档耐火材料;3)建筑耐火构件;限制类包括:含铬质耐火材料;淘汰类包括:燃煤倒焰窑耐火材料及原料制品生产线(20年底前淘汰) |

资料来源:智研咨询整理

七、中国耐火材料行业发展前景及趋势

我国经济发展进入新常态,以大型基础设施投资为主体的发展模式也将发生转变,对建材产品消费需求量的增长将逐步减弱,耐火材料等传统建材产品需求总量将达到饱和点或趋于下降。同时,经济持续发展和工业化水平不断提高,使得耐火材料的消费需求和消费结构也在逐步升级。随着供给侧结构性改革的推进,供应侧结构与需求侧变化同步升级,耐火材料市场空间已由过去高速增长转换为平稳过渡状态。随着产品功能提升与用途的开发,传统产业将从产品创新、技术提升、延长产业链、增加下游产业新需求中寻求新的增长点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国耐火材料行业市场运行态势及发展战略分析报告

《2026-2032年中国耐火材料行业市场运行态势及发展战略分析报告》共十一章,包含我国耐火材料市场主要参与者经营分析,耐火材料行业风险分析及前景展望,耐火材料行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国耐火材料行业产业链、产量、竞争格局、上市企业分析、竞争趋势:行业产量收缩,市场集中度有望提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)